主播賣貨的一個核心殺手鐗——比京東旗艦店低!

“我們的價格比京東旗艦店要便宜XX元!”,各路主播們在雙11,賣力吶喊着。

針對價格,京東急了?

最近,一張截圖开始在電商圈內流傳,京東內部似乎正在开展一項“守護京東低價心智專項行動”,通過這項行動的細則可以發現,京東似乎已經开始認識到,自己在價格領域競爭力越來越低的問題,尤其是在面對拼多多、淘特以及抖音電商的衝擊。

針對該截圖,京東方面表示會去核實真假,但是目前還並沒有任何表態。

而在這張截圖中,最有意思的一點是,要求團隊提前與廠家溝通李佳琦直播間的商品,確保京東價格與李佳琦拉齊,此前陸玖商業評論也從多個渠道得知,李佳琦團隊正在遭受來自其他平台的比價壓力。

但是,無論這張截圖的真假,京東商品在價格上的問題,這的確正在發生,尤其是各種頭部主播都喜歡拿京東旗艦店做比價工具,這種方式會導致越來越多的消費者認爲,京東的東西不便宜。

兜兜轉轉,在整個電商圈創造了無數概念之後,大家又开始回到了價格這個原點。

零售業務客戶體驗三要素:價格、品質和服務。

低價是1,品質和服務是0,失去了價格的優勢,其他一切所謂的競爭優勢都會歸零。

开始出現大小兩種極端

“這張圖不像僞造的,因爲裏面很多專業的說法,一般人是不知道 的。”電商從業者吳先生(化名)告訴陸玖商業評論, 不管是天貓、京東,都有 自己 的 跟價 系統, 如果發現別的平台價格比自己的低,就馬上把價格調下來。 “從這張圖上來看,今年的京東跟價抓得很嚴。”

“跟價的規定一直都有,但也要看執行的力度。打個比方,法規年年一樣,但是執法力度卻有差別。從我們實際感受來說,2019年京東跟價抓得很嚴,2020到2021年抓的就松,今年又抓得非常嚴。”吳先生說,“我們作爲代運營商,平台方面出於什么考慮今年跟價這么嚴,其原因不好猜,可能是因爲今年的大環境問題,也可能是老大(徐雷)剛上任的原因。”

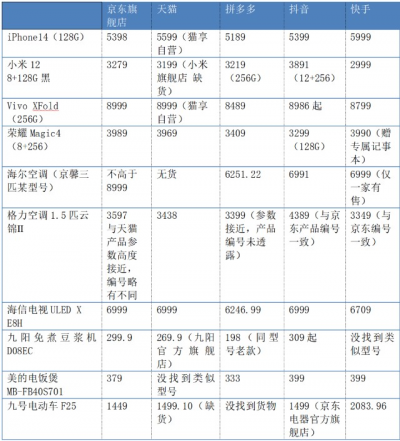

目前,從整體的細分品類來看,有一個明顯的趨勢,京東在大件商品上優勢明顯,主要在服務品質上,但是去品牌化的白牌小件沒有優勢。

陸玖商業評論選取了有安裝服務需求的大家電,和無安裝服務需求的小家電,以及手機、電動車等產品,在京東、天貓、拼多多和抖音、快手5個平台做了對比。

從下圖可以看到,無論是大家電還是小家電以及手機,京東基本沒有價格優勢或者已經不明顯。

在對比這些產品的價格時,陸玖商業評論發現,空調、電飯煲、電視等產品,型號繁多,在不同的平台上,很難找到完全一致的型號。另外,天貓、抖音、快手、拼多多上面的店,很多三、四級市場代理商的店,在沒有平台補貼的情況下,這些店商品價格相對更低。

(注:上圖各平台價格爲粗略統計,僅供參考)

“之前和京東中高層經常有接觸,他們也談到過類似的問題,和這張圖整體表達的意思比較接近。”王先生(化名)因爲工作關系,和各個家電品牌都有業務來往,也和京東相關中高層有過接觸。

王先生認爲,目前京東做得比較好的還是大家電,價格雖然貴一些,但是服務品質有保證。

“但是在小家電這一塊,包括工廠店,也就是白牌,京東一直做不起來。拼多多這種白牌家電賣得非常好,七百塊錢就能买個大電視,很多人就不會花一千五。”

京東也有自己的優勢

在經濟逆周期,抖音、淘特等平台,重新發起“價格战”,試圖完成對市場的新一輪攪局。在這輪價格比拼中,京東也曾試圖通過“京喜”完成战略防御,但市場效果並不明顯,只能草草收尾。

爲何京喜無法帶給京東“驚喜”?就是在於京東長期建立的中高端形象,無法將習慣京東的用戶讓渡給京喜完成新的增量;而在下沉市場的搶奪中,京東供應鏈優勢被弱化。

不過,京東的霸主地位,也並不是僅靠價格就能動搖。畢竟,消費升級也是大趨勢之一。根據最新財報數據顯示,2022年第一季度收入爲人民幣2397億元,較2021年第一季度增加18.0%,對於近萬億交易體量的京東來說,在當前仍能保持雙位數增長,屬實不易。

從3C家電起家,到重資產的自營模式,京東不斷向供應鏈求解,樹立“多快好省”的用戶心智。

第一,通過規模集採和自營的方式,豐富物品的同時,還增強議價能力,提高利潤率。這種重資產前期並不被看好,但隨着京東跑通了商業模式,阿裏也开始效仿。

第二,通過重資產的自建物流和城市倉儲,京東的物流體系有更強、更快的履約能力,這種服務會對重視體驗感的用戶產生持續粘性。2022年第一季度服務收入爲人民幣352億元,較2021年第一季度增加26.3%。該組數據的增長,側面印證了用戶對京東服務的認可。

第三,電商平台一路走來,品質保證始終是難題。京東通過邀請廠家入駐的方式,也解決了保真的問題,甚至消費者可以放心在京東上买奢侈品。在2022年一季度,包括开雲集團旗下珠寶品牌Qeelin、法國時裝品牌Lanvin,以及歐萊雅旗下的植村秀、聖羅蘭都加入了京東集團开店。

不過,這種保真、保快的履約能力,也在不斷增加京東的成本。2022年第一季度,京東履約开支爲155億元,同比2021年第一季度的138億元,增加12.2%。

低廉價格和優質服務,有着天然的相斥屬性。在重資產模式下,京東的價格也很難降下來。

價格爲何會千奇百怪

根據流出的這張圖,裏面涵蓋了價格的九大原因。整體概括起來,有品牌方的原因,也有平台自身的原因。

平台自身的原因,概括爲六個:

1、自身比價系統無法滿足現階段需求,急需升級;2、家電團隊競爭意識不足;3、包容度不夠,導致商家流向對手平台;4、平台成本效率下降;5、對爆品的流量支持不足,沒有引爆;6、一些真正的低價貨物,實惠沒有到達消費者,被黃牛和小商家买走。

品牌方的原因有三個:

1、品牌方產品採購成本高;2、高供高返模式價格被廠家綁架;3、廠家在主站掛高價,爲线下托價。

平台的內部原因,歸結於管理機制。而總結的廠家原因,則可以反映出平台和廠家在一些地方的衝突。

綜合吳先生和王先生的意見,實際中出現京東的掛價高,不是“制度的問題”,而是“執行”的問題。

首先,京東自營自己就有調價權,發現賣得貴了直接調價,不用徵得廠商同意,POP店也一樣,發現貴了會通知廠商調價,否則可以直接把產品下架。那么,還會出現京東賣得貴,只能是“沒及時發現”,那就“還是執行的問題,也就是人的問題”。

其次,雙11的價格體系有滿減、優惠券、PLUS會員優惠等等疊加,很復雜,比如某產品京東比天貓多一個10元的券,那掛價可能比天貓貴5元,但實際到手價卻比天貓便宜5元,這種情況下京東還會強制掛價一致,廠商肯定就很痛苦。

第三,從執行看,跟價很難跟到直播間。“這張圖裏要求廠家給京東和李佳琦一樣的價格政策,這個不現實。具體執行難道會有個專人去盯着李佳琦直播全過程嗎?”

最後,有些渠道就算廠商想管控,也管控不了。“你求着大主播給你帶貨,價格還不是人家定。”此外,比如拼多多這樣的平台,四五級授權就行,那么,“有時候廠商找賣自己產品的拼多多店,人家都不理你,你甚至都查不出來這個店的貨從哪裏進的,那還說什么價格管控。”

零售最怕的是心智喪失

低價,曾經是京東在3C領域起家的法寶。

實體店稱雄的時代,國美和蘇寧通過規模集採和首發新品,充當“價格屠夫”,而在電商平台中,深得這一精髓的可能也就是京東。

所以,在這封還未被證實的所謂內部文件裏,發出了警惕成爲第二個蘇寧的怒吼。因爲,好不容易樹立起“雖然價格貴,但是服務優”的京東,正在被友商的比價策略和反復洗腦下,只剩下價格貴的片面印象。

“京東電商像整編部隊,李佳琦則類似特種兵。”一名電商人士向陸玖商業評論比喻,雖然整體战鬥力,李佳琦遠遠比不上京東,但是李佳琦一段時間最多專注百余種SKU品類,且出貨量極大,這種議價能力在小氣候內,肯定是高於京東的同品類SKU的。

對於李佳琦來說,他的口頭禪除了“偶买噶”,就是“全網最低價”,而京東也是經常被其對標。甚至一旦沒有和京東打好“貼身战”,就有翻車的危險。

早前,李佳琦帶貨歐萊雅,結果歐萊雅在京東等平台,疊加平台滿減券之後,反而比李佳琦的更低,鬧成一場較大的信譽風波。“爲何要和京東比,因爲京東保真,其他平台便宜消費者可能還心存質量問題,但是比京東的價格低,那可能就是真羊毛。”上述直播人士坦言。

喫一塹長一智的李佳琦,顯然不可能在同一個地方在翻車。這一次壓力就來到了京東這邊。既然李佳琦的便宜,兩者的信譽值和保真度都差不多,爲何要在京東买?

因此,京東才在內部溝通中直言京東低價心智的不斷丟失,將會動搖我們的生存根基,更是強調提前和廠家溝通李佳琦直播間商品,要給予京東同等價格政策。

根據《第50次中國互聯網絡發展狀況統計報告》數據顯示,截至2022年6月,我國電商直播用戶規模爲4.69億,較2021年12月增長533萬,佔網民整體的44.6%。直播電商市場規模超過2萬億元2017-2021年我國直播電商市場交易規模增長迅速,2021年交易規模達到23615.1億元。

2017-2021年,我國直播電商滲透率(直播電商滲透率=直播電商交易規模/網絡零售交易規模)從0.27%增長至17.97%。

直播電商已經不再是小打小鬧的邊緣模式,而是正在成爲改變傳統電商的一股重要力量。

但這場博弈,對直播電商和京東來說,都是傷筋動骨,甚至決定成敗“生命线”。夾在其中的廠家可能才是最難受的,是選擇“李佳琦們”還是京東?原來是兩者都選的送分題,現在則是選不好就完蛋的送命題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東开始思考李佳琦

地址:https://www.breakthing.com/post/26670.html