今日港股

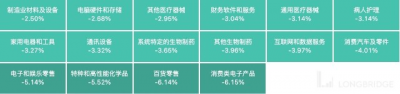

恆生指數收跌 1.24%,恆生科技指數跌 2.84%。回港中概股、汽車、醫美等概念股下挫,餐飲股、電信股漲幅居前。

互聯網科技股領跌,嗶哩嗶哩跌超 8%,萬國數據、網易跌超 7%,阿裏巴巴跌超 6%,京東跌超 5%。百度跌超 4%,快手、小米跌超 3%。

華寶國際大跌 66%,實控人朱林瑤被立案調查。公司實際控制人朱林瑤因涉嫌違法接受立案調查,其 A 股華寶股份一字跌停。

贛鋒鋰業漲超 7%,其 A 股贛鋒鋰業午後漲停封板。

醫美概念股持續走低,復星醫藥跌 5.2%,康哲藥業跌 3.7%,瑞麗醫美跌近 2%。

內房股拉升,中國恆大、中國奧園漲近 4%,雅居樂集團漲超 7%。此前恆大宣布最新董事會變更,中國信達高管入駐恆大董事會。

特斯拉概念股走低,耐世特、雅迪控股跌超 5%,億和控股跌近 8%,比亞迪股份跌超 3%。

港股汽車股齊挫,長城汽車、小鵬汽車跌超 6%,理想汽車、五菱汽車跌近 4%,吉利汽車跌 3.5%。

今日要聞

1、【騰訊投資檸檬茶飲品牌檸季】天眼查 App 顯示,1 月 21 日,湖南三發餐飲管理有限公司發生多項工商變更,股東新增廣西騰訊創業投資有限公司,持股比例 12%;企業注冊資本增至約 281.69 萬人民幣,增幅超 19%。湖南三發餐飲管理公司旗下擁有茶飲品牌 “檸季手打檸檬茶”,門店主要集中於湖南長沙。

2、【香港投資推廣署:不少內地企業擬赴港融資上市,在港內地公司數量增速料保持強勁】香港投資推廣署署長傅仲森表示,去年海外及內地駐港公司數目增至 9049 家創新高,雖有公司削減香港業務,但未見企業大規模撤出,亦未見香港出現走資。以宏觀趨勢來看,未見任何不尋常。傅仲森指出,市場上仍有不少內地企業打算透過香港集資,亦有企業從美國退市後考慮來港上市,預期在港內地公司數量增速會繼續保持強勁。(界面新聞)

3、中國電動汽車制造商合衆新能源汽車(哪吒汽車)表示,考慮以 70 億美元的估值進行融資;將在 IPO 前融資約 5 億美元。

4、【途虎養車提交港交所上市聆訊申請 2021 年前三季度營收 84 億元】1 月 24 日上午,據港交所消息,途虎養車提交港交所上市聆訊申請,聯席保薦人爲高盛、中金公司、美銀證券、瑞銀集團。申請書顯示,途虎養車 2019 年和 2020 年總收入分別爲 70 億元、88 億元。該公司 2020 年前三季度營收 60 億元,2021 年前三季度營收 84 億元,同比增長 41.8%。 截至 2019 年、2020 年以及 2020 年前 9 個月、2021 年前 9 個月,途虎養車毛利分別爲 5.23 億元、11 億元、7.95 億元及 13 億元,同期分別確認可轉換可贖回優先股公允價值虧損 19 億元、30 億元、22 億元及 35 億元。

5、市場研究機構 Sensor Tower 數據顯示,2021 年共 42 款中國手遊在海外市場的收入超過 1 億美元,在 2020 年的基礎上進一步增加 5 款。其中,米哈遊《原神》登上出海手遊年收入冠軍寶座。

6、相機模塊業者舜宇光學科技將參與三星電子中低端機型 Galaxsy A23 5G 主相機的早期开發,業界預期舜宇光學繼手機鏡頭後,在相機模塊市場也將展开低價攻勢。 (DIGITIMES)

機構觀點

1、平安證券:港股國企板塊將迎來估值修復甚至重估的機會

平安證券發布港股投資策略稱,港股低估優勢顯著,結構也在持續迎來改善,投資機會突出。建議把握三大主线邏輯:一是困境反轉領域的估值修復;二是景氣領域的盈利預期改善;三是政策支持的領域與改革方向。平安證券認爲,做強做大國企一直是近年來政策的重要方向,隨着碳中和的繼續推進以及高質量發展的進一步要求,國企板塊將迎來估值修復甚至重估的機會,特別是在能源、工業、金屬、金融、交運、公用事業等近年國企改革的重點領域。

2、花旗:下調騰訊控股目標價至 634 港元 評級买入

騰訊將在 3 月 23 日公布 2021 年第四季業績。花旗發表報告,爲反映持續的宏觀和監管壓力,以及疲軟的消費情緒,該行進一步下調對騰訊 2021 年第四季和 2022 年的在线廣告收入預測,並進一步調整了網絡遊戲收入,反映增長放緩和基數效應。該行將騰訊目標價由 682.33 港元下調至 634 港元,維持买入評級和核心持有首選。花旗將騰訊 2021 至 2023 各年間的收入和非通用會計准則淨利潤預測,分別下調 0.7% 和 0.5%、下調 3.5% 和 3%、下調 2.4% 和 2.6%。該行將騰訊 2021 年第四季收入預測下調 2.9%,非通用會計准則盈利下調 2.1%。

3、美銀證券:降阿裏至 198 港元 市場已預期宏觀經濟疲軟影響

美銀證券發表報告表示,重申對阿裏巴巴买入投資評級,下調對其目標價由 204 港元降至 198 港元,此按綜合方式作估值,反映按市值計入其所持上市公司資產。該行指,有跡象顯示阿裏巴巴自去年下半年以來旗下淘寶/天貓上的商家不同產品的銷售業績持續不平衡,從中國整體零售銷售數據顯示,去年下半年的服裝銷售額下降,在线服裝銷售仍於去年實現了正增長,但自去年下半年呈放緩趨勢。該行下調對阿裏巴巴 2022 年每股盈利預測由 2.99 元降至 2.95 元人民幣,2023 年每股盈利預測亦由 1.41 元降至 1.3 元人民幣。

4、匯豐研究:降東方海外國際評級至持有 重申中遠海控买入評級

匯豐研究發表報告,航運股在 2022 年盈利水平將比 2021 高,即使到 2023 年的產能過剩風險快速上升,盈利上調和高派息也將推動航運股上升,續看好大部分航運股。估值方面,匯豐研究認爲,中遠海運仍是最便宜的,重申其买入評級,目標價由 26.5 港元下調至 24 港元,海豐國際有結構性上行空間,目標價由 50 港元上調至 55 港元,重申其买入評級。該行認爲,東方海外股價最近跑出、流動性低,上行空間有限,評級由买入下調至持有,目標價 225 港元。

5、中金:澳門博彩牌照重投政策逐漸明朗

中金公司發布研究報告稱,2021 年澳門總博收達 109 億美元,該行下調 2022 年澳門總博收預測 17% 至 200 億美元,引入 2023 年總博彩收入預測爲 268 億美元,即恢復至 2019 年總博收的 30%,55% 和 74%。中金下調 2021 年和 2022 年行業 EBITDA 預測 19% 和 11% 至 7.34 億美元和 53.6 億美元,以剔除中介貴賓業務貢獻和疫情反復帶來的不確定性,同時中金引入 2023 年行業 EBITDA 預測爲 84.6 億美元,分別恢復至 2019 年水平的 8%,58% 和 91%。中金認爲不確定因素將在 1H22 逐漸明朗,爲投資者帶來布局機會。

6、中金:升保利物業目標價至 72.5 港元 評級跑贏行業

中金發表報告,預計保利物業 2021 年收入按年增長 36% 至 109 億元人民幣,淨利潤按年增長 25% 至 8.4 億元,較市場預期略低 4%,主要考慮到公司部分業務利潤率按年略承壓。考慮到公司部分業務利潤率階段性承壓,該行小幅下調其去年淨利潤預測 4% 至 8.4 億元,相當於按年增長 25%,維持 2022 年和 2023 年盈利預測不變,意味按年增長 35% 和 28%。考慮到母公司保利發展在地產行業格局優化背景下的潛在份額提升爲保利物業帶來的額外業務機會,以及保利物業股權激勵未來落地後組織活力煥發帶來的潛在業績彈性,上調估值基礎至預測 2022 年市盈率 30 倍,目標價相應上調 12% 至 72.5 港元,維持跑贏行業評級。

7、中金:H 股必需消費品板塊估值或有提升機會 推薦蒙牛及康師傅

中金發表報告,就港股必需消費板塊重點公司進行 2021 年度業績預覽,整體看板塊去年下半年利潤表現略承壓,利潤增速或不及收入,主要由於原材料價格呈逐季上漲趨勢致去年下半年成本壓力增大。展望今年,該行判斷板塊收入增速有望穩步回升,今年上半年壓力仍存。但考慮板塊股價已出現較大幅度回調,板塊市盈率當前處於過去三年較低位置,該行認爲板塊估值或有提升機會,並建議關注基本面有明顯改善及具備長期成長邏輯的行業龍頭。板塊中,中金推薦蒙牛乳業及康師傅控股,同時建議關注周黑鴨及頤海國際的潛在業績復蘇趨勢,均予跑贏行業評級。

8、摩根士丹利:料國泰航空去年下半年扭虧勝預期 評級增持

摩根士丹利發表研究報告,指國泰航空去年初步業績預告淨虧損收窄至介乎 56 億至 61 億元,遠勝該行及市場預期去年虧損 117 億及 198 億元。這意味去年下半年轉賺 15 億至 20 億元,較 2020 年下半年虧損 118 億元大幅改善。公司將業績改善歸功於強勁貨運需求,高貨運收益率及運載率;持續有效的現金及成本管理;一次性項目減值大幅減少;公司亦提及去年下半年有輕微現金生成。根據公司指引,今年 2 月起,每月現金消耗介乎 10 億至 15 億元。評級增持,目標價 7.6 港元。

9、大和:首予中國電力买入評級 目標價 5.6 港元

大和發表研究報告,首次覆蓋中國電力,給予买入評級,認爲中國電力或是首家向可再生能源發電企業轉型的 H 股燃煤發電公司。報告指出,中國電力去年發布的战略計劃中提到,至 2023 年清潔能源佔比目標達到 70% 以上,至 2025 年達到 90% 以上,計劃在 2022 至 2025 年期間每年建設 8 至 10GW 的風能及太陽能產能,目標項目內部回報率爲 9% 至 10%。該行預計 2020 至 2023 年公司太陽能和風能板塊淨利潤年復合增長分別達到 53% 及 48%。大和預計公司將以高於 1 倍的市账率出售更多的燃煤資產,令燃煤綜合產能從 2020 年底的 15GW 下降至 2023 年底的 11.8GW,予其目標價 5.6 港元,對應 2022 年預測市盈率 19.4 倍。

10、瑞士信貸:上調 ESR 目標價至 33.2 港元 評級跑贏大市

瑞信發表報告指,ESR 於 1 月 20 日公布完成收購 ARA(亞騰資管),集團資產管理規模將由 390 億美元大幅增加至 1400 億美元。而 ESR 在新經濟資產管理的龍頭地位亦能強化,其資產管理規模上升 51% 至 590 億美元。該行預期,ESR 將利用 ARA 強大的融資能力來降低負債、減少合作投資比例及降低融資成本。加上更多元化的項目採購渠道,預料集團今明兩年的新經濟資產管理規模將按年分別增長 34% 及 21%。瑞信將 ESR 股份目標價由 31.9 港元降至 33.2 港元,評級維持跑贏大市,並調低集團去年盈利預測 16%,今明兩年則分別調升 4% 及 8%,以反映收購 ARA 帶來的升值。

11、中金:降寶龍商業目標價至 26.2 港元 評級跑贏行業

中金發表報告,料寶龍商業 2021 年收入按年增長約 33%,綜合毛利率提升約 2 個百分點,報表淨利潤按年增長約 45%;考慮股權激勵費用調整,預計核心淨利潤按年增長約 60%。報告維持 2021 及 2022 年盈利預測不變,預計淨利潤分別增長 45% 和 41%,至 4.4 億元和 6.2 億元人民幣。引入 2023 年盈利預測,預計歸母淨利潤按年增長 36% 至 8.5 億元人民幣。報告維持予其跑贏行業評級,下調目標價 28% 至 26.2 港元,相當於預測 2022 年市盈率 23 倍,主要考慮地產开發端實體市場壓力拖累母公司寶龍地產拿地節奏,或影響寶龍商業 2023 年後業績增長彈性和確定性。

12、美銀證券:予長城汽車买入評級 目標價 39 港元

美銀證券發表研究報告指,長城汽車預期 2021 年銷售額將達到 1360 億元人民幣,按年增長 32%,純利則按年升 26.5% 至 68 億元人民幣,主要來自於銷量增加及產品組合改善,去年平均售價增長 14% 至 10.6 萬元人民幣,補貼則減少至 3000 元人民幣。長汽去年第四季銷售額預期達到 455 億元人民幣,按年增長 10.6%,盈利則下降 33.8% 至 18 億元人民幣,低於市場預期。美銀指,2021 年長汽員工人數增加 1 萬至 1.5 萬人,主要爲研發人員及新廠房工人,預期未來員工开支將增加。美銀表示,長汽未來將受惠於新車型陸續推售,予买入評級,目標價 39 港元。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:長橋收評 | 騰訊、阿裏目標價遭下調,哪吒汽車估值達 70 億美元,途虎養車遞表港交所

地址:https://www.breakthing.com/post/267.html