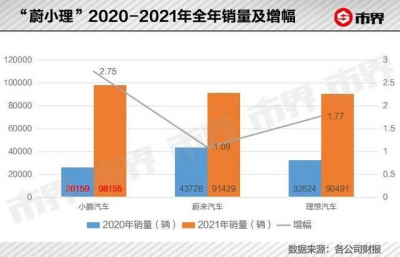

經歷過2020年行業的資本寒冬,小鵬汽車終於在2021年迎來了高光時刻——全年汽車交付量98155輛、交付量增幅275%,均居國內造車新勢力之首。而就在一年前,其銷量還在“蔚小理”三家頭部新勢力中墊底。

面對來之不易的成績,小鵬汽車創始人兼董事長何小鵬激動不已,除了向所有支持陪伴他的“鵬友”、合作夥伴和員工家屬道謝,他還信誓旦旦地表示:我們沒有更多能做的,只有繼續努力,腳踏實地,和每一個有夢想敢突破的探索者們一起堅定前行。

從公司成立到身居造車新勢力銷量榜首,小鵬汽車用了7年時間。在這7年的成長途中,小鵬汽車既見證了賽麟、拜騰等車企造車計劃的相繼破產,也迎來了小米、百度等新巨頭的強勢入局。作爲一家“老牌”造車新勢力,縱然在國內市場已站穩腳跟,但小鵬前路仍漫漫。

01、抓住那些年輕鵬友

2021年12月31日,也就是小鵬汽車公布當年全年銷量的前一天,27歲的王明終於等來了自己的小鵬P7。從下單到交付,他足足等了兩個多月。

作爲一名年輕的科技產品愛好者,王明對汽車智能技術、交互功能頗爲看重。在比較了小鵬P7、特斯拉Model 3等多款車型後,他在10月訂購了一輛小鵬P7(670E版)。“之前並沒买新能源車的計劃,但在小鵬體驗中心試過P7後,覺得這車還不錯。”

小鵬汽車在2021年取得的成績,離不开衆多王明這樣的年輕消費者。小鵬汽車的一位相關負責人對市界透露,截至2021年10月,在9.6萬名小鵬車主中,18-39歲的中青年車主佔比高達68.81%。

年輕車主,已經成爲“鵬友圈”的主力軍。然而,小鵬汽車卻並非當下年輕人購車的唯一選擇。

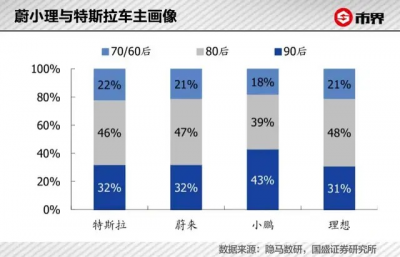

國盛證券的一份研報分析,相比於其他造車新勢力品牌,盡管小鵬汽車的用戶畫像特徵更年輕、更愛社交及嘗試新鮮事物,其90後用戶佔比高達43%,在新勢力及特斯拉車主中佔比最高,但蔚來汽車和理想汽車的車主群體中,90後佔比也都超過了30%。

不僅如此,在2021年,蔚來汽車、理想汽車全年銷量也分別達到91429輛、90491輛,與小鵬汽車在銷量上的差距僅有數千輛。小鵬汽車的“地位”實際上並不牢靠。

有觀點認爲,年輕消費者進場、汽車功能的轉變是促使造車新勢力銷量上漲的重要原因。國際市場研究機構J.D. Power(君迪)2021年3月發布的一份報告顯示,95後已成爲全球汽車產品的重要購买力。而在國內95後潛在汽車消費群體中,有超過60%和近25%的人傾向於購买自主品牌和新能源汽車。

在此背景下,疊加新能源汽車自身成本的優勢,以“智能”、“運動”爲賣點的小鵬P7等產品銷量自然水漲船高。

小鵬汽車副總裁李鵬程對市界表示,消費者十分看重小鵬汽車“好用的智能功能”。無論是智能座艙、還是智能導航輔助功能,對於伴隨互聯網成長起來的“Z世代”來說都有着足夠的吸引力。

何小鵬則在2018年發布首款汽車G3時,激動地稱其“夠安全、高品質、真漂亮、挺智能、不太貴,是爲年輕人准備的第一台智能汽車”。

在北方工業大學汽車產業創新研究中心主任紀雪洪看來,小鵬汽車等自主品牌創始人多來自於互聯網行業,其創立的車企能更好地與互聯網環境融合。無論是各種智能科技、還是新媒體方式的營銷,都容易吸引年輕消費者,也能與後者建立更加緊密的聯系。這是新興自主品牌對行業的一大改觀。

02、翻山越嶺第七年

作爲一家新興自主汽車品牌,小鵬汽車的互聯網基因十分濃厚。其董事長兼CEO何小鵬在小鵬汽車成立之前,是UC優視的聯合創始人,並曾擔任阿裏巴巴移動事業群總裁。小鵬汽車核心股東中,更是不乏阿裏巴巴、順爲資本、高瓴等互聯網科技領域重要投資者。

(鵬翼門版小鵬P7,市界拍攝)

在這樣的團隊背景下,小鵬旗下汽車產品的設計風格、功能定位與互聯網智能終端頗有類似之處。業界也習慣於將小鵬汽車視爲互聯網企業造車模式的代表車企。

與互聯網企業另有相似之處的,還有小鵬汽車的成長速度。

在成立的第4年,小鵬旗下的第一款車型小鵬SUV G3即量產上市;緊接着,在2020年、2021年,小鵬P7、P5兩款轎車相繼开賣。與理想當下僅有一款SUV車型理想ONE、蔚來汽車ET7、ET5兩款轎車尚未交付相比,小鵬完成SUV、轎車車型的布局明顯稍快一步。

而隨着小鵬新車型P5的上市,小鵬汽車也成爲2021年12月第一且唯一一家月銷量超過15000輛的造車新勢力。其中,小鵬P7當月銷量7459輛、G3銷量3511輛,下半年上市的小鵬P5銷量也已超過5000輛。

不僅如此,小鵬汽車也在加速擴充其產能。

2021年7月,小鵬方面宣布其武漢工廠項目在武漢經濟技術开發區正式啓動,規劃產能10萬輛,達產後可實現年產值300億元以上。而其廣州新工廠預計也將於今年投產。

何小鵬樂觀地預計,在武漢工廠投產之後,小鵬汽車肇慶、廣州和武漢三個工廠的設計產能總共將達30萬輛,若經適度改造和增加班次,可實現峰值產能近50萬輛。

除了產品、銷量和產能的快速成長,小鵬汽車在資本市場“拿錢”的速度同樣驚人。

在2020年8月28日登陸紐交所之前,小鵬汽車在5年多的時間裏完成了10次融資,融資總額近180億元人民幣。而在美股IPO之後,小鵬汽車又從公开市場及投資方獲得近140億元人民幣融資。

然而,6年融資超300億元並未滿足小鵬的野心。在2021年7月,小鵬汽車通過港交所二次上市,融資額超百億元人民幣。

小鵬汽車融資之快在業界看來並不難理解——盡管小鵬汽車銷量、營收均有大幅增長。但截至2021年第三季度,其依舊處於虧損狀態,且虧損仍在加大。

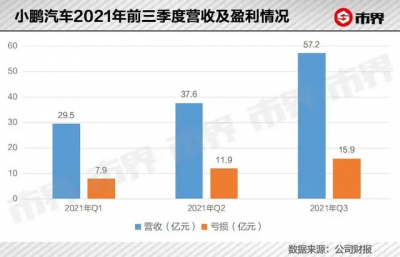

小鵬汽車2021年第三季度的財報顯示,其當季營收收入57.2億元,較2020年同期上升187.7%。不過,小鵬同期淨虧損15.9億元,2020年同期淨虧損11.5億元,淨虧損也增長了38.4%。

在某個公开場合,蔚來汽車的掌門人李斌曾發表過“200億元是造車的門檻,沒有200億元的資金准備就別想進來”的觀點。不少人認爲李斌此言是在唬人,是試圖將後面的追兵壓制在千裏之外。但何小鵬並不這么看,作爲“局中人”,在此方面他與李斌可謂惺惺相惜——顯而易見的是,和其他“造車新勢力”一樣,小鵬汽車至今也仍然掙扎在“燒錢”換增長的山坡上。

03、他不相信唾手可得

諺語說:所有的人都喜歡你,直到你變成了他們的競爭者。雖然摘得了年度“造車新勢力”銷量冠軍,但映照在小鵬面前的是高光,更是木秀於林的危機重重。

首當其衝的,是不得不直面一衆“造車新勢力”的圍追堵截。

同樣是頭部“造車新勢力”,在2021年第三季度,小鵬汽車以57.2億元人民幣的營收位列蔚來汽車、理想汽車之後;而在虧損方面,則以15.59億元人民幣的數據高居另外兩家之前。不僅如此,小鵬汽車當季毛利率同樣在三家之中墊底,且是三者中唯一一家虧損仍在增加的企業。

盡管“蔚小理”都尚未走到盈利臨界點,仍處於虧損狀態,但蔚來汽車、理想汽車虧損在持續縮小。而小鵬汽車在去年第三季度中,每賣出一輛車就虧損約6.1萬元。

小鵬汽車虧損大幅增加,主要與研發成本提高有關。財報數據顯示,蔚來汽車2021年第三季度研究及开發成本爲11.93億元,理想汽車爲8.89億元,而小鵬汽車高達12.64億元。對此,小鵬汽車表示,新車型G9、P5研發及支持未來增長相關軟件技術开發有關的开支增加所致。

爲了進階和突圍,所有的造車新勢力都在未來科技方面押下了重注,跑在首位的小鵬自然懈怠不得。

“這也在客觀上加大了小鵬的成本壓力”。北京泛在新財數據公司的一位產業研究員認爲,盡管小鵬目前的銷量最高,但由於小鵬G3、小鵬P7等主力車型平均售價遠低於蔚來汽車、理想汽車旗下產品,在盈利方面超越另外兩者頗具難度。因此,小鵬待上市的旗艦級SUV G9,就成了拉高其平均售價的希望。

除了亦敵亦友的蔚來和理想,小鵬汽車同樣面臨着此前二线新勢力品牌哪吒汽車,以及傳統車企吉利旗下極氪、東風汽車旗下嵐圖的競爭;不僅如此,百度、小米、華爲等科技公司也已紛紛涉足造車領域,國內智能電動汽車市場已從“春秋五霸”變成了“群雄逐鹿”,主角已不再只是“蔚小理”和特斯拉。

不過,就當下而言,小鵬汽車在智能駕駛技術、產品力及產能方面仍有優勢。2021年月銷量持續上漲就是證明。

北京泛在新財數據公司的上述產業研究員分析,目前,“造車新勢力”都已走在自動駕駛系統开發的前列,小鵬的高速導航輔助駕駛已初步實現對特斯拉的趕超。作爲全棧自研的車企之一,小鵬汽車在本土化研發和閉環數據等方面領先,以當前公司的布局和進度來看,有望逐漸拉开與其他車企的差距,率先進入高級智能汽車時代。

國盛證券在1月24日的研究報告中稱,小鵬的智能化探索有望爲公司帶來更多科技和商業價值,首予小鵬汽車-W(09868)“买入”評級,目標價259港元。預計2022-2025年,小鵬汽車銷量約爲19/29/39/55萬輛,2021-25年總收入達211/399/641/935/1218億元。

2022年的這個春節,何小鵬和他的團隊或許會短暫享受“掌聲響起來”的歡愉,“但新的徵程已經开啓了。”一位熟悉何小鵬的業內人士告訴市界,“他這個人超級務實,從來就不迷信什么唾手可得”。

(文中王明爲化名)

(作者 | 武凱,編輯丨楚星)

(除單獨標注來源外,以上圖片來自視覺中國)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬七年:一山放過一山攔

地址:https://www.breakthing.com/post/2675.html