(文末照例有一張圖總結)

大家好,我是很帥的狐狸

今兒我准備來聊聊最近特別慘的

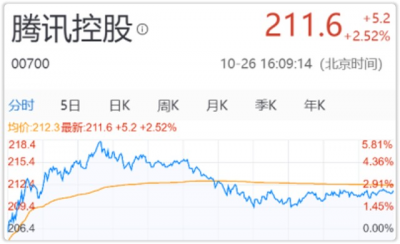

昨天(10月25日)騰訊一度跌破200,所以我身邊很多騰訊的朋友都很慌。

今天好不容易反彈了點,不過很快又下來了。

當然,慘的也不單單是騰訊。整個中概互聯ETF大概回撤了接近70%。可能只能靠着人民幣貶值稍微挽回一點損失了…

那么問題就來了——

市場對騰訊等平台股的估值邏輯什么變化?

騰訊後續的合理估值方式是什么?

騰訊還有可能回到700塊嗎?

Part 1

估值由什么決定?

我們今天聊到的「估值」,主要指的是「市盈率」。這個指標我以前也 詳細介紹 過,老讀者可以跳過第一部分。

市盈率的計算方法,是用(總市值淨利潤),可以簡單理解爲「回本周期」。比如市盈率如果是5倍的話,相當於——假設每年賺10億利潤,那么我花50億买下這個公司後,5年(5010)可以回本。

如果一個公司增速很快,市場自然愿意給到很高倍數的市盈率。比如一個公司今年賺10個億,明年賺50個億,後年賺100個億。那我可能愿意花500億甚至1,000億來买下這個公司。這時候它的市盈率可能是50倍甚至是100倍。

像是科創板裏頭那些增速三位數的硬核科技股,之前的估值就一度維持在三位數……

那么,估值由什么決定呢?取決於資金方的能力和意愿。

能力相當於是,市場錢多不多。最近我也 念叨 過很多次了:美聯儲加息縮表,全球流動性都在往美國靠。

甚至騰訊的南非大股東都在不斷減持、回籠資金。

至於意愿,則是看兩方面——一是賠率,二是勝率。一般來說,賠率越高、勝率越高,市場愿意給的估值倍數就越高。

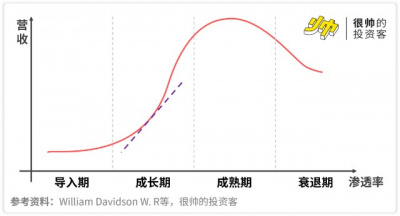

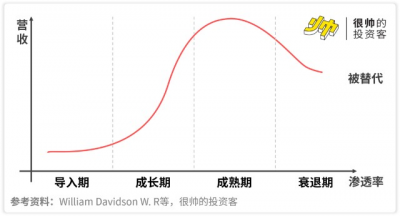

這裏的賠率,可以理解爲增長空間。這裏我得引入一下我們的 行研分析框架(感興趣的話可以看看文末)。一般每個行業發展,都遵循下面這條曲线——

一般來說,處於成長期前期的公司增速最快,而且天花板也還遠着(也就是賠率足夠大)。所以這時候往往能拿到比較高的估值倍數。

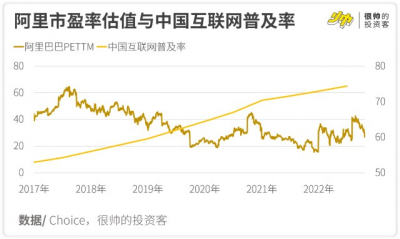

像是阿裏,之前網民比例還很低的時候,估值倍數可以很高。但是隨着互聯網的滲透率上來後,行業從成長期邁入成熟期,增速就下來了。估值也跟着下去了。

另一個是勝率,它對應的是風險:勝率越大,風險越小。比如茅台。茅台2011年業績增速70%,市場給的估值是30~40倍。這兩年公司業績增速只有10%,市場依然還是愿意給30~40倍。關鍵就在於它的確定性:品牌和資源稟賦的護城河在那,短期內沒有人能撼動它。

那么問題就來了——

Part 2

騰訊們的賠率還有救嗎?

前面提到,隨着互聯網滲透率的提高,行業逐漸從成長期邁入成熟期。騰訊們的賠率越來越小了,所以估值本身不可避免地會換擋。進入成熟期後,通常來說,公司後續有三個可能性——

可能性1:衰退期

如果一個公司的護城河不夠寬,它很可能會被另一個公司給替代掉。比如Nokia和摩托羅拉被iPhone幹翻。而且這種替代很有可能是通過「降維打擊」——比如數碼相機替代了膠片機,比如新能源車替代燃油車,或者是在线音樂替代了MP3和CD,又或是外賣APP取代了泡面。

不過目前來看,騰訊受益於網絡效應,大部分人都離不开微信。所以護城河還在,不大會進入衰退期。

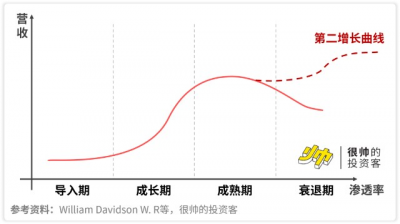

可能性2:第二增長曲线

這種情況相當於公司會從導入期开始,從頭到尾再跑一遍。不過得找到另一個藍海(滲透率還很低的市場)。這個藍海可以是其他國家或地區。比如騰訊就一直在做遊戲出海。

這個藍海也可以是其他的產品或服務。比如騰訊除了一开始的廣告和遊戲等增值服務,也在拓展金融科技和企業服務業務。

金融本質上是個流量生意:因爲底層的資產同質化還是比較嚴重的,大家沒有特別不一樣的地方……

所以誰有流量,誰就能從金融上賺到錢。過往金融機構主要靠堆人堆網點,現在則是一堆互聯網平台企業入局。

騰訊們的牌照還挺齊全的——銀行有微衆;保險除了大名鼎鼎的衆安,還入股了三星財險、和泰人壽,另外還申請了個保險代理牌照(微保);券商騰訊也入股了中金和富途;基金銷售牌照除了自家的騰安,也入股了好买。阿裏的螞蟻系就更不用說了。

之前不少投資者其實是押注在這種可能性上,所以還是愿意給到騰訊很高的估值。然而,在政策上「防止資本無序擴張」之後,市場的這個信念正在被動搖。

已經拿到牌照的平台,其實很幸運:監管正在收緊牌照。像是我有個朋友是某Top 2短視頻平台早期團隊的,他就跟我吐槽說他們想拿保險經紀和代理牌照的收購批不下來。

而企業服務方面,則有國家安全的考量……像是國企央企們,後續採購「國有雲」(比如中國電信下面的「天翼雲」)的概率會更大。所以總體來看,後續的第二增長曲线,大概率只能靠市場的拓展。

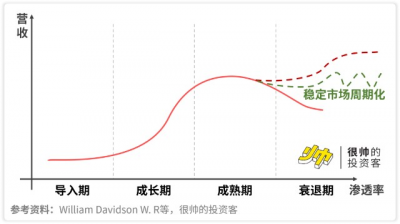

可能性3:穩定市場周期化

這種可能性並不少見——一般是公司的基本盤在那,護城河也比較寬,一時半會沒法被替代。不過因爲沒有額外的增長點,所以業績主要跟着宏觀周期走。

從我的角度來看,後續騰訊更可能是這種情況——像是網絡廣告、增值服務、金融科技(支付與投融資)、企業服務等業務,宏觀經濟好的時候,量自然就上來。反過來,宏觀經濟惡化的時候,業績也會變差。

也有人說,後續我們可以參照中國移動等通訊運營商來給騰訊估值。邏輯是,騰訊是新一代的通訊運營商。

不過我覺得這不大妥當。因爲中移動本身的業務相對剛性:續費率很固定,套餐更換頻次也很低。雖然微信跟上個世紀的短信很類似,但商業模式很不一樣:它靠的並不是收月費的模式,而是靠着免費提供微信帶來流量,再通過增值服務變現。

所以從這個角度來看,我覺得參照金融地產等周期股來估值可能更恰當——畢竟業績跟宏觀周期更緊密相關。

還有一點跟金融地產很相似的是,騰訊已經是個產業投資集團了——它投資了很多公司。這些公司的估值變化會隨着市場發生變動,這也會反映到騰訊的財報上。根據騰訊的財報,2021年年底騰訊手頭上的上市公司(不含附屬公司)權益值9,800多億元。而因爲市場的下跌+減持京東等緣故,到2022年6月底就只剩下6,000億出頭了(京東的那部分大概值1,000億+)。

說完賠率,我們來看看勝率——

Part 3

騰訊們的勝率還穩嗎?

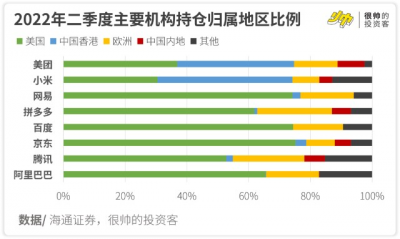

理論上來說,騰訊這種有網絡效應的平台企業,護城河足夠寬,確定性應該是很高才對。不過確定性高不高,我說了不算,你說了也不算。市場說了才算,才能反映到估值上。而目前,主要有話語權的是外資。

目前外資對另一個「不確定性」更關注:他們擔心平台企業(甚至市場經濟)會被搞死。所以前天才會出現破記錄的外資流出,導致A股和中概的猛跌。這一切都源於外資的偏見。

這在短期內的確是擋不住,主要還是意識形態的問題。因爲外資的觀點,主要受到外媒的影響——現在海外的基金經理只能靠外媒報道或海外券商來獲取信息,畢竟現在要入境中國並不容易。而外媒嘛,目前大多又是由西方政府操控的。

所以你跟他們 講道理 說,「中國搞反壟斷並不是要搞死平台企業」,他們是不信的(甚至很多國人都不信)。所以要修復他們的信心,需要很長時間。並不是一兩句「老鄉別走」就能留下的。

回到一开始的問題:後續騰訊還有可能回到700塊嗎?或者說,中概平台股還有救嗎?

有可能,但需要時間。

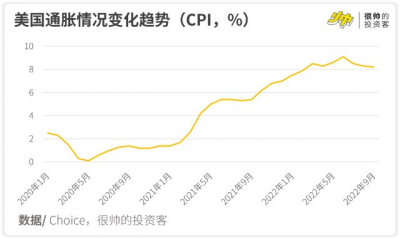

回到我們的估值框架——能力層面(錢多不多),取決於美聯儲什么時候停止加息。美聯儲加息主要是爲了壓通脹,而就目前的數據來看,美國的通脹基本穩了——

意愿層面,一开賠率,二看勝率。賠率嘛,市場基本已經達成共識了:先按穩定市場周期化來看,也就是當成周期股來估值——宏觀環境什么時候變好了,什么時候估值就上來了。所以得花點時間等周期擡升。

目前我們得重點關注房地產恢復情況和疫情進展。

至於勝率嘛,得寄望國家有更明確的表態,也就是對「防止資本無序擴張」這個事情有更清晰的紅綠燈機制,不然短期內市場並不抱什么期望。其實在去年年底的中央經濟工作會議上就已經提到了——

「要爲資本設置“紅綠燈”,依法加強對資本的有效監管,防止資本野蠻生長。」

今年7月份的政治局會議也提到了——

「要推動平台經濟規範健康持續發展,完成平台經濟專項整改,對平台經濟實施常態化監管,集中推出一批“綠燈”投資案例。」

不過從跌幅的角度,獲勝勝率也足夠高了。所以有不少外資券商在开始唱多了——

最後照例總結一下——

「Greed is good.」

「很帥的投資客」的所有內容皆僅以傳遞知識與金融教育爲目的,不構成任何投資建議。一切請以最新文章爲准。

風險提示:監管刺激力度低於預期;新冠疫情反復且防控政策無變化;歐美通脹持續時間超預期。

相關閱讀:

市盈率:《市盈率你真的懂了嗎?》

美聯儲加息:《懸着的心終於落地》

反壟斷:《反壟斷只是手段,不是目的》

圖文/ 狐狸

Icon/ freepik from flaticon

主創/ 肖璟,@狐狸君raphael,曾供職於麥肯錫金融機構組,也在 Google 和 VC 打過雜。華爾街見聞、36氪、新浪財經、南方周末、Linkedin等媒體專欄作者,著有暢銷書《風口上的豬》《無現金時代》。

參考資料/《促進平台經濟健康發展,完成平台經濟專項整改》《金融控股公司監督管理試行辦法》《網信證券破產重整浮現騰訊身影 參股公司好买財富入局謀求券商牌照》《騰訊入股不差錢 富途證券要在內地設千個見證點|界面新聞 商業》《騰訊大動作!參股這家外資保險公司,穩坐第二大股東,有何深意?》《騰訊集齊保險牌照 跨界資本爭相布局保險業》《入股後又有大動作,騰訊高管任匯川出任三星財險臨時負責人,有何深意?_新浪財經_新浪網》《騰訊24億战略入股中金公司,布局券商》《騰訊、螞蟻獲批中介牌照 互聯網保險中介新勢力襲來|界面新聞》《“國家雲”攪動雲計算江湖 雲市場未來誰主沉浮?》《當國家隊“雲”登場》《再提設置“紅綠燈”,打造資本健康態》《中央經濟工作會議:要爲資本設置“紅綠燈”,依法加強對資本有效監管》《關於印發扎實穩住經濟一攬子政策措施的通知》《摩根大通首席:現在是增持中國的良機》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊還能重回700塊嗎?

地址:https://www.breakthing.com/post/26753.html