在股價低迷方面 “同生共死” 的中國造車新勢力三巨頭 “蔚小理”,有兩家再次遭華爾街 “落井下石”,僅理想 “僥幸存活”。

上周五,花旗分析師 Jeff Chung 大幅下調小鵬汽車評級與目標價:在至少兩年連續將小鵬汽車評爲 “买入” 後,該分析師選擇跳過 “持有” 評級,直接將該股評級降至 “賣出”;目標價方面,原本 27.87 美元的目標價現已僅剩 3.18 美元,降幅高達 89%!

若以前一交易日收盤價 6.89 美元計算,這一價格意味着小鵬美股有 54% 的下跌空間。

上述分析師之所以對小鵬進行暴力 “降級” 和 “砍價”,主因爲預計小鵬的車型周期將在 2023 年面臨嚴重挑战,“正如近期因銷售和訂單接收情況不佳而損失的市場份額所表明的那樣”。

此外,花旗還下調了對小鵬 2022 年和未來兩年的銷售預期,原因是 P5 和 G3i 車型非競爭性的定價策略,以及來自同行更激烈的競爭。

其中,該行預計小鵬 2023 年和 2024 年的銷量分別爲 12 萬輛和 15.5 萬輛,與華爾街目前共識的 15 萬輛和 25 萬輛有着不小的差距。

無獨有偶,摩根大通也將小鵬美股目標價從 35 美元降至 11 美元,降幅 67%;將小鵬港股目標價從 140 港元降至 42 港元,直线下調 70%;但仍維持 “增持” 評級。

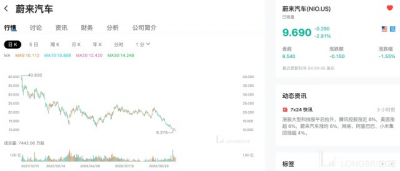

該行還對蔚來 “動了手”,將其美股目標價從 25 美元降至 14 美元,下調 44%。若以前一交易日收盤價 9.69 美元計算,這一價格意味着還有 44% 的上漲空間!

摩根大通注意到,蔚來和小鵬股價在過去的一個月及三個月內明顯回落,跌幅分別介於 40%-50% 以及 50%-70% 之間,其主要原因在於市場近來對新能源車需求急速放緩,並且憂心 2023 年前景。此外,由特斯拉減價可以看出市場競爭正在惡化;在全球加息環境下,公司估值也已經更低。

該行承認其對蔚來和小鵬的 “增持” 評級在今年未能充分反映,因此將其預測調整至可實現的水平,並認爲在一年內將獲得正面的風險回報。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:目標價大砍 90%!華爾街爲何看衰小鵬、蔚來?

地址:https://www.breakthing.com/post/26811.html