作者|陳嘉欣,編輯|何玥陽

1914年12月6日,隨着汽笛鳴響,一艘裝有十多萬件中國展品的海輪從上海出發,駛向大洋彼岸的舊金山。兩個月後它們被擺在巴拿馬萬國博覽會的中國展廳,接受評委以及全球2500萬參觀者的品鑑。

這場展覽,被後世認爲是舊中國參加世博會中收獲最豐的一次,也是民族品牌走出國門的重要契機。

參展的上百萬件展品中,茅台一摔成名,中國茶葉共獲六個獎項,累計44個獎章和獎詞。

一同獲獎的,還有兩家國產化妝品老字號。已經87歲的“謝馥春”,憑借謝家三絕“鴨蛋粉、冰麝油、東方固體香水”,斬獲兩枚銀牌。上海家化的前身,廣生行旗下“雙妹牌”膏,摘得金獎。

這一年,歐萊雅剛靠染發劑起家,逐漸在歐洲市場站穩腳跟。32歲的香奈兒在法國比亞利茲开了第三家店,從衣帽、運動服飾拓展到女士時裝。雅詩蘭黛夫人還是個不滿十歲的小姑娘,還未和她的護膚藥劑師舅舅相遇。

近代的中國護膚品市場其實遠比西方發達。

然而到了現代,中國本土公司衆多,卻沒有一家能肩比雅詩蘭黛、歐萊雅等國際巨頭。

我國本土化妝品公司有什么特點?爲什么會打不過國際化妝巨頭?已經打出聲量的本土品牌成爲“雅詩蘭黛”還有什么阻礙?

01

國產化妝品的衰落與崛起

二战結束後四十年,是中西護膚品牌拉开差距的時段。

二战後,國外化妝品牌,在战後經濟復蘇與女性思想解放運動的推動下,進入快速發展階段。而國產化妝品企業則在歷史前進過程中,幾經波折。

1952年,謝馥春被工人聯名舉報偷稅,曾帶領謝馥春摘得巴拿馬萬國博覽會銀牌的第四代掌門人謝箴齋同年辭世。孔廣運將孔鳳春上交國家,默默無聞地過完了後半生。百雀羚傳至第二代,但經歷公私合營、改名等系列波折後,公司連年虧損,最終以50萬人民幣變賣給香港商人。

只有上海廣生行以另一種方式活下來了。1952年,上海廣生行與東方化學工業社合並後,建立了“上海明星家用化學品制造廠”,即上海家化。這幾乎是新中國之後唯一存活至今的老牌美妝公司。

此後的中國市場,除了上海家化在1962年推出了新品牌美加淨,再沒有出現其他知名品牌。

這種發展停滯狀態,直至20世紀80年代後才逐漸改善。然而此時的國際市場,經過三十年的並購重組,已經基本形成了歐萊雅、雅詩蘭黛、資生堂等成熟的國際化妝品集團。

它們大多敏銳地捕捉到了中國市場开放的信號,並在國產品牌孵化階段快速佔據高端市場。

1981年,資生堂就作爲首個國際美妝集團進入中國市場,在北京友誼商店、北京飯店等9家大型商場銷售產品。1989年,寶潔攜OLAY進入廣州。次年,聯合利華進入上海,生產旁氏和凡士林。1993年,雅詩蘭黛和倩碧一起進入中國。1996年,歐萊雅與蘇州醫學院合作建立蘇州歐萊雅有限公司。

至此,常年霸榜中國化妝品市場的國際巨頭們基本全部進入中國。

實際上,當時的國內市場也並非一片空白。

上海家化的美加淨,1990年時銷售額達到3億元,中國護膚品市場佔有率一度達到20%,幾乎是歐萊雅目前市佔率的兩倍。

然而外資引進政策下,同年美加淨被賣給美國莊臣,第二年銷售額滑落至600萬元。即便四年後上海家化以高價重新購回品牌,美加淨也不復當年光景。

同樣被賣給外資企業的,還有小護士、羽西、丁家宜等,都是當時市面上的知名品牌。然而被外資收購後,它們均出現了明顯的銷量下滑,並逐漸在市面上銷聲匿跡。

千禧年後,相宜本草、自然堂、御泥坊等國人熟知的現代護膚品牌成立時,國際品牌已經牢牢佔據了高端用戶心智,並在中國市場建立起一套利己的行業標准。

後續成立的國產品牌大多避开與國際品牌的正面交鋒,在中低端市場加速內卷。

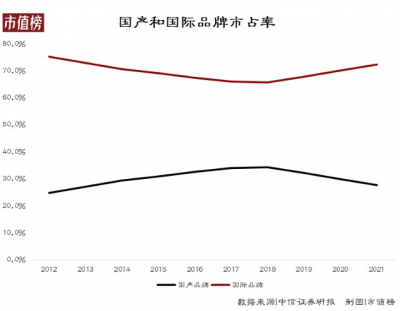

內卷之下,國產品牌展現出頑強的生命力。據中信證券研報,2012年-2018年,國產護膚品牌市場佔有率從24.8%提升至34.3%。2017和2018連續兩年,百雀羚市佔率超過歐萊雅,成爲市佔率最高的品牌。

然而這種風光並沒有持續太久,就被國際品牌打壓了。

02

國產品牌爲什么不抗打?2018年後,隨着國際品牌發力中國市場,產品推出“买一送一”或加贈小樣等活動,折扣力度從八折拉低至五折,國產品牌的市佔率出現明顯下滑趨勢,2021年已經降回27.7%。

爲何二十年過去,國產品牌還是不抗打?

第一,沒有技術優勢。

衆所周知,護膚品是與時間和環境做鬥爭,技術是產品的核心競爭力。而且隨着企業研究時間越長,技術積累越多,競爭優勢更加明顯。而國產品牌在這兩點上,都不具備優勢。

縱觀國際品牌發展史,它們大多靠技術起家。

創立時間較早的品牌如科顏氏和資生堂,最早是美國和日本的藥房,有藥方作爲研發基礎;二战後崛起的品牌如雅詩蘭黛及旗下倩碧、海藍之謎等品牌,早期產品都是創始人自行研發的成果。後期之秀SK2,先有日本科學家從酵母中提取出核心成分Pitera,然後才誕生了品牌。

而國產品牌創始人普遍經商出身,品牌成立之初多數是順應市場發展趨勢,並非技術上有重大突破。

珀萊雅創始人侯軍之前是大牌產品的代理商,韓束創始人呂義雄最早在西安康復路批發市場做批發生意,伽藍集團創始人鄭春影在進入化妝品行業前,旗下有超過9000家加盟美容院。御泥坊CEO戴岳峰最早拿到的只是御泥坊的包裝代理權。

這部分是中國當時的國情決定的。不同於國外護膚品市場循序漸進的發展,國內護膚品市場是在某個時間節點突然決定开放市場。

國產品牌本就錯失了近三十年的發展時間,又面對來勢洶洶的國際品牌,快速打出旗幟跑馬圈地,才是當時最正確的決定。

然而這種決定帶來的後果是,早期國產品牌在創立階段就失去了與國際品牌同台競技的技術優勢。

同時,在國產品牌經營過程中,研發佔比普遍低於國際品牌,營銷佔比高於國際品牌的情況,也常受消費者詬病。

不僅起步晚,研發投入還少,國產品牌的技術專利積澱就更少了。

第二,國際品牌更擅長以高端形象佔領用戶心智。

從需求來看,化妝品消費兼具功能消費屬性和情感消費屬性。保溼、美白和抗衰等諸多功效,是消費者選購產品的方向,而大方向下,消費者具體會選擇哪款品牌,則與個人情感緊密相連。

相較於大衆化妝品普遍強調功能屬性,高端化妝品更像是兜售“裝在瓶子裏的夢想”,用故事和概念建立與消費者的情感聯系,實現消費者的自我滿足心理。

比如蘭蔻將品牌與法國玫瑰聯系在一起,構建優雅高貴又不失親和力的品牌形象。科顏氏門店裏穿着白大褂的"骨頭先生",既是致敬創始人,也是標榜專業的一種手段。

更諳熟此道的巨頭公司是雅詩蘭黛。公司一邊堅持定位高端市場,一邊把產品定價控制在同檔位中較低水平,把自己打造成上層社會中伸下來“拉你一把”的手,讓消費者產生物美價廉的實惠感。

進入中國市場後,國際品牌們首先搶佔的渠道就是高檔商場的專櫃,以實景實地體驗的方式,拉近與消費者的距離。

第三,國內公司尚未形成網狀品牌矩陣。

歐萊雅、雅詩蘭黛等集團能屹立不倒,很大一部分原因在於多品牌战略下,集團已經形成了相互互補而又各自獨立的網狀品牌矩陣。

如雅詩蘭黛集團,除本品牌外,其他三大品牌倩碧、海藍之謎和MAC,分別補足大衆護膚市場、奢侈護膚市場和彩妝市場的不足。單獨來看,三大品牌在各自的市場也有穩定的客戶群,倩碧收入佔比兩成左右,和本品牌差距並不大。

而國內企業,基本只由1~2個品牌支撐起大部分營收。如貝泰妮旗下“薇諾娜”是最核心的品牌,珀萊雅旗下“珀萊雅”收入佔比81.36%,上美集團旗下韓束和一葉子面膜佔比68.8%。

一旦單一品牌經營受到影響,企業也將遭受較大損失。

相宜本草就是個很好的例子。2007年相宜本草接受今日資本1000萬美元注資後,品牌收入每年都以翻倍的速度增長。然而隨着年輕人需求變化、渠道开拓速度放緩等問題出現後,2015年相宜本草回款額約爲15億元,僅相當於2013年現代渠道(包括KA和屈臣氏等個人護理連鎖店)一個渠道的回款額。

沒有核心的技術護城河,沒有形成網狀的品牌矩陣抵御風險,市場對國產品牌也未建立足夠的信任,國產品牌的前路仍任重而道遠。

03

國產“雅詩蘭黛”的誕生還有多遠?2019年-2021年,雖然國產護膚品牌整體市佔率整體呈下滑趨勢,仍有一批國產品牌實現逆勢增長。

2019年,在皮膚級護膚品(俗稱“藥妝”)的細分賽道裏,薇諾娜反超理膚泉、雅漾,以20.5%的市佔率穩居第一。近幾年的618、雙十一等大促期間,珀萊雅以及華熙生物旗下潤百顏等品牌均榜上有名。

相較過去的品牌,這些品牌在技術層面已經有明顯提升。

比如潤百顏、誇迪的母公司華熙生物,原本就是全球性美容原料玻尿酸的龍頭公司,旗下以玻尿酸爲核心成分的產品,在配方技術、用料和濃度等方面上都佔有優勢。

薇諾娜則切入用戶人群日益擴大的敏感肌市場,創始人帶隊研發,憑借雲南特有植物成分復配出圈。據中信證券研報,在500元以下的價格帶,薇諾娜的舒敏保溼特護霜對國際品牌的舒敏產品有明顯的擠出效應。

然而,看到進步的同時,也必須承認國產品牌在技術和消費者信任度方面等方面,與國際品牌存在差距。

民生證券研報表明,薇諾娜母公司貝泰妮目前在研的8項儲備項目,技術水平還只達到國內先進。

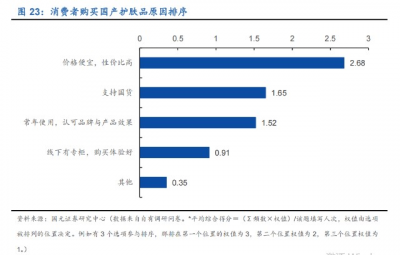

國元證券實地調研顯示,在國產品牌滲透率較高的低线城市,消費者選購國貨的首要原因,仍是“價格便宜、性價比高”。在偏好國際品牌的人群中,超過60%的消費者因爲“認爲產品品質更好”與“使用的功效體驗更好”而選擇國際品牌,還有26.14%的消費者表示“不太信任國產品牌。

居民消費水平和護膚意識提升後,用戶對護膚品成分和功效的重視程度顯著提升,之前只能用得起平價護膚品的人群,現在也能在雙十一买上一瓶雅詩蘭黛小棕瓶。

消費需求刺激下,近幾年成長起來的品牌,也一改之前的大衆路线,產品價格向500-1000元的國際品牌核心區域滲透。

兩類品牌的目標用戶和產品價格交叉範圍擴大後,國產品牌將面對更激烈的市場競爭環境。

另一方面,國產要想形成“雅詩蘭黛”的規模,出海也是國產品牌的必經之路。

梳理國際品牌的出海歷程,即使是歐萊雅、聯合利華這類跨國企業,也有很多失敗的案例。

比如上個世紀五十年代歐萊雅進入美國市場時,特許授權公司Cosmair的渠道能力弱於雅詩蘭黛的百貨商店渠道,導致歐萊雅當時在美國的年銷量一直徘徊在25萬美元上下。聯合利華收購的奢侈品牌,部分因爲採取了大衆營銷策略,走向衰弱。

近年來,國產品牌以並購海外品牌或自身出海的方式,也迎來了出海熱潮。如御泥坊母公司水羊股份收購了法國品牌EviDenS de Beaut(伊菲丹)和PierAuge(佩爾赫喬),百雀羚、自然堂等品牌則憑借國風特色,徵服海外用戶。

並購是快速補充企業品牌結構實現國際化的一種方式。而通過零售分銷的方式,將品牌形象傳播出去,產品賣出去,則更符合‘出海’的概念,更能代表國貨品牌的崛起。

無論是买進來,還是走出去。品牌與企業文化、當地文化的適配度,產品定位、營銷策略等要素的准確度,都是影響品牌國際化的重要因素。

從國際化的進程來看,國際化的第一步是在國外市場佔據了一定的主流消費人群,第二步是企業在當地有了本土化組織、本土化供應鏈;第三步是國外市場的營收佔比達到一定比重。

現階段,國貨美妝品牌還僅僅是第一步出海賣貨階段,離“全球化”“國際化”仍有很長的一段距離。

- 雅詩蘭黛(EL)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國美妝爲什么沒跑出一個雅詩蘭黛?

地址:https://www.breakthing.com/post/26834.html