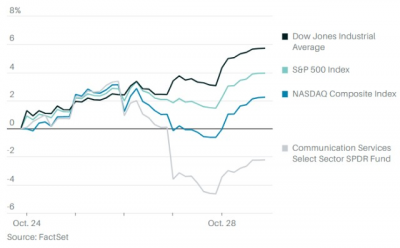

投資者對於科技股能輕松跑贏的假設20年來第一次受到嚴峻挑战。 上周,美股市場三大股指均實現累計上漲。道瓊斯工業平均指數上漲5.7%,該指數連續第四周上漲,上周標普500指數和納斯達克綜合指數的漲幅分別爲4%和2.2%。 10月還剩下最後一個交易日,目前爲止本月道指累計上漲14.4%,有望創下1976年1月以來的最大月度漲幅,當時該指數上漲了14.41%。其他主要股指的表現和道指相比都較爲遜色:羅素2000指數10月目前爲止上漲了11%,標普500指數漲8.8%,納指漲5%。 雖然10月份各大股指的表現都不錯,但納指跑輸道指是一個值得注意的現象,10月有可能成爲2002年以來納指跑輸道指幅度最大的一個月。 上周美股走勢

上周,美股市場三大股指均實現累計上漲。道瓊斯工業平均指數上漲5.7%,該指數連續第四周上漲,上周標普500指數和納斯達克綜合指數的漲幅分別爲4%和2.2%。 10月還剩下最後一個交易日,目前爲止本月道指累計上漲14.4%,有望創下1976年1月以來的最大月度漲幅,當時該指數上漲了14.41%。其他主要股指的表現和道指相比都較爲遜色:羅素2000指數10月目前爲止上漲了11%,標普500指數漲8.8%,納指漲5%。 雖然10月份各大股指的表現都不錯,但納指跑輸道指是一個值得注意的現象,10月有可能成爲2002年以來納指跑輸道指幅度最大的一個月。 上周美股走勢 納指可能繼續跑輸,投資者還在等待更劃算的买入機會 納指跑輸道指的現象並不常見。道指本月跑贏納指超過9個百分點,這一幅度是2002年2月以來最大的,當時道指跑贏納指12.35個百分點,是45年來的第七大月度差距。 納指跑輸要歸咎於該指數中最大的成分股的糟糕表現。過去一周,Meta Platforms (META)暴跌24%,Alphabet (GOOGL)下跌4.8%,亞馬遜(AMZN)下跌13%,微軟(MSFT)下跌2.6%。只有蘋果(AAPL)在公布財報後股價上漲,上周累計漲5.8%。 Marketfield Asset Management首席執行官邁克爾紹烏爾(Michael Shaoul)在研報中寫道:“這可以說是20年來科技股投資者有關這類股票能輕松跑贏的假設第一次受到如此嚴峻的挑战。” 歷史表明,納指這種跑輸行情會持續。道指分別在1978年、1980年和1992年有幾個月跑贏納指至少7個百分點,但道指跑贏納指月份最多的時期是在互聯網泡沫破裂期間:從1999年到2002年,道指跑贏納指的月份爲12個。當標普500指數分別在1978年、1980年和1992年的月份裏跑贏納指時,該指數在接下來的六個月裏繼續上漲,平均漲幅爲9.5%。在互聯網泡沫破滅期間,當遇到道指跑贏的月份時,標普500指數接下來平均下跌了9.9%。 晨星投資管理公司(Morningstar Investment Management)美洲區首席投資官瑪爾塔諾頓(Marta Norton)指出,雖然圍繞科技股的興奮情緒與互聯網熱潮類似,但現在科技股被稱爲“大型科技公司”(Big Tech)這一事實表明,現在科技公司的質量和過去相比要好得多。不過,許多這類股票的估值依然非常高。諾頓說:“我們想买,但希望在它們變得便宜的時候再买。” 市場普遍回暖,但押注美聯儲放慢加息步伐爲時過早 本周美聯儲將召开政策會議,CME FedWatch的數據顯示,美聯儲在這次會議上再次加息75個基點的可能性爲81%,聯邦基金利率將升至3.75%到4%的區間。這將是美聯儲連續第四次加息75個基點,是20世紀80年代初以來最激進的加息行動。美聯儲目前的預期中值是,到今年年底政策利率將升至4.40%。 然而過去一周不管是股市、匯市還是信貸市場都出現了明顯緩和的跡象。 一直飆升的美元失去了動能,美元指數從10月中旬的113回落至110左右。Evercore ISI技術分析師裏奇羅斯(Rich Ross)在發給客戶的報告中寫道,如果美元指數跌破108,他將all in买入股票。因爲美元走勢的逆轉將減輕強美元對美國企業利潤的拖累,強美元一直是當前財報季最令人擔憂的問題之一。 美國國債收益率顯著下降,基准10年期美國國債收益率從上周初的4.25%左右一度降至4%以下。更重要的是,10年期通脹保值債券(TIPS)的實際收益率(經通脹調整)也出現了類似幅度的下降。 在實際利率上升和美元升值帶來的雙重壓力減弱之際,雖然上周一些大型科技公司的股價大幅下滑,但股市整體表現不錯,似乎看不出股市在害怕美聯儲。 從期貨市場的走勢來看,市場似乎在押注未來加息幅度會下降,目前12月加息50個基點的可能性大於75個基點。 不過,鮑威爾和美聯儲其他決策者可能不愿意看到這種情況。Brean Capital經濟顧問約翰萊丁(John Ryding)和康拉德德卡德羅斯(Conrad DeQuadros)在發給客戶的報告中寫道,市場以爲美聯儲的政策要轉向了,鮑威爾應該糾正這種誤判。別忘了,鮑威爾8月底在傑克遜霍爾全球央行會議上說,美聯儲“必須一直堅持到遏制通脹的任務完成”,盡管這可能會給經濟帶來痛苦。 此外,萊丁和德卡德羅斯指出,美聯儲必須避免釋放歐洲央行上周那樣的信號。在把關鍵利率上調75個基點後,歐洲央行說在收緊政策方面取得了“實質性進展”,但美聯儲最關注的通脹指標還沒有出現放緩跡象,9月核心PEC物價指數同比上漲5.1%,依然遠高於美聯儲2%的目標。即便美聯儲本周加息75個基點,實際利率仍爲-2.3%,收緊政策的力度還不夠。 從最近匯市、國債市場和風險市場的走勢可以看出,市場燃起了利率未來走低的樂觀情緒,但這可能與美聯儲的計劃相悖。 文 | 本列文森(Ben Levisohn)、蘭德爾W福賽思(Randall W. Forsyth) 編輯 | 郭力群 版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2021年11月14日報道“Shades of the Dot-Com Bust: The Dow Walloped the Nasdaq. ”和“As Fed Tightens, Rising Markets Seem to See Easing Ahead”。(本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

納指可能繼續跑輸,投資者還在等待更劃算的买入機會 納指跑輸道指的現象並不常見。道指本月跑贏納指超過9個百分點,這一幅度是2002年2月以來最大的,當時道指跑贏納指12.35個百分點,是45年來的第七大月度差距。 納指跑輸要歸咎於該指數中最大的成分股的糟糕表現。過去一周,Meta Platforms (META)暴跌24%,Alphabet (GOOGL)下跌4.8%,亞馬遜(AMZN)下跌13%,微軟(MSFT)下跌2.6%。只有蘋果(AAPL)在公布財報後股價上漲,上周累計漲5.8%。 Marketfield Asset Management首席執行官邁克爾紹烏爾(Michael Shaoul)在研報中寫道:“這可以說是20年來科技股投資者有關這類股票能輕松跑贏的假設第一次受到如此嚴峻的挑战。” 歷史表明,納指這種跑輸行情會持續。道指分別在1978年、1980年和1992年有幾個月跑贏納指至少7個百分點,但道指跑贏納指月份最多的時期是在互聯網泡沫破裂期間:從1999年到2002年,道指跑贏納指的月份爲12個。當標普500指數分別在1978年、1980年和1992年的月份裏跑贏納指時,該指數在接下來的六個月裏繼續上漲,平均漲幅爲9.5%。在互聯網泡沫破滅期間,當遇到道指跑贏的月份時,標普500指數接下來平均下跌了9.9%。 晨星投資管理公司(Morningstar Investment Management)美洲區首席投資官瑪爾塔諾頓(Marta Norton)指出,雖然圍繞科技股的興奮情緒與互聯網熱潮類似,但現在科技股被稱爲“大型科技公司”(Big Tech)這一事實表明,現在科技公司的質量和過去相比要好得多。不過,許多這類股票的估值依然非常高。諾頓說:“我們想买,但希望在它們變得便宜的時候再买。” 市場普遍回暖,但押注美聯儲放慢加息步伐爲時過早 本周美聯儲將召开政策會議,CME FedWatch的數據顯示,美聯儲在這次會議上再次加息75個基點的可能性爲81%,聯邦基金利率將升至3.75%到4%的區間。這將是美聯儲連續第四次加息75個基點,是20世紀80年代初以來最激進的加息行動。美聯儲目前的預期中值是,到今年年底政策利率將升至4.40%。 然而過去一周不管是股市、匯市還是信貸市場都出現了明顯緩和的跡象。 一直飆升的美元失去了動能,美元指數從10月中旬的113回落至110左右。Evercore ISI技術分析師裏奇羅斯(Rich Ross)在發給客戶的報告中寫道,如果美元指數跌破108,他將all in买入股票。因爲美元走勢的逆轉將減輕強美元對美國企業利潤的拖累,強美元一直是當前財報季最令人擔憂的問題之一。 美國國債收益率顯著下降,基准10年期美國國債收益率從上周初的4.25%左右一度降至4%以下。更重要的是,10年期通脹保值債券(TIPS)的實際收益率(經通脹調整)也出現了類似幅度的下降。 在實際利率上升和美元升值帶來的雙重壓力減弱之際,雖然上周一些大型科技公司的股價大幅下滑,但股市整體表現不錯,似乎看不出股市在害怕美聯儲。 從期貨市場的走勢來看,市場似乎在押注未來加息幅度會下降,目前12月加息50個基點的可能性大於75個基點。 不過,鮑威爾和美聯儲其他決策者可能不愿意看到這種情況。Brean Capital經濟顧問約翰萊丁(John Ryding)和康拉德德卡德羅斯(Conrad DeQuadros)在發給客戶的報告中寫道,市場以爲美聯儲的政策要轉向了,鮑威爾應該糾正這種誤判。別忘了,鮑威爾8月底在傑克遜霍爾全球央行會議上說,美聯儲“必須一直堅持到遏制通脹的任務完成”,盡管這可能會給經濟帶來痛苦。 此外,萊丁和德卡德羅斯指出,美聯儲必須避免釋放歐洲央行上周那樣的信號。在把關鍵利率上調75個基點後,歐洲央行說在收緊政策方面取得了“實質性進展”,但美聯儲最關注的通脹指標還沒有出現放緩跡象,9月核心PEC物價指數同比上漲5.1%,依然遠高於美聯儲2%的目標。即便美聯儲本周加息75個基點,實際利率仍爲-2.3%,收緊政策的力度還不夠。 從最近匯市、國債市場和風險市場的走勢可以看出,市場燃起了利率未來走低的樂觀情緒,但這可能與美聯儲的計劃相悖。 文 | 本列文森(Ben Levisohn)、蘭德爾W福賽思(Randall W. Forsyth) 編輯 | 郭力群 版權聲明: 《巴倫周刊》(barronschina)原創文章,未經許可,不得轉載。英文版見2021年11月14日報道“Shades of the Dot-Com Bust: The Dow Walloped the Nasdaq. ”和“As Fed Tightens, Rising Markets Seem to See Easing Ahead”。(本文內容僅供參考,投資建議不代表《巴倫周刊》傾向;市場有風險,投資須謹慎。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:納指罕見大幅跑輸道指,互聯網泡沫破裂魅影重現?

地址:https://www.breakthing.com/post/26845.html