北京時間2月3日凌晨,美股收盤後,全球社交網絡巨頭Meta(原Facebook)發布了改名後的第一份財報,對於大洋彼岸正在過春節的中國Meta投資者而言,這是噩夢般的鬼故事:股價盤前暴跌超24%,最終在2月4日收盤大跌26.39%,一夜暴跌2371億美元,差不多是1.5萬億元。

這份財報的業績表現很差嗎?其實也還好。

來自Tik Tok(抖音國際版)的競爭真的有那么可怕嗎?其實也還好。

Reality Labs(虛擬現實實驗室)的虧損真的有那么不可接受嗎?其實也還好。

用戶數(日活和月活)表現很差嗎?其實也還好。

重點是,Tik Tok的競爭一直存在,非一日之功,Reality Labs的虧損早在三季度就提醒過,2021年預虧100億美元以上,可能唯一稍微意外一點的是四季度的用戶增長低於預期,以及明年Q1的展望略低。

就2021年Q4的表現和2022年Q1的展望來說,Meta股價確實應該大跌,尤其與績優生Google和Amazon相比,但是作爲一個市值近1萬億美元的巨無霸公司來說,這樣一份財報,股價暴跌超過四分之一,我只能說華爾街實在是太冷血。

中規中矩的業績數據

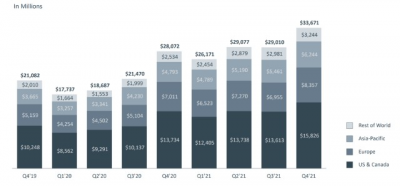

四季度營收336.71億美元,同比增長19.9%,環比增長16.1%,考慮到Meta體量已經不小,這個增長還是很穩健的,2021年全年營收1179.29億美元,同比增速爲37%,Q4增速大幅下滑,主要受2020年Q1-Q3基數較低而Q4較高的影響。 (圖1,Meta最近9個季度營收及各地區營收)

(圖1,Meta最近9個季度營收及各地區營收)

分地區看,北美地區季度營收158.26億美元,環比增速16.26%,高於同比15.23%的增速;歐洲地區83.57億美元,環比增速20.16%,也高於同比19.19%的同比增速;亞太地區62.44億美元,環比增速14.34%,遠低於30.27%的同比增速;中東非洲拉美等其他地區32.44億美元,環比增速8.82%,亦遠低於28.02%的同比增速。從地區表現來看,北美歐洲穩,亞太和其他地區還有潛力可挖。 (圖2,Meta各業務板塊營收)

(圖2,Meta各業務板塊營收)

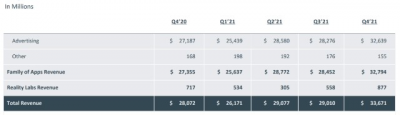

分業務板塊看,來自APP家族(包括Facebook、Instagram、messenger、WhatsApp)的廣告收入爲326.39億美元,佔四季度營收的96.94%。來自APP家族的其他收入(主要是遊戲應用內支付)1.55億美元,同比下滑8%,來自虛擬現實實驗室(主要是Quest2硬件銷售和服務傭金)收入8.77億美元,同比增長22%。

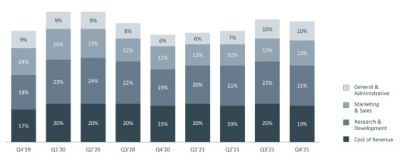

APP家族的經營利潤158.89億美元,利潤率爲48%,該業務板塊過去5個季度的利潤率分別爲54%、52%、51%、46%、48%。受虛擬現實實驗室虧損拖累後,公司過去5個季度整體的經營利潤率是46%、43%、43%、36%和37%。

整體利潤率的下滑,一方面是受APP家族經營利潤率下滑影響,另一方面是虛擬現實實驗室的虧損進一步擴大所致。

從支出情況來看,公司整體營收費用、研發开支、市場營銷費用整體保持穩定,主要增長來自法務和用工成本增長,四季度單季度增加了3700多人,這部分費用同比增長107%,主要是技術職能部門員工,北美最近正在陷入人才荒,各大巨頭瘋狂挖人、無底线漲薪。

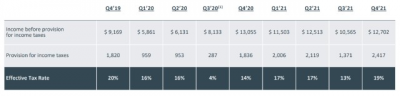

加上公司四季度的實際稅率達到近兩年最高記錄的19%,進一步拖累了淨利潤。

最終公司季度利潤102.85億美元,這一數據較一年前同比下滑了8.3%。

總體而言,這份財報的業績表現其實不算差,可以說中規中矩,無論是營收還是利潤都可以接受。

真正引發市場擔憂的,可能是用戶增長停滯、蘋果隱私新政不確定性、來自Tik Tok爲主的用戶時長的競爭加劇、元宇宙的投資可能會比較漫長而變現遙遙無期。

用戶增長的擔憂

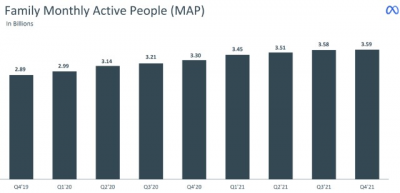

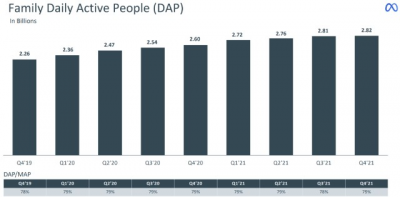

2021年Q4,Meta旗下的APP家族經歷了史上最低的用戶增長。

去重後的APP家族月活達到35.9億人,環比僅增長1000萬,史上最低。

去重後的APP家族日活達到28.2億人,環比也增長1000萬,同樣史上最低。嚴格來說是日活、月活達到1億人以上後的史上最低增長季度。日活月活比還相對比較穩定,維持在79%的較高水平。

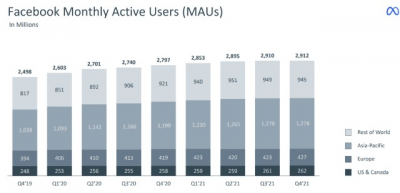

單看公司最早的核心APP Facebook的數據,全球月活環比增長200萬,達到29.12億人,其中北美地區增加100萬到2.62億,歐洲地區增長400萬到4.27億,亞太地區用戶沒有變化,維持12.78億的水平,其他地區則下滑了400萬,從9.49億下滑到9.45億。

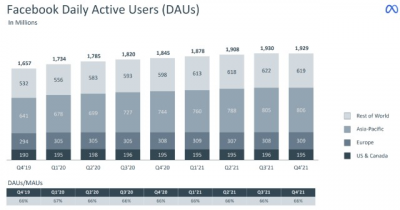

Facebook的全球日活則下滑了100萬,從19.3億下降到19.29億,其中北美地區下滑100萬,歐洲地區增長100萬,亞太地區增長100萬,其他地區下滑了300萬。

整體而言,歐洲、北美和亞太地區的日活、月活環比都還算穩定,亞太表現相對稍微突出一點,以往增速不錯的其他地區,無論日活還算月活都出現了下滑波動。

Facebook整體的日活/月活比值仍然維持在66%的水平,這個比值對於一款圖文爲主的全球性社交網絡而言,已經算是優秀的。

相對而言,Meta家族的去重日活/月活比值達到79%,可以說十分優秀,但是跟微信比還有很大的差距。如果單算內地的微信用戶,日活/月活比值可能超過95%(一個人擁有多個微信账號仍然算作一個用戶),這裏面最主要的區別有兩點,一是微信是國內統一文化和語言的大市場,Meta面向全球,不同地區發展情況會有區別,日活/月活的比值天然會低一些;二是Meta其實主要是社交網絡,Facebook、Instagram都是典型的社交網絡,不過Facebook是從社交網絡向媒體滲透,而Instagram是從社交媒體向網絡滲透,messenger和WhatsApp算是社交通訊,但是歐美地區蘋果自帶的iMessage仍然有巨大影響力,工作溝通則幾乎全用郵箱這種古老的方式,所以它們的滲透力跟微信這種工作生活方方面面全方位滲透,還是差了一個量級的,當然,理論上messenger+WhatsApp的組合,用戶滲透上限是可以高於Facebook+Instagram的。

無論怎樣,全球用戶增長幾乎停滯,可不是什么好現象,無論是日活還是月活,像亞太和中東拉美非洲這些過去被認爲還有巨大潛力的地區,也看上去增長乏力,這確實是令人擔憂的地方。

不過,一個季度的用戶增長停滯並不一定意味着持續的增長乏力,從過往歷史來看,Q4本身也不是用戶增長的最佳窗口期,往往Q1才是新一輪用戶增長的高峰期,不妨看看2022年Q1的用戶增長表現再下結論。

總體上來說,全球人口大約76億,除了中國等少數國家(無法使用Meta家族APP)大約16億人外,理論上其他60億人口都是Meta家族的潛在用戶,它的用戶上限可以達到45億上方(剔除0-10歲人口)。

蘋果隱私新政的影響

Meta的CFO在業績會上表示,公司四季度業績增長主要受兩方面驅動,一是廣告點擊次數增長了13%,另一方面是廣告單次點擊價格上升了6%。

展望未來,受供應鏈和全球經濟可能不及預期影響,廣告單價在經歷了2020年的大幅上漲後,增長勢頭已經大幅放緩,2022年不可避免地可能進一步放緩;蘋果的隱私新政全面執行,公司在廣告相關性方面將繼續承壓,需要在技術上加大投入,來克服這一挑战;而來自Tik Tok爲主的用戶和時長爭奪加劇,則可能另廣告庫存短期內缺乏增加動力;還有一點,公司爲了與Tik Tok全面競爭,已經在Facebook、Instagram全面推進短視頻服務Reels全球鋪开,這一服務雖然增長迅猛,但是貨幣化率還遠低於feeds和stories兩款成熟產品。

這些因素合理造成了四季度廣告業務增速19%,且公司預期2022年Q1營收增速3-8%的低區間。

Instagram VS Tik Tok競爭展望

也許我們此前確實低估了Tik Tok的競爭威脅,最主要的原因是,我們想當然地認爲微信這類社交通訊軟件護城河深厚,根本不用擔心抖音的侵蝕。

這裏有兩個誤區,第一個誤區可能是致命的,微信是典型的社交通訊,所以他能在國內達到95%以上的日活/月活比,本質上它的不可替代性甚至超越了電話;而Meta家族APP主要是社交網絡,社交網絡的上限和粘性本來就不及社交通訊,WhatsApp和messenger構築的社交通訊圍牆一方面受蘋果iMessage影響,一方面還受用戶工作溝通習慣用郵箱影響,所以Meta家族APP的整體護城河其實比不上微信在國內這么深的。第二個誤區是Meta和騰訊的收入結構造成的,Meta的廣告收入近乎100%來自於廣告,廣告主要受用戶量和用戶消費時長影響,所以它對Tik Tok用戶時長競爭的敏感性遠高於騰訊這種收入不太依賴廣告的公司。

所以初步結論是,Meta應該非常警惕Tik Tok的威脅。

不過對於Meta來說,好消息是它比騰訊要反應敏捷得多,爲了了解Reels的情況,我特意下載了Instagram使用了一整天,Reels還不成熟,但是Meta給它的資源確實足夠有誠意了,最重要的信息流界面幾乎都向Reels傾斜了,要知道這個可是Instagram最大的流量來源,就是你打开ins,展示的界面就可能是Reels的內容,而發布Reels的入口也非常非常顯眼,跟抖音發布的位置幾乎一樣。不過它的發布功能豐富性跟抖音還有差距,視頻剪輯工具也跟抖音有差距。

整體而言,我們認爲Meta比微信大概早1年all in短視頻了,這相當於微信在2019年初推出了視頻號與彼時的抖音競爭——今天的Tik Tok在歐美地區雖然廣爲流行,但是它的創作者生態、直播電商、廣告等商業變現能力還沒有完全建成,大概也就相當於2019年初抖音在國內的樣子。

相對於微信,Meta家族的護城河確實要淺一些,但是它也有自己獨特的優勢,那就是Instagram上面聚集的明星、網紅資源,這些人在Instagram已經生根發芽,他們的商業利益與Instagram綁定得更深,Tik Tok證明了自己有造星的能力,他們要從Instagram挖走那些網紅大V明星,也不是易事。

我們可以把Facebook、Instagram、Tik Tok都看作社交媒體,Facebook是從社交網絡衍生出來的社交媒體,後兩者則是原生的社交媒體,Facebook偏文字,Instagram偏圖片,Tik Tok則是視頻版的社交媒體。

從媒體形態上看,Tik Tok的成功是有原因的,視頻化表達是未來的大趨勢,因爲它讓表達的門檻進一步降低,也讓更多普通人有了成爲明星成名的機會。

所以Instagram面臨的深刻挑战,主要可能來自於,它能否有魄力改變自己的內容形態,將底層邏輯從關注機制爲主向推薦機制爲主轉型,這樣做勢必會傷害一部分原有的大V網紅的利益——他們的流量將沒法像以前一樣得到足夠保障,但是從長遠來看,這可能激活普通人的參與熱情,讓平台上的頭部玩家能有較大的流動性,而不是大者恆大、強者恆強固化下去,整個平台的生態變得更大了,大家最終都會受益於此。

總的來說,Meta和Tik Tok的主战場將在Instagram這款應用中展开,我覺得應該正視Tik Tok的挑战,但也沒必要過於誇大Tik Tok的威脅,畢竟Instagram自身也有很強的視頻化進化需求,有了Tik Tok的刺激,可能反而是好事,而且它在全球化方面仍然根基深厚,而Tik Tok則面臨一定的地緣政治壓力。

從歷史經驗來看,Meta曾經面臨過多次重大威脅,包括Twitter對Facebook的威脅,Instagram崛起,Snapchat異軍突起,WhatsApp全球爆紅,現在則是Tik Tok,前面幾次Meta要么通過收購,要么通過模(抄)仿(襲)解決了問題。

扎克伯格在創新方面好像確實乏善可陳,但是在威脅的敏感性和出手的果斷性方面,確實是個出色的帶頭人,這次面臨Tik Tok的挑战,還是讓我們拭目以待吧。

元宇宙投入預期

過去這一年,對元宇宙的布局是Meta的優先事項。

爲了元宇宙優先,它把自己的名字都改了。這一年在元宇宙方面的投入也是大手筆,來自虛擬現實實驗室的年度虧損超過了100億美元,而且預期2022年該部分業務仍然會大幅虧損。

投資人的焦慮在於:元宇宙的投入何時能產生規模性收入,何時能夠盈利。

管理層給出的回應是,quest2在四季度銷售額同比增長22%,Oculus 在美國聖誕節首次登上 App Store 榜首,公司2022年將推出一款高端虛擬現實耳機,公司將繼續在开發 Project Nazare中取得進展,這是Meta的第一款全增強現實眼鏡,而用戶在Oculus內容市場的總消費金額已經達到10億美元級別。

可以預見的是,Meta未來5年內爲元宇宙服務的硬件部分肯定是虧損的,這是推動元宇宙向前發展的必不可少的一部分,在遙遠的未來,公司也不太可能通過硬件賺取利潤,利潤將主要來自軟件和服務,而實現的前提是它的硬件能佔據有利市場地位,同時开發的軟件horizon能成爲虛擬現實硬件的底層操作系統,總之這一部分估值暫時可以忽略,但是在給整個公司估值時,利潤部分其實也可以將元宇宙的投入剔除掉。

Meta做錯了嗎?

很多人吐槽的三個點,無非是Meta收入不夠多元化、沒有應對好Tik Tok的競爭、元宇宙的投資可能竹籃打水一場空。

關於收入多元化問題,在我看來這其實是由公司的使命決定的。Meta的使命一直是連接,將全世界的人們連接在一起,所以它的優先事項一直是吸引更多用戶,從美國到歐洲,到亞太,到非洲,全球擴張。即便考慮Meta家族所有APP,它也直到2020年Q2才超過30億月活,剛剛超過它能覆蓋的人口的一半(中國等無法覆蓋的地方除外),這就相當於微信覆蓋了7億人。而如果只看Facebook這個核心應用,它的月活直到2021年Q4,仍沒有達到可覆蓋人口的一半。在這種局面下,考慮多元化收入可能是一個僞命題。

至於Tik Tok的威脅,其實早在 2018 年,TikTok 月活剛剛過億時,小札就做出了應對。他推出了一款短視頻應用 Lasso。產品邏輯上,Lasso 可以說就是 TikTok 的像素級克隆體,但 Lasso 並沒有取得任何成績。默默運營 8 個月後,FB 決定將它關停。2019 年 9 月,Instagram 推出 Reels。我們可以將Reels理解爲微信推出視頻號,但是獲得的資源甚至比視頻號更多,而且比視頻號的動作早和快得多。可以說小札做了他能做的一切,還是阻擋不了Tik Tok的崛起,本質上Instagram是社交媒體裏偏社交的存在,而Tik Tok是社交媒體裏偏媒體的,後者的算法是基於內容本身的表現層層篩選,把最優質的的內容推薦給最海量的潛在用戶,通過做大用戶規模來促成社交這件事。長期來看,很可能Tik Tok長大後會更像Instagram,而Instagram未來也會越來越像Tik Tok。

做元宇宙,Meta有它不得不做的因素。一方面,我們看看它的應用在iOS和安卓系統下左衝右突,始終跳不出兩家手機操作系統的五指山,連安身立命的廣告業務都要受到iOS政策的左右,這是這家全球APP用戶最大的廠商無法接受的。另一方面,Web 3在國外已經討論了好幾年,隨着人工智能技術進化,虛擬現實技術發展,區塊鏈、NFT、加密貨幣的普及,下一代互聯網確實正在徐徐拉开大幕,Meta如果不提前布局元宇宙,指不定被哪裏跑出來的新一代公司顛覆,那種顛覆可不是Tik Tok這種應用層面的顛覆,而是系統性的顛覆。

所以,Meta提前布局卡位元宇宙完全是正確的路徑,雖然可能面臨內容平台、遊戲平台偷襲,但是像Meta這樣擁有最多社交用戶的公司,仍然是離元宇宙成功最近的公司。

從財務層面看,毫無疑問未來1年的Meta可能不太好看,收入增速低空滑行,用戶增速寄希望於Instagram Reels與Tik Tok對決的結果,利潤則受加入創作者變現战場影響,同時由於元宇宙的持續投入,利潤率全年承壓。

但是,只要Meta在短視頻領域站穩腳跟,我們都知道短視頻的廣告加載率與變現率是可以遠超過圖文的,收入和利潤遲早會上來。

Tik Tok對於Meta來說可能是機會多過威脅

總體來說,對於Meta,Tik Tok是短期威脅,元宇宙才是長期挑战。在元宇宙這條賽道上,我認爲Meta 仍然是最有希望的玩家。

短視頻仍然是過渡媒介,未來是元宇宙。從文字到圖片到視頻再到元宇宙,Meta也需要經歷視頻化的轉型,然後才能更方便地跨入元宇宙的紀元,Tik Tok可能正是那個優秀的競爭對手。

好的對手可以讓你更進一步,如前文所述,Instagram和Tik Tok仍然有側重點的區別,前者是分享平台,偏社交多一些,要在社交關注系統裏加入推薦分發,往創作、內容平台滲透;後者是創作平台,偏媒體多一些,Tik Tok的內容不是日常生活的分享,它是創作者創作出來的,精心打磨笑點、淚點、記憶點,一切都是爲了激發你笑、哭、感動、轉發、點贊。雙方最終一定會互相融合。

而抖音开啓的從短視頻到直播然後到廣告、直播電商的路徑已經被證明過是對的,它也一定會沿用到Tik Tok的變現過程中,Instagram已經孵化過大量網紅,並有了shop功能,在學習Tik Tok的過程中,會進一步籠絡創作者,進而往社交電商、直播電商領域擴張。

我們都見過了抖音、快手短視頻和直播電商的貨幣化能力,所以長期來看,進入視頻時代後的Meta的收入增長不是問題。

而元宇宙方向,Meta有機會在直播電商之外,進一步將遊戲內容开發者組織起來,圍繞quest平台、horizon系統开發遊戲,並通過Meta家族的社交系統進行分發。

在用戶量超過全球潛在用戶的一半之後,通過與Tik Tok在短視頻領域的競爭拓展到電商領域,通過元宇宙投資進一步拓展到遊戲內容領域,Meta的多元化可能因此打开。

但是華爾街實在太冷血無情,他們只會看下一個季度的利潤走勢,看短期業績,也難怪那么多企業家罵華爾街貪婪、短視。

- Meta Platforms Inc-A(FB)

- 騰訊控股(00700)

- Snap Inc-A(SNAP)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Meta一夜暴跌1.5萬億 華爾街實在太冷血

地址:https://www.breakthing.com/post/2701.html