2018年8月,58到家旗下短途貨運平台“58速運”宣布品牌升級,更名爲“快狗打車”。

當時就有部分司機對這個名字意見很大,他們認爲“快狗”有一語雙關之意,而且和乘客打招呼時自稱“快狗”司機有點侮辱人格。

有些司機甚至拒絕貼車貼,鬧着要辭職。因爲一些客戶在接單時“出言不遜”,還有客戶直接打電話給司機說“快來條‘狗’接單拉貨”,類似的言語侮辱讓人難以忍受。

就在司機集體“討尊嚴”之際,快狗對這個名字做出了解釋——“快”寓意着快速,“狗”寓意可靠可信賴,改名是讓大家了解到,我們是一個既快速又可靠可信賴的拉貨打車平台。後來,司機的憤怒也如煙塵一般慢慢消散在路上了。

一轉眼四年過去了,快狗打車乘着同城貨運賽道高速發展的東風,於今年6月24日登錄港交所,成爲“同城貨運第一股”。只不過,如今快狗打車面對的不止是同城貨運賽道的絕對強者貨拉拉的競爭,還有滴滴、美團等跨界布局的互聯網“大廠”對市場的蠶食。

而面對越來越多的選擇,還有各平台的“司機爭奪战”紅利,結合實際收入的考量,許多司機選擇“拋棄”快狗打車,變成“沉睡”账號。

平台壓價、抽傭率不斷上漲

活躍司機數量快速下滑

運力對於同城貨運平台的重要性不言而喻,而快狗打車的司機正在加速流失,這一信息暗藏在招股書中。

雖然快狗打車強調,“龐大的司機和運托人網絡可能產生強大的飛輪效應,進而推動公司長期可持續發展。”但是,司機的流失讓快狗的“飛輪”很難如期運轉。

2018-2021年,雖然快狗打車的注冊司機數由130萬人增長至520萬人,然而活躍司機數量卻在一路下滑。2019年,快狗打車活躍司機數量達到巔峰時期的27.24萬人,到了2021年下滑至21.35萬人,僅佔同期總注冊司機數量的4.11%。

與此同時,2021年僅有3.82萬司機購买會員服務,同比下降36.92%,佔同期活躍司機數量的17.89%,佔同期總注冊司機數量不足1%。

《拾鹽士》了解到,讓快狗司機頭痛的點在於,平台不斷壓低各類車型的運價、抽傭也很高,還缺乏對司機的補貼機制,這讓司機很難賺到錢。

一位快狗打車司機在網上發了一篇文章,訴說快狗司機群體的無奈。他提到,“運費每單收取信息費15%,每單不論運費多少每單另外收1.5元的貨物保險,起步價30塊錢的訂單,也收1.5元的保險費,這是什么比例的收費?除了保險費,信息費,燃油費,還要幫助客戶裝卸貨,去裝貨需要跑五公裏路,送貨再跑五六公裏,回程不一定就能接到單子再放空回來,這一單除了快狗能掙幾塊錢,司機是賺不到錢的。”

在快狗打車跑單三年的司機李師傅認爲,平台壓低運價直接影響了司機的收入水平,有些司機就可能會爲了增加收入,在搬運過程中和客戶提出加錢,從而達到平衡收支的目的,但這也容易造成司機與客戶之間產生矛盾。

“有些客戶爲了省錢,本來是中型車能裝下的貨物就想試着叫一個相對起步費便宜的小型車,要是裝不下大不了重新叫車,反正也不花一分錢。那么司機就慘了,白跑路不說還要被扣分。“

李師傅表示,若有客戶投訴平台就會禁止司機接單,第一次3天,第二次7天,第三次15天,直接斷了司機的收入來源。如果司機與客戶發生糾紛,不論是誰的問題,平台也只會單方面確定司機的責任,有些不知道去哪裏投訴的司機就只能忍氣吞聲。

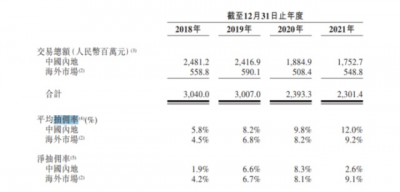

事實上,除了壓低運價,快狗打車平台的抽傭率也在逐年上漲。

2018年到2021年,快狗打車在中國內地的平均抽傭率分別爲5.8%、8.2%、9.8%、12.0%;海外市場爲4.5%、6.8%、8.2%、9.2%;中國內地的淨抽傭率分別爲1.9%、6.6%、8.3%、2.6%,海外市場爲4.2%、6.7%、8.1%、9.1%。

而同賽道玩家貨拉拉,採用的是會員制,不按訂單抽取提成。

自2019年4月开始,快狗打車也在中國內地正式推行會員制度,即司機成爲訂閱會員(通常是30天或60天),需要向公司繳納會員費用。成爲會員後司機便可以免除全部或者部分訂單的傭金。

但是和傭金一樣,會員費也是逐年水漲船高,從2019年試點時的最高498元漲至2021年的2079元,3年間漲幅高達317.47%。

逐年攀升的傭金和會員費,或許成爲快狗打車司機“出走”的導火索。公开報道顯示,2018年快狗打車有21萬名司機,但到了2021年一季度僅剩10萬。

互聯網分析師葛甲認爲,快狗打車更加關注的可能是流量變現,對於司機補貼、用戶維護等並沒有建立完善的系統模式。而像貨拉拉這樣發展時間長、資金充裕的平台來說,用戶量大、司機多、訂單充足的優勢,足以支撐其過半的市場佔有率。

葛甲分析稱,與貨拉拉等平台相比,快狗在沒有上述優勢的情況下,其業務範圍又局限於“同城”,且通過無異於“自殺式”的方式來增加抽傭率,加上市佔率本來就不算特別高,這些因素可能會導致了快狗打車平台訂單量少,從而造成司機收入少、流失率高的結果。

快狗打車也意識到了司機流失問題的緊迫性。爲了補充運力、搶奪市場,2020年快狗打車在全國範圍內啓動了“百萬合夥人扶持計劃”,在三、四线城市通過建立合夥人的方式覆蓋低密度市場。

不過這一活動似乎並沒有達到理想的效果,招股書數據顯示,截至2021年12月31日,該計劃只在74座城市得以實施,共有117位合作夥伴,與2020年宣傳的數據相去甚遠。

2022年春節期間,快狗打車又推出了“招募平台合夥人,單單獎勵5%”的活動。這一活動本質上是“拉人頭”,即老司機邀請新司機加入平台,新司機在3月31日前完成首單,老司機可以獲得該單的5%作爲獎勵,而這一舉措的成效還有待數據來考量。

因損害司機合法權益

已多次被相關部門約談

快狗打車創始人兼CEO陳小華也深知司機對於同城貨運平台的重要性,他曾表示,快狗打車首先是一個運力平台,其次是專業物流商。它的物流服務是建立在運力平台上的,對同城貨運車司機的調度能力就是它的核心競爭力。

爲了吸引更多的司機加入,快狗打車也在不斷高調宣傳自己對司機群體的關懷,包括成立司機服務委員會、提升司機的歸屬感和整體素質、爲司機購买保險、集體打疫苗等,最近還啓動了“尋找最美貨車司機”的主題評選活動。

但是,在種種表象之下,快狗打車真的做到善待司機了嗎?

事實上,貨車司機權益保障已經是個老話題。近兩年來,快狗打車等貨運平台屢次被有關部門的“約談”。招股書顯示,2021年,快狗打車被交通運輸部、上海市交警總隊等部門約談三次。而在2022年截至目前,快狗打車至少被約談了5次,被約談原因主要就涉及到司機合法權益保障等方面。

最近一次約談爲9月30日,交通運輸新業態協同監管部際聯席會議辦公室對滿幫集團、貨拉拉、滴滴貨運、快狗打車4家互聯網道路貨運平台公司的約談。此次約談指出,部分平台公司依然存在多重收費、壓價競爭、拖欠貨車司機運費等問題,損害了貨車司機合法權益。

《拾鹽士》也從多名快狗打車司機方面了解到,他們其實更希望平台能夠解決司機日常工作中所面臨的實際困難,例如保證金難退、車輛廣告問題導致罰款、以及平台亂扣司機保證金等情況。

快狗打車司機王師傅就對《拾鹽士》抱怨了一件“煩人的小事”。近期,他運送的一個白酒貨運訂單結束後,客戶反映摔爛了一瓶酒。他隨後便走了保險對客戶進行相應賠償。但在理賠結束後,平台卻從王師傅的账戶上扣除了78元,這讓他感到莫名其妙,“我們每單貨物都有买保險,貨物有損壞走保險理賠就可以了,爲什么還要扣我的錢?”溝通無效後王師傅進行了投訴,在幾番扯皮之下,平台才退回了他的辛苦錢。

王師傅表示,這種情況並不是個例,他了解到很多司機都被平台莫名其妙的扣過錢,扣錢不知有何依據。

而另一位司機劉師傅覺得,快狗平台要求“每月必須上傳兩次車貼,違反者扣款300元”一事不太合理,自己曾經因此被交警處罰過。

據了解,在2018年品牌升級後,快狗打車就要求司機必須在汽車車身張貼印有“快狗打車”字樣的貼紙廣告。2021年有媒體報道顯示,快狗打車客服稱司機要完成貼車身廣告的任務,如果不完成平台就會從保證金裏扣除150元。若再次拒絕,那么平台就不會給司機派單了。

不止是快狗打車,貨拉拉也有類似規定。貨拉拉要求所有司機必須在車身粘貼廣告,但需要根據注冊城市要求粘貼,其要求的廣告帖紙大小、位置等不同。

然而,在車輛上私自粘貼廣告,不僅影響市容、造成視覺污染,還會容易幹擾正常交通秩序。此外,大面積張貼廣告其實已經算是改變了車身顏色,所以交警部門可以依規進行相關處罰。

《中華人民共和國道路交通安全法實施條例》第十三條明文規定,機動車噴塗、粘貼標識或者車身廣告的,不得影響安全駕駛。《機動車登記規定》第五十六條也做出規定,“機動車噴塗、粘貼標識或者車身廣告,影響安全駕駛的”,公安機關交通管理部門處警告或者二百元以下罰款。

《拾鹽士》以“注冊司機”爲由致電快狗打車全國客服,對方表示像北京、天津等流量大的一二线城市,司機必須粘貼平台的廣告,未粘貼則無法在平台接單,但在流量小的城市,司機可以自己選擇是否要粘貼廣告。另外,每個城市對於不粘廣告的“處罰”也是不同的。

一位律師曾在接受媒體採訪時表示,單位強制要求司機張貼不規範廣告的行爲本身違法,即使合同中有約定,司機也可以不履行該條款。如果因單位要求張貼廣告受到相關部門處罰的,司機還可向單位進行索賠。

追不上的貨拉拉

保不住的市佔率

其實上,盡管快狗打車坐實了“同城貨運第一股”的位置,但其市場佔有率排名中並不是第一。

公开信息顯示,2020年,貨拉拉以54.7%的市佔率居行業第一,快狗打車市佔率5.5%排第二。而到了2021年,第二名的位置被滴滴貨運以5.5%的數據取代,快狗打車排名降至第三,市場份額下降至3.2%;貨拉拉依舊維持市場份額第一,佔比52.8%,也略有下降。

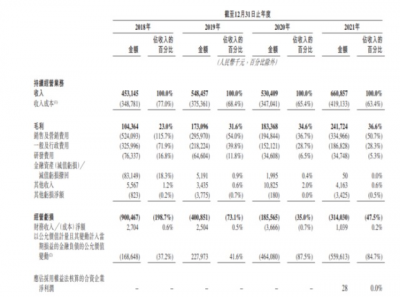

據招股書披露,快狗打車近幾年收入持續增長。2018—2021年,快狗打車總營收由4.53億元增至6.61億元,年復合增長率爲9.91%,累計收入21.92億元。財報顯示,2022年上半年收入爲3.49億元,同比增長15.5%。

不過,營收增長的外衣下,實際虧損卻在逐年擴大。

2018—2020年期間,快狗打車淨虧損分別爲10.71億元、1.84億元和6.58億元,2021年淨虧損達到8.73億元,同比擴大32.62%。截至2022年6月30日,虧損高達10.49億元,這一數據同比擴大了324.8%。

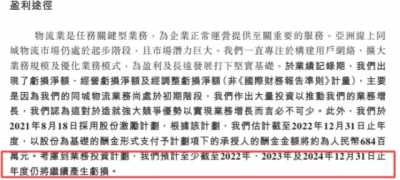

在葛甲看來,快狗打車的連續“燒錢”虧損,與司機端費用、IT管理等成本較大有關。對於連續四年虧損,快狗打車也在財報中解釋稱,同城物流業務尚處起步階段,需要以大量投資推動增長,要實現業務增長必須建立強大的競爭優勢。

考慮到業務投資計劃,公司還會繼續虧下去,預計至少截至2022年、2023年及2024年12月31日止年度仍將繼續產生虧損。

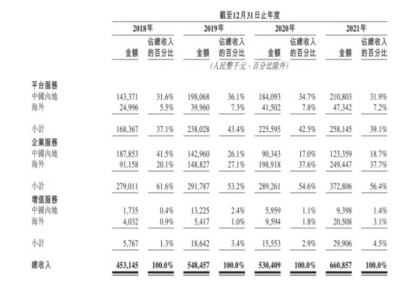

招股書顯示,面向B端的企業服務仍然是快狗打車收入來源的大頭,收入佔比在55%-60%左右;面向C端的平台服務收入佔比一度高達43.4%。

反觀快狗打車選擇轉型的2018年,成立六年、融資超200億美元的滴滴因安全事故而遭受指摘,市場份額溢出至其他平台;從C端起步的貨拉拉快速發展,單在鄭州一處的業務量就超過上一年的五倍。

也是在這一年,轉型升級的快狗打車獲得了上市前最大規模的投資,除58外,又引入了弘潤資本、阿裏巴巴、菜鳥網絡等外部投資者。

不過,在快狗打車連續虧損、股價連續走低的情況之下,9月15日,阿裏巴巴宣布減持快狗打車23.24萬股,減持後最新持股數目約爲8611.29萬股。近3個月以來,阿裏巴巴已累計減持快狗打車約603萬股,如按均價8.24港元算,合計約4969萬港元。

葛甲認爲,根據上述種種情況來看,快狗打車似乎陷入惡性循環。平台小,用戶選擇的可能性低,訂單就會少,隨後出現“單少司機多”的情況,接不到單再加上逐年增長的抽傭率,司機就會越來越少。雖說平台建立初期,出現虧損可能是正常現象,但在惡性循環下,資本市場看不到該平台的未來,那快狗打車以後所面對的,或許只能走向停盤甚至退市的結局。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快狗打車爲何喚不醒“沉睡”的司機?

地址:https://www.breakthing.com/post/27066.html