我們都是陰溝裏的蟲子,但是總還有人仰望星空——《三體》。

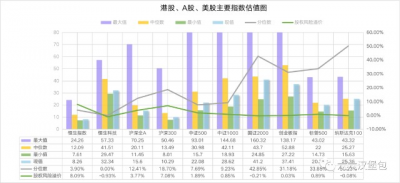

港股、A股及美股估值圖

1、估值對比

A股、港股數據以20年爲周期,美股數據以10年爲周期,不足該時長的,按其最長時段計算。

從歷史估值方面來看,本期與9月份相比,港股及大A股估值更低了,美股市盈率在合理水平,但股權風險溢價依然偏低。

從絕對估值來看,恆生指數、滬深300低於標普500;而恆生科技、創業板指估值依然高於納斯達克100.

如果引入無風險收益率(人民幣十年期國債2.64%,美元十年期國債4.02%)計算,恆生指數、滬深300靜態風險溢價較高,其他指數相對較低。

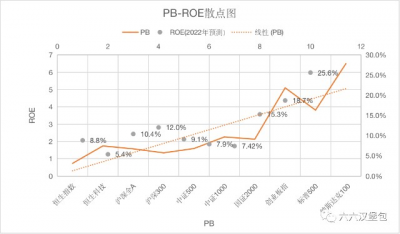

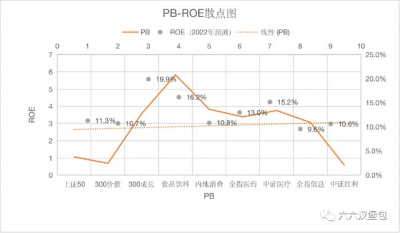

2、PB-ROE對比

ROE靜態指標,標普500、納指100、滬深300、恆生指數、創業板指排名靠前,在8%~26%。但是我們作爲二級投資者,是需要折價/溢價买入,ROE/PB爲我們投資ROE,該指標以恆生指數、滬深300爲最,在9%~12%區間。

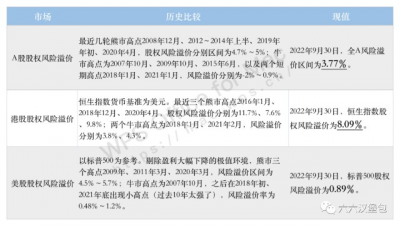

3、股權風險溢價

風險溢價=1/股權市盈率-十年期國債收益率,港美股以美元十年期國債收益率計算。

股權市盈率=股價/盈利。所以,需要一個相對穩定的基本面環境。而美股市場化比較明顯,企業盈利水平會出現比較極端的變化,如2002、2009年,股權機會明顯,但由於當年企業盈利大幅下降,導致市盈率被動提升,反而降低了股權風險溢價。因此,如果認可美股的自我調節能力,可以用正常年份的盈利來修正當年的風險溢價。

A股估值手冊

1、宏觀政策面

歐美尤其是美聯儲加息步伐沒有放松跡象,港元由於聯系匯率機制,港幣貸款利率隨之上調。大陸是爲數不多繼續執行寬松政策的經濟體。

10月宏觀政策圖(略)

請諸位朋友移步官媒看大會報告解讀呵呵呵,六六自認爲力也無膽識進行分析。

10月地產行業政策圖(略)

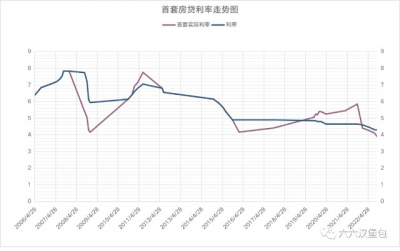

本輪首套到達3.9%(部分城市已達到3.8),是絕對的歷史新低。接下來的空間是:首套利率繼續降低,二套首付比例及利率同步降低,推廣認房不認貸……嗯,工具箱中還有組合拳,不過現在房地產行業如其他行業一樣,已不單純是行業或者經濟問題了。

2、宏觀資金面:貨幣利率及社融規模

2022年10月31日,十年期國債收益率依然保持低位,爲2.64%(前值2.76%),距離2018年的低點一步之遙,寬貨幣現象明顯。

社融主要反映的是貨幣乘數,反映的是市場各主體、各渠道融資的總規模。2022年9月,社融規模增量有所恢復,當月新增社融3.53萬億(前值2.43萬億元)。

社融結構方面,基建爲主導的長債增長,居民長債仍然萎縮。

3、市場情緒及整體估值

當前A股成交金額开始下降;換手率持續萎縮;兩融余額仍處於中度偏高的位置;A股風險溢價有所擴大;全市場估值水平接近鑽石區域;破淨股佔比接近或處於歷史底部,部分優質企業股東及管理層增持开始增多,回購也有所出現。

4、行業/主題指數估值

2019~2021年初是龍頭賽道股的牛市,代表產品滬深300、上證50等大盤藍籌指數經歷了一輪泡沫;2021年新能源、光伏、海運、煤炭等經歷一輪牛市。這一輪呢?我們還是要具體每個指數,看其基本面、估值、行業趨勢等表現。

上證50指數目前估值比較明顯,滬深300成長和滬深300價值指數的估值比爲2.8:1,估值差繼續收斂。

基本面是最重要的因素,但是估值也不可或缺。白酒、食品飲料、內地消費目前依然不是“投資級”標的。

而醫藥指數從歷史數據來看,依然處於底部區域的板塊,目前在持續投資中,希望能走出微笑曲线,但由於該行業的未來不確定性較高,還是要控制好买入節奏、倉位。

全指信息雖然處於歷史低位,但絕對值甚至比納斯達克100還要高,其質量又如何呢?

ROE靜態排序一目了然,食品飲料、中證醫療、300成長排名靠前。但是我們作爲二級投資者,是需要折價/溢價买入,ROE/PB爲我們投資ROE,該指標以中證紅利、300價值、上證50爲最,在10%~18%區間,沒錯,清一色的“價值”股。全指信息質量一般,以此來看,絕對估值仍難言有很高的性價比。

5、可轉債分析

市場上應用比較廣泛的可轉債指數是集思錄可轉債等權指數。該指數以2017年12月29日爲基准日,基准爲1000。

2022年10月31日,該指數點位爲1975點,平均價格爲131元,到期收益率爲-4.49%,成交金額380億元。債性安全性較低。

可轉債對應的標的多爲國證2000的標的,結合上述對國證2000的估值分析,該指數估值仍不便宜。

該指數上一輪的最低點出現在2018年10月(與股票的觸底時間基本吻合),爲937點,當時平均價格爲94.741元,平均收益率爲3.58%。在此期間,約有50%以上的可轉債價格跌破面值,債券保底價值凸顯。

下一個买入時機,可能要等到可轉債再次大比例跌破面值的周期來臨。

港股市場估值

1、港股整體估值

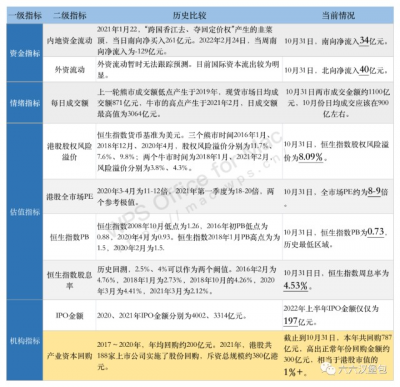

從港股的歷史看,港股表現取決於三大因素:基本面——內地經濟增速;資金面——美元流動性、南向資金(2014年之後);市場情緒——國際機構投資者主導的風險偏好。

港股整體估值一覽表

一句話總結:港股當前的估值水平已經逼近甚至低於2008年的數值了,非常變態。

2、港股主要指數估值

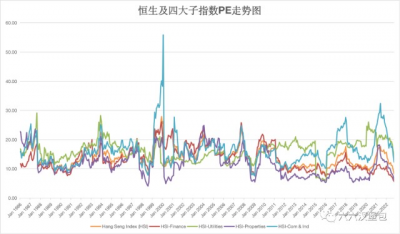

恆生指數及其四大子指數恆生金融、恆生公共事業、恆生不動產、恆生工商業子指數,基本反映港股的全貌了。

恆生及四大子指數PE走勢圖

如上圖所示,恆生指數、金融、不動產均逼近甚至低於2008年的水平,而公共事業、工商業還沒完全回歸,難道要集齊四個龍珠才能召喚神龍嗎?哈哈哈

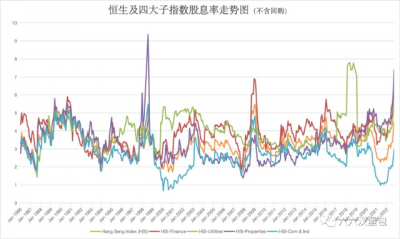

恆生及四大子指數股息率

在不含回購的情況下,上述指數尤其是金融不動產,已經接近歷史極值了。工商業指數如果加回回購,相信也距離歷史底部不遠了。

有興趣的朋友可以看看港股歷史上發生了什么,尤其是1987~1989、1997~1998、2002~2003、2008、2016、2019四季度~2020年初,和當前相比,所處的環境是更好還是更糟呢?

本期买入記錄

理念:“優質、低估、分散、價值接力”作爲配置思路,將“低估成長”、“低估價值”納入可以投資的籃子裏。

鑑於港股配置比例過高(已經達到股權資產的60%以上),本期依舊將重點放在A股。

計劃在11月份买入2份滬深300之替代主動基金:

富國天惠成長混合(161006)一份。

興全合潤混合(163406)一份。

關於爲什么不买滬深300指數增強基金而選擇主動基金,可以參見小文:優質基金的標准:如何選擇滬深300指數增強基金

另外,有朋友提出,上述兩份基金規模過於龐大,基金經理有“鈍化”現象。六六不知道什么是“鈍化”,但規模對業績的制約是顯而易見的。好在滬深300指數市值高達44萬億元,且六六投資上述兩個基金的期望是跟上並跑贏滬深300指數,應該有機會實現。

上期閱讀【六六看指數】第49期:內地、港股及美股的估值手冊

特別說明:

本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【六六看指數】第50期:內地、港股及美股的估值手冊

地址:https://www.breakthing.com/post/27188.html