作者 | 付影

來源 | 獨角金融

提起重慶,自然會想到山水之城,美麗之地,而與這座城市血脈相連的重慶銀行(601963.SH、1963.HK),在完成“A+H”股上市後,其一舉一動都會受資本市場的高度關注。

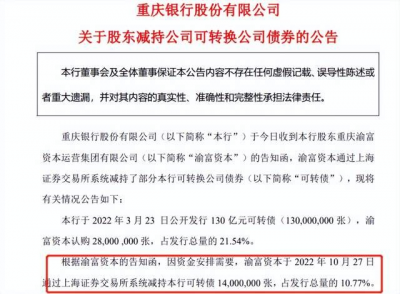

10月27日,作爲重慶銀行第二大股東——重慶渝富資本運營集團有限公司(以下簡稱“渝富資本”),近日減持了該行1400萬張可轉債。

圖源:重慶銀行公告

在此之前,該股東一致行動人還清倉式減持重慶銀行的股份。現實背景是,今年該行可轉債和股價表現均低迷,股東爲何堅持減持重慶銀行?與此同時,重慶銀行的股份被房企看上了。

二股東出售可轉債

上述可轉債系2022年3月23日重慶銀行公开發行的130億元可轉債(發行數量共計1.3億張),募集的資金主要用於業務發展,以及在可轉債轉股後用於補充核心一級資本。其中渝富資本認購2800萬張可轉債。當此次減持完成後,渝富資本持有該行的該行可轉債總量從21.54%下降至10.77%。

所謂可轉債,就是由上市公司發行的、可以轉換爲公司股票的債券,兼具“債性”和“股性”的特點。當可轉債到期後,投資者可按約定利息兌換收益,也可以把債券轉換爲上市公司的股票。

按照重銀轉債10月26日交易價99.31元/張,相比100元/張的發行價,每張轉債虧損0.69元,假設重慶渝富資本認購的可轉債均未轉股,加上持有期限未超過一年,在收益忽略不計的情況下,其減持的1400萬張可轉債預計虧損966萬元。

圖源:東方財富網

除了減持可轉債外,今年2月16日起至3月2日期間,渝富資本的一致行動人重慶市交通融資擔保有限公司,對其所持有的重慶銀行405.23萬股股份進行了清倉式減持,此次減持因未提前披露意向而涉及違規,被重慶監管局出具了警示函。

近年來,渝富資本曾多次增持重慶銀行股票。其中,2021年,渝富資本增持重慶銀行A股股份293.9萬股,增持金額2588萬元;同時,渝富資本還通過子公司重慶渝富(香港)有限公司增持重慶銀行H股股份2031.6萬股。

也有股東“加倉”重慶銀行。

10月28日,重慶市地產集團有限公司(下稱“重慶地產集團”)以自有資金增持該行無限售條件流通股12.76萬股。

本次權益變動前,重慶地產集團及其一致行動人持有重慶銀行股份1.44億股,佔該行上市時總股本的4.1304%,交易完成後,重慶地產集團及其一致行動人持有該行股份增至5%,該集團也將從第9大股東升爲第7大股東。

成績單亮眼,唯股價表現不盡人意?

重慶銀行成立於1996年,董事長爲林軍。早在2007年,重慶銀行就提交了A股上市申請,直到2013年11月6日,在港交所掛牌上市,7年後,2021年2月5日,重慶銀行登陸上交所,成爲西部地區除渝農商行外第二家“A+H”股上市的城商行。

與叩A股市場“大門”對比明顯的是,在申購階段,投資者用“真金白銀”表達了對重慶銀行的追捧,在上市當天股價直线拉升至漲停。當登陸A股後,該行股價很快拉升到最高值,爲13.81元/股,但隨後开始了長時間的漫漫下跌之路。

截至11月1日收盤,A股總市值231.01億元的重慶銀行收報6.68元/股,與年初的8.51元/股相比,下跌幅度達21.5%。

重慶銀行的主營業務是提供公司及個人銀行產品和服務以及資金市場業務。截至今年9月末,該行資產總額達6703.18億元,較上年末增長8.3%;前三季度,該行實現營業收入106.57億元,同比下降4.75%。今年上半年,該行的營收也同樣出現下滑。

對於營收下降的原因,重慶銀行稱,主要是該行持有的交易性金融資產受市場環境影響,公允價值下降產生的公允價值變動損失導致。截至2022年9月末,該行前三季度公允價值變動損益下降約3.33億元,同比下降163.83%。

從淨利潤表現上看,重慶銀行今年交出了一份不錯的成績單,資產質量也有明顯提高。前三季度,該行淨利潤爲44.37億元,同比增長5.23%。這主要利益於手續費及傭金淨收入、投資收益等。其中手續費及傭金淨收入同比增長12.56%、投資收益同比增長12%。不良貸款率爲1.23%,同比下降0.1個百分點。

在業績增長的情況下,爲什么股價表現低迷?梳理發現,除了與銀行板塊市場整體表現不佳有關外,可能離不开重慶銀行半年時間收到3張罰單、以及2022年上半年披露的房地產業公司不良貸款率增幅過快有一定的關系。

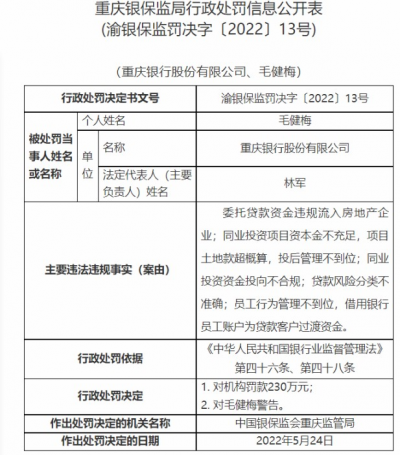

2022年6月1日,中國銀保監會重慶監管局公布的一批處罰信息顯示,重慶銀行因涉委托貸款流金違規流入房地產企業、貸款風險分類不准確等違規行爲被罰230萬元。

圖源:銀保監會官網

這距離重慶銀行上一次被罰僅過去年半。2021年12月末,重慶銀保監局一則處罰信息顯示,重慶銀行收到兩張罰單,分別爲貸前調查不盡職,形成“假按揭”貸款以及理財產品期限錯配、滾動發售等問題,合計罰沒超430萬元。

“踩雷”房企,抵押物變現能力有多強?

值得注意的是,舉牌重慶銀行的重慶地產集團,需要面對該行在房地產貸款質量方面的惡化。

據《長江商報》報道,截至2022年6月末,重慶銀行房地產業公司貸款規模下降至109.8億元,佔比3.26%,盡管該業務規模在近一年半時間降幅超25%,但報告期內該行地產業公司不良貸款增長至6.75億元,不良率爲6.15%,較2021年底上升1.44個百分點,並成爲已披露數據的A股上市銀行中房地產業公司貸款不良率最高的一家銀行。

在上半年業績說明會上,重慶銀行副行長兼董事會祕書彭彥曦表示,該行房地產貸款不良率雖然高於其他行業,但由於房地產貸款總量不高,存量風險有序釋放,因此,不會出現“暴雷”的情況。

房地產不良貸款在重慶銀行與房企的訴訟上也被體現出來。

其中,因金融借款合同糾紛,原告重慶銀行股份忠縣支行將被告恆大地產集團、重慶同景文龍置地有限公司、重慶恆宜衆宸房地產开發有限公司、重慶恆大鑫泉置業有限公司等告上法庭,案件於7月23日由廣州市中級人民法院开庭審理。

有投資者曾於2021年10月上旬向重慶銀行提問,該行是否有貸款給恆大、以及地產行業貸款比例多少的問題時,重慶銀行稱,恆大集團在該行彼時有房地產开發貸款余額約9億元,均對應以住宅爲主的具體开發項目。抵質押物主要包括變現能力較強的土地、房產、在建工程等。

針對恆大集團存量授信業務,重慶銀行稱,加強了對恆大集團及其關聯方的經營、財務情況的持續跟蹤和監測,同時採取有效應對措施化解風險。

因債券交易糾紛,1月21日,原告重慶銀行將被告重慶愛普地產(集團)、重慶市新城开發建設股份有限公司向重慶市第一中級人民法院提起訴訟。

上述訴訟的主要原因是,2016年2月4日,該行認購愛普地產非公开發行公司債券5億元,新城开發向該行出具《擔保函》,爲該筆債券提供連帶保證責任。當債券到期後,愛普地產未清償到期本息,新城开發未承擔保證責任。

重慶愛普地產穿透到最後的大股東爲香港福佳國際有限公司。重慶愛普地產前身爲重慶隆鑫地產,曾被視作渝派地產新生力量,在重慶地產界排名僅次於龍湖、金科等房企。如今愛普地產及其子公司陷入法律訴訟、樓盤停工以及破產重整等困境,這對於重慶銀行來說,索賠之路異常艱難。

收縮房地產貸款規模已成爲重慶銀行當前的战略布局之一。2022年重慶銀行曾對外表示,該行將積極向“新基建”領域、战略性新興產業、先進制造業等行業投放資源,同時結合國家宏觀產業政策,動態調整房地產、地方政府融資平台等重點領域信貸策略,加快壓退高槓杆、“僵屍企業”、產能過剩等風險領域客戶。

面對復雜多變的外部環境,重慶銀行經營規模能否上檔升級、經營結構持續優化?歡迎留言一起討論!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:二股東減持、地產股東加碼!232億重慶銀行被誰賭對了?

地址:https://www.breakthing.com/post/27220.html