獨角獸早知道 iponews

|資訊撬動新資本|

近日,國內第三方檢測龍頭雲康集團(2325.HK)發布了三季報,由於集團擁有專業的醫學診斷服務,強大的標准化能力及爲醫聯體提供診斷檢測服務的創新業務模式,截至2022年前三季度,公司營收達人民幣23.288億元,較2021年同期增長90.9%。其中,相較2021年同期,爲醫聯體提供的診斷檢測服務、診斷外包服務及爲非醫療機構提供的診斷檢測服務未經審核收益分別增長143.6%、61.8%及73.3%。

可以看出,公司的醫聯體共建業務潛在市場空間巨大,共建診斷中心數有望在年底達到450-500家,將在較長時間內驅動收入快速增長。

此外,26日雲康集團榮獲香港股票分析師協會頒發的《上市公司年度大獎2022》,以表揚公司於業務運營及投資者關系工作中的卓越表現。優異的基本面表現也體現在公司的股價上,由發行價7.89元每股收漲至最新的14.46元每股,上市至今不到半年的時間,公司已經錄得高達83%的漲幅。

作者 | 獨角獸研究員 編輯 | Echo

本文僅爲信息交流之用,不構成任何交易建議

一、季報亮眼,醫聯體服務推動營收高漲

近幾年來,雲康業績持續高漲,收入自18年的5.96億達到21年年賺17億,年復合增長率達58.22%,淨利潤自20年扭虧爲盈,21年同比增長47%,22年前三季度同比更是增長90.9%,主要得益於爲醫聯體提供診斷檢測服務板塊產生的收入大幅增長。

前三季度,公司爲醫聯體提供的診斷檢測服務收入爲10.43億元,較2021年同期增長143.6%。主要是由於(i)現場診斷中心數量從截至2021年12月31日的275間增長到截至2022年9月30日的385間;及(ii)現場診斷中心的服務水平及服務範圍進一步擴大,導致單位現場診斷中心的平均收益增長迅速。截至2022年9月30日止九個月,單位現場診斷中心的未經審核平均收益爲人民幣2.7百萬元。相比之下,截至2021年12月31日止年度,單位現場診斷中心的平均收益爲人民幣2.2百萬元。公司順應醫聯體服務大勢,未來業績持續增長空間廣闊。

二、疫情帶動第三方醫學檢測機構需求,順應醫聯體共建大勢

1. 22年國內疫情反彈,催生檢測需求高企

由於2020年新冠肺炎疫情的暴發,新冠核酸檢測需求大幅度增加,國家大力推動核酸檢測實驗室能力建設,因此近幾年我國第三方醫學實驗室(ICL,又稱‘獨立醫學實驗室’)數量極大提升。2020年1月,國家衛生健康委辦公廳下發的《關於醫療機構开展新型冠狀病毒核酸檢測有關要求的通知》提及,各省可以購买服務的方式,與具備條件的第三方檢測機構合作开展檢測。

此外,2022年國內疫情有較大程度反彈、我們預計未來防疫措施仍將相對嚴格。截至2022年10月31日,全球新冠患者已累計確診達6.2億人次,截至10月25日,牛津大學OurWorldinData統計全球累計報告接種新冠病毒疫苗128.72億劑次,接種率68.42%,但加強針接種率仍較低。全球範圍來看,疫情暫時沒有徹底結束的徵兆,從已有的防控經驗看,一旦出現地區性的疫情反復,檢測需求將激增。

2. 順應醫聯體共建大勢,核心業務前景廣闊

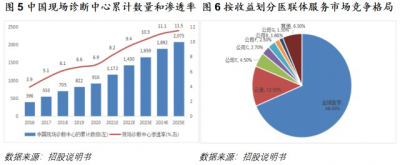

中國的診斷外包服務市場規模穩步增長,醫聯體共建市場逐步成爲未來趨勢,預計到2025年現場診斷中心將累計達到2,075間,自2020年起的復合年增長率爲17.8%。

截至2020年底,中國共有916個現場診斷中心,預計20-25年的復合年增長率爲17.8%,而現場診斷中心在中國二級及三級醫院的滲透率預期將由2020年的6.9%增長至2025年的11.5%。以2020年收入衡量,雲康佔12.5%的市場份額,是中國爲醫聯體提供診斷檢測服務市場中第二大的服務供應商。

近年來,國家政策的重心也從幾年前的發展診斷外包服務市場轉移到了以醫聯體建設作爲主要發展方向,計劃逐步提升基層醫療機構的檢測檢驗能力。向醫聯體提供診斷中心業務更符合醫聯體內各級醫院的核心訴求。

相比於診斷外包模式,醫聯體共建模式具備核心優勢:檢測平均單價更高:對於同類型檢測服務,現場診斷中心模式下的平均單價會高5-10%;前期投入金額小,毛利率更高;成本回收期更快;覆蓋範圍更廣,擴張快;現場診斷中心仍處於發展初期,增速更高。對雲康而言,向醫聯體提供診斷中心業務爲雲康主要業務之一。

三、醫聯體服務優勢凸顯,網絡迅速擴張

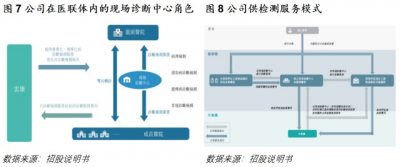

雲康是中國最全面的醫療運營服務平台之一,旗下坐擁三大業務线,涵蓋爲醫聯體提供的診斷檢測服務、診斷外包服務、及爲非醫療機構客戶提供的診斷檢測服務。十余年來,雲康通過利用自身專業的診斷能力以及覆蓋全國的醫聯體服務網絡,逐漸發展成爲醫學運營服務的領先平台。

相比於同業其他公司,雲康具備爲醫聯體機構提供診斷檢測綜合服務的能力,向醫聯體提供診斷中心業務模式的執行力更高,且其在診斷外包業務包袱更小,有更強執行力發展醫聯體共建。

隨着醫聯體共建趨勢愈演愈烈,雲康進一步推動醫聯體服務網絡的快速擴張。從收入和利潤構成來看,雲康爲醫聯體提供檢服務佔比逐漸提升,收入貢獻從2018年的17%提升至22年Q3的44.8%。後續公司也計劃進一步擴充及深化公司的醫聯體網絡,升級及提升公司作爲醫學運營服務供應商的營運能力,預期到2024年,公司爲醫聯體提供檢服務的收入貢獻比將達到60%以上。

此外,雲康擁有覆蓋全國的忠誠客戶網絡,2019年以來,公司在診斷外包模式下服務的醫療機構客戶數量逐漸上升,其中三級和二級醫院數量有所上升但佔比有所下降,體現公司對基層市場更強的服務覆蓋和能力。

通過專業的診斷技術及強大的標准化能力、廣大的客戶群,雲康集團實現了快速且可持續的業務增長。正如公司董事曹夏平所言,公司“秉持“共建、共生、共享”的理念,爲客戶提供更爲專業、精准、高效、便捷的醫療與健康服務。

注:本文素材來源於互聯網公开渠道,如有侵權請聯系刪除。內容所述僅代表個人觀點,不作爲指導依據,據此操作風險自擔!

【公司回顧】

好文!別忘點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大漲90%!獲2022上市公司年度大獎,雲康集團(2325.HK)發布三季報,收入同比大幅增長,醫聯體共建業務勢如破竹

地址:https://www.breakthing.com/post/27252.html