文 / 五行

出品 / 節點財經

誰能填補華爲留下的市場空白?誰是中國高端手機市場的新貴?從2019年开始,這兩個問題一直是中國手機市場上討論的熱點。現在,其中一個問題已經有了答案:榮耀成爲打進了中國市場前三,其份額是近四個季度國產安卓品牌中唯一正增長的,另一個正增長的品牌是蘋果。在增長維度上,榮耀已經有了挑战蘋果的苗頭。

2020年以來,國產安卓品牌有兩點重要變化,它們有一個共同的前提,那就是其華爲退場。疊加手機市場早已高度集中,這給其他品牌提供了難得的良機。現在來看,增長幅度最大的是榮耀,且它的表現已經有了挑战蘋果的苗頭。

榮耀依然沒有停止前進的步伐。在今年雙十一到來前,它接連發布了多個新品。在官網中,一些已經發布的產品已經开始了促銷,榮耀70 5G目前最高可直降300元,榮耀筆記本14 2022最高可直降800元。有消息稱,榮耀將在11月發布搭載兩億像素主攝的榮耀80 Pro。

成爲第一名後,榮耀的攻勢絲毫未減。

但是,市場沒有用火熱的行情回報榮耀,中國手機市場的出貨規模至今沒有回復到2017年的水平。“年輕人不換手機”能登上熱搜正是行情的真實寫照。

剝離華爲後,市場一度擔心榮耀的前景。現在看,榮耀頂着壓力活了下來,還更上一層樓。它是如何成爲第一的?能守住第一的寶座嗎?

分家後:華爲失去大將,榮耀重回一线

2020年11月25日,任正非出席榮耀送別會,此後榮耀开始獨立發展,如今已過去了700天。當初的“分手”,對雙方來說都意味着要承擔風險。

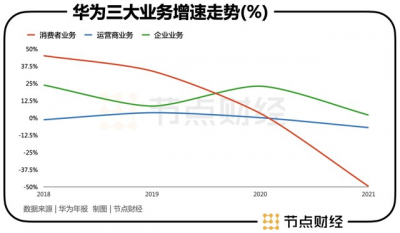

華爲的收入來自消費者業務、運營商業務和企業業務三部分,其中的消費者業務從2018年开始就是華爲的第一大營收來源,營收佔比超過50%,這其中的重點正是手機業務。

到了2021年,華爲的手機業務被徹底擠出了行業第一梯隊,消費者業務因此受到影響,其同年的收入同比大減49.6%至2434.31億元,“第一大業務”的頭銜也讓給了運營商業務。而在2018年,該業務的同比增速曾高達45.15%。受此影響,華爲2021年的總收入減少了29%至6368億元。

孟晚舟在華爲業績發布會上解釋收入大跌的原因時,就提到了消費者業務:制裁導致華爲供應鏈持續承壓,包括手機、PC在內的消費者業務大幅減少。

榮耀同樣面臨着風險,獨立後,它一度是市場上“最弱”的廠商,在產品、渠道等許多重要方面上都充滿了變數。如果說,這次分手意味着華爲要過“苦日子”,那榮耀面對的就是生存問題。

最直接的體現是,榮耀的市場份額在獨立後大幅下滑。

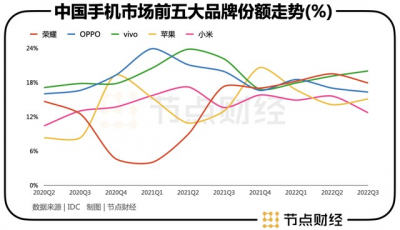

IDC數據顯示,榮耀在2020年Q4的市場份額只有4.6%,而在2019年Q4的份額爲13%,2021年Q1則進一步下降至4%。在2020年Q2-2021年Q1期間,其他主要品牌的市場份額雖然也有出現下滑的時候,但整體走勢還是呈上升狀態的。

以與榮耀相似的小米爲例,其2020年Q2在中國智能手機市場的份額爲10.4%,Q3升至13%,Q4小幅上漲至13.7%,2022年Q1進一步上升至14.9%,二季度爲15.6%。

在2020年Q2-2022年Q1,oppo是中國手機市場前五大品牌中市場份額上升幅度最大的,共提高了7.9個百分點,其次是蘋果,它上升了7個百分點,小米爲5.3個百分點,vivo爲3.4個百分點。

與此同時,中國手機市場的季度出貨量總體上延續了此前的下滑趨勢,僅在2020年Q4小幅反彈了0.3%,但2021年Q1又下跌了11%。

雖然手機行業的行情不見好轉,但其他品牌的市場份額都在上漲,也就不難理解爲何會有人擔心榮耀的生存前景了。

然而,到了2022年Q2,榮耀上演了反轉戲碼。榮耀的反轉之處在於,盡管其份額在三季度有所下降,但回看其獨立至今的時間段(2020Q4-2022Q3)的份額增幅,仍位列市場前五大品牌之首,增幅達到13.3個百分點,是2022年Q3榜首vivo的44.3倍。

同時,在2021年Q3-2022年Q3的四個季度中,ov和小米的份額都出現了下滑,只有榮耀和蘋果的份額還在上升。

不過,這裏有一個討巧的地方,那就是榮耀在與華爲“分手”後就進入了低谷期,這使得它的份額基數遠低於其他品牌。比如,小米2020年Q4的份額爲13.7%,約是榮耀同期的3倍。而小米2022年Q3的份額爲12.7%,同期的增幅只有2.3個百分點。

在此之前,手機行業就走入了下行周期,行業也早已开始了內卷。榮耀在這種情況下還能重新殺入第一陣營,喫到近20%的份額,是否意味着其他品牌的用戶忠誠度並不高?

實現反轉的榮耀也並不輕松。華爲曾經牢牢掌握國內手機市場、國產高端品牌兩個第一,榮耀距離徹底接過華爲的“衣鉢”還有一定的距離。

誰點燃了榮耀引擎?

在手機行業進入智能機時代以來,從零起步並取得成功的品牌屈指可數,它們有一些共同的特點。

這些後起之秀中,战果最豐厚、名氣最大的當屬小米。在2020年Q2,小米是中國手機市場的第四名,在2020年Q3全球手機市場的第三名。要想在手機行業立足,必須是個多面手,產品、渠道、營銷等方面都不能沒太大的硬傷,小米就是個典型的例子。

在早期,小米的殺手鐗是性價比,在以次充好、貨不對板、亂象遍地叢生的時代,小米給消費者提供了一個更好的選擇,這是它成功的根本原因。

這其中可以細分爲幾點。其一是產品的性能和價格平衡,其二是設計(系統、外觀)的創新,其三是對线上渠道、用戶運營的高效利用。

oppo子品牌一加的成功邏輯,與小米有相似之處。

一方面,一加爲用戶提供了更接近原生安卓的“氫OS”,在市場中一直有一批用戶青睞類原生的安卓系統,直到今天也是如此。

另一方面,盡管一加的定位要比小米高一些,一年只做一款旗艦機,走精品路线。同時,一加一直只做電商渠道。在這三點的加持下,一加在2018年拿到了印度高端機市場銷量第一名的寶座。

圖片來源:一加手機京東自營官方旗艦店

oppo的另一個子品牌realme,2018年成立,2021年全球銷量破億,成爲史上最快出貨量超過一億部的品牌。它的策略就是堆料、低價,其定價之激進早已名聲在外。在realme發家的印度市場,其均價直到2022年仍不過142美元(約合1037元人民幣),比小米的手機均價還要低一些(小米二季度手機ASP爲1116.7元)。

另外,一加和realme還都共享了OPPO的供應鏈資源。而在榮耀剛剛獨立時,供應鏈也是榮耀的關鍵點。當時次年度的芯片供應談判已經結束,榮耀只能靠着手中僅有的一百萬片芯片庫存發布了榮耀V40。之後的榮耀50系列也只能採用當時沒有品牌使用的驍龍778G芯片,這是榮耀唯一能夠大量獲取的、可以在全球使用的產品。

供應鏈的制約傳導到市場上的結果則是,在剛獨立的2020年Q4,榮耀的市場份額跌至4.6%,2021年Q1進一步跌至4%。

在榮耀恢復市場份額的過程中,其手機產品形成了Magic系列、數字系列、X系列和play系列以及折疊屏五條產品线體系,覆蓋了千元到萬元的價格段。據節點財經不完全統計,榮耀獨立依賴已發布30多款新機型號。如果加上平板、筆記本,新產品的數量則更多。如果供應鏈沒有恢復,這將是個不可能完成的任務。

實際上,比供應鏈問題更先被注意到的是榮耀的渠道問題,因爲從華爲手中接手榮耀的收購團隊中包括30多家渠道商。據《中國企業家》此前報道,榮耀2021年的目標之一就是开出30000+家线驗店與專區專櫃。

橫向對比,小米也在2021年提出了开3萬家門店的目標,不過小米規劃是在2-3年完成這一目標。可見榮耀對线下渠道的推進力度要更大一些。

節點財經認爲,榮耀能在獨立後成功生存下來,並且成爲國內第一,主要得益於渠道和產品兩方面的布局。渠道上线上+线下齊發力,產品线覆蓋各個細分範圍,而榮耀的目的可以理解爲擴大市場份額,也可以用擴大出貨量來概括,盡管趙明表示榮耀不看重份額,但兩者是一體的。

榮耀找到自己的路了嗎?

榮耀和華爲分手後,各自送了對方一份大禮,雙方都獲益匪淺。

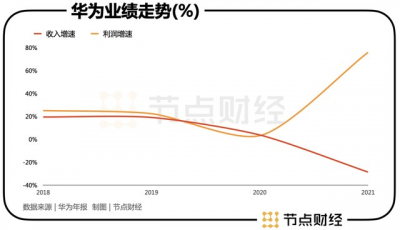

2021年,華爲在收入大降的同時,利潤大幅提升,這其中就用榮耀的助攻。華爲出手了榮耀和超聚變(生產X86服務器)帶來了約574億元的淨收益,佔到五成多的淨利潤,疊加其他業務毛利率的提升,全年淨利潤實現了75.9%的大幅增長。

如果剔除處置子公司及業務的收益,那華爲2021年淨利潤應是562.69億元,同比下降12.9%,相當於減少了約三成的收入。

被出售的榮耀在得到了華爲的“遺產”。據趙明自己所說,新榮耀的整體隊伍有8000人,其中超過4000人是研發團隊,涵蓋了研發、銷售、營銷、供應鏈等完整的體系。這4000人中包括華爲體系的研發隊伍。

除此之外,榮耀一直引以爲傲的Link Turbo、GPU Turbo等獨家技術,也全部遷移到了新榮耀公司。

這些是榮耀开發新產品的重要基礎。一位榮耀門店的工作人員對節點財經表示,榮耀50就是之前的華爲nova團隊和榮耀數字團隊聯手打造的。

正因有技術的加持,榮耀在獨立後也瞄准了高端市場。

今年2月,榮耀在巴塞羅那發布了Magic4,趙明表示它將是一款可以與iPhone比肩的產品,榮耀要改變蘋果在高端市場一家獨大的局面。“出口轉內銷”的發布方式加上趙明的表態,挑明了榮耀對高端市場的“野心”。

榮耀此前也曾規劃過進入高端市場,不過當時的表態很隱晦,沒有亮明牌。2016年5月。榮耀發布了榮耀V8,這款機型按照產品系列原本應該叫榮耀8。當時業內人士就猜測榮耀V8的“V”或有“VIP”之意,暗含了榮耀想要進入高端市場。

去年4月,搭配麒麟990 5G Soc芯片的榮耀30系列最高售價突破5000元,進一步表明了榮耀30想要進入高端市場。

與此同時,榮耀的產品线還在向下兼顧。今年10月,榮耀發布了榮耀X40 GT,作爲一款驍龍驍龍遊戲旗艦手機,售價只要1999元起,性價比十足。

節點財經認爲,新榮耀與此前相比,最大的不同在於現在的榮耀,產品策略更加獨立,有自己的發展邏輯,是一家真正自主獨立發展的手機品牌。而在此前,榮耀肩負着爲華爲服務的任務,定位受限制,策略上無法放开手腳。

節點財經也觀察到,相比造車、造芯片的友商,榮耀選擇的路偏保守。榮耀現階段的策略是在調教上下功夫。在驍龍888翻車之前,消費者對廠商的優化調教能力感知並不深。榮耀的選擇有兩個優勢,一方面是加深自己的調教能力,另一方面是讓精力更集中,畢竟與友商相比榮耀獨立自主發展的時間還太短,有些坑是躲不過的。

復盤至此,榮耀恢復元氣的祕訣沒有什么玄之又玄的祕籍,其夯實基本功的策略其他廠商也在跟進。這正是榮耀能否守住鐵王座的關鍵,它需要找到足以與對手拉开差距的武器,避免陷入長期的貼身肉搏战中。在友商集體衝擊高端市場的“襯托”下,榮耀只有啃下這塊硬骨頭,才能實現這個目標。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:榮耀接過華爲的槍,指向蘋果?

地址:https://www.breakthing.com/post/27281.html