10月25日,王健林旗下的珠海萬達商業管理股份有限公司(以下簡稱“萬達商管”)第三次向港交所遞交上市申請材料。萬達商管2022年上半年收入爲134.8億元,較2021年上半年的106.4億元增長26.7%,業務規模持續擴大;毛利爲65.9億元,較2021年上半年的45.1億元增長46.1%。然而,看上去靚麗光鮮的財報,是因爲有了萬達集團的輸血背書。上半年毛利增長46.1%不假,但100%來自萬達集團及關聯企業。通過第三方外拓所實現的毛利規模,甚至比2021年同期還要少。就是這樣一家營收、利潤、現金流全部由王健林控制的萬達集團操縱的企業,也有失去控制權的風險。根據啓信寶的現實,上述公司11%的股權目前已經被質押給了MADISON

PACIFIC TRUST

LIMITED(麥迪遜太平洋信托有限公司)。在萬物雲上市跌破發行價,港股物業股股價普遍低迷之際,萬達商管在股權質押的基礎上仍持續申請上市,不難看出老板王健林多么缺錢。

雖股權質押,但賺的是自家人的錢

單看收入、毛利增長指標,也許會爲萬達商管亮眼業績所折服。畢竟受疫情影響,全國零售業的整體營業額增速都只有個位數,而萬達商管的半年營業收入增幅居然能達到26.7%,且毛利增幅達到46.1%。

但細看財報就會發現其中的貓膩,原來促成萬達商管營業收入和毛利大漲的還是萬達集團。說白了,就是靠“剝削”自家人,才能讓萬達商管的業績逆市高漲。

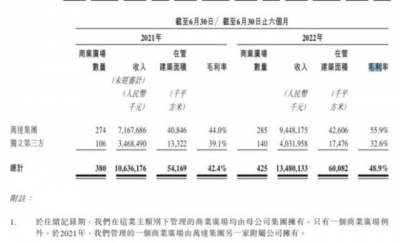

招股書顯示,萬達集團對萬達商管的收入貢獻極大,佔到了67.38%,較去年同期增幅達到了31.81%,遠超第三方的15.89%。

毛利的貢獻比例高達80%以上,尤其是今年上半年,整個萬達商管的毛利較去年同期增加了20.8億元。其中,來自萬達集團的毛利增加額達到21.27億元。這意味着雖然第三方項目的數量增加了超過3成,但確是增收不增利,第三方項目的毛利總額反而較2021年同期下降了0.38億元。

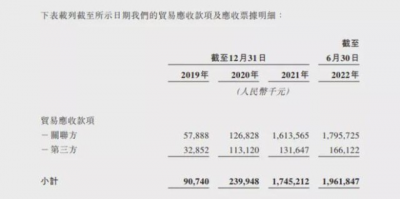

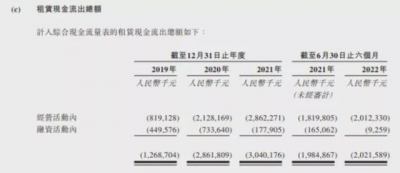

別以爲王健林對萬達商管有多慷慨,雖然來自萬達集團的毛利增加了,但大部分的新增毛利都變成了應收账款。

和去年年末相比,來自關聯方的貿易應收款仍然持續增加,達到了17.96億元,且絕大多數都是1年內的應收账款。也正是因爲如此,雖然萬達商管的半年淨利潤高達40.46億元,但經營性現金流的淨流入一共只有27億元,如果再上租賃現金流出的20.12億元,實際因經營帶來的現金流淨流入就更少了。

營收、利潤、現金流等都在萬達集團操縱之下,這使得萬達商管獨立上市的意義飽受質疑,這樣一家高度依賴控股股東“輸血”的公司,具備上市資格嗎?如果在A股,相信發審會早已經否決了萬達商管的發行申請。

股權全部已被質押

實際上,即使在港股,這樣的企業上市也不會太被看好。

在很多方面,萬達商管都和恆大物業相似。而今市值只有248.6億港元的恆大物業,最高峰的估值曾經突破1800億港元。而讓恆大物業跌落神壇的,還是2021年年末的存款保證金事件。今年3月21日,中國恆大曾發布一則內幕消息公告。公告稱,恆大物業在審核2021年度財務報告的過程中,發現有約134億元爲第三方提供質押保證金的人民幣存款被相關銀行強制執行。後經進一步調查發現,2020年12月至2021年8月期間,當時集團面臨巨大的流動性壓力,在集團有關高管的授意安排下,恆大物業以存單質押擔保方式,通過第三方,分三次向中國恆大集團提供了這筆大額資金。

而萬達商管目前的財務情形與恆大物業有着頗多相似之處。其中最重要的一點是,在2021年,萬達商管也是將公司的一部分資金以借貸的方式,直接借給萬達集團。招股書顯示,2021年,萬達商管曾向萬達集團提供63.81億元的貸款,另外還提供21.75億元的劃撥款。

盡管,2022年上述款項全部已經收回。但在上市之後,是否還會繼續通過這種方式,將公司的資金轉借給萬達集團用於其他用途,卻是未知數。

而事實上,港股市場對內地物業類、商管類公司,頻繁通過關聯交易,轉移資金的做法,也是極爲擔心。物業股、商管股的股價已是持續走低。

星盛商業、中駿商管、寶龍商管等商管股,均較市值高峰期大幅縮水,其中寶龍商管市值甚至不足高峰期的10%。市值的快速跳水,即使像華潤萬象生活這樣的央企背景商管公司,市值縮水也已經超過了一半。

相比之下,過往多年負面纏身,資金一直緊張的萬達商管更難發行出好價錢。除了在上市初期,通過綠鞋機制維護股價,但過後大概率破發,加之常年處於交易的低頻率狀態,很可能成爲一個死股。

然而,這樣的背景下,王健林仍然堅持申請萬達商管上市。分析人士認爲,此舉可以看出萬達本身的資金有多么緊張。

股權質押之下,是不堪入目的企業信譽

就在萬達第三次交表前,有自媒體聲稱港交所被實名舉報“珠海萬達商管不符合上市條件及其董監高涉及犯罪”。

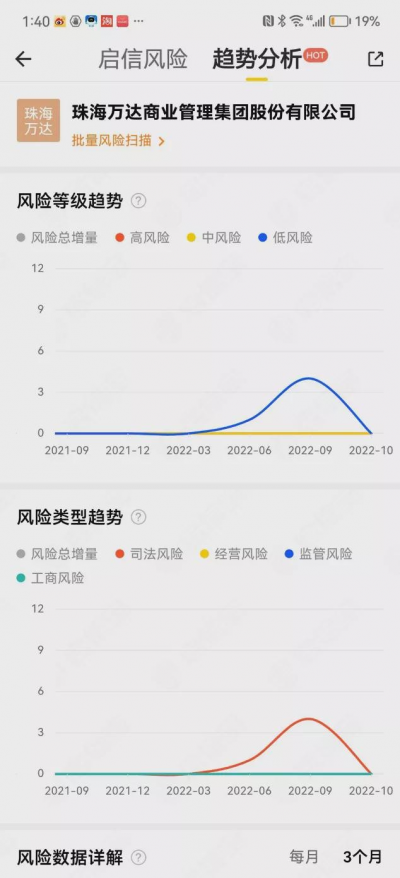

雖然,此事因爲未收到來自萬達集團的回復,還難以確認。但有一點可以肯定的是,根據公开資料,萬達商管的企業信用信息,卻對可以說得上是“不堪入目”。旗下子公司僅僅是“限制高消費”一項就發生過三起,另外有七起“失信執行人”,通過訴訟執行法院判案的案件超過82起,旗下子公司僅僅上半年的訴訟量就有數十例。甚至萬達商管自身的股權都曾因爲訴訟被凍結過。

另外旗下多家公司因被公开判決違約,而被啓信寶納入到違約風險L6級。根據後者的定義,L6級屬於違約高風險企業。

除此之外,旗下子公司還多次遭到過行政處罰,其中涉及環保等諸多問題。啓信寶統計的風險數據顯示,萬達商管總部今年二季度至三季度間,發生的法律訴訟大幅增長,風險陡增。

這些信息,必然讓港交所對萬達商管的上市審核更爲嚴格。對王健林來說,如果萬達商管的治理無法進一步規範化,即使想“割肉賣股”、“流血上市”,想要成功,也依然困難。

- 萬達酒店發展(00169)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:萬達商管股權質押 王健林有多缺錢?

地址:https://www.breakthing.com/post/27358.html