來源:招股書

來源 | 活報告

數據支持 |

摘要:喜相逢集團於2022年10月31日向港交所遞交招股書,擬在香港主板上市,公司是是汽車自營零售業務方面的汽車融資租賃服務提供商。2021年收入爲11.71億元(年復合增長率爲4.32%),淨利潤0.31億元;2022年前7個月收入爲6.08億元,淨利潤0.46億元,淨利潤率7.58%。

LiveReport獲悉,成立源於2007年的喜相逢集團控股有限公司(以下簡稱“喜相逢”)於2022年10月31日在港交所遞交上市申請,擬香港主板上市。公司曾經在2019年12月31日、2020年7月21日、2021年7月30日、2021年9月6日遞表,這是該公司第5次遞交上市申請,獨家保薦人爲中國通海企業融資。喜相逢集團,曾於2015年12月11日在新三板掛牌,代碼爲834499,於2016年12月15日從新三板除牌。

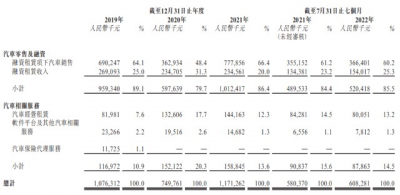

公司的主營業務包括:(i)汽車零售及融資,公司主要通過銷售店鋪以直接融資租賃的方式出售大部分非豪華汽車;及(ii)汽車相關服務,公司提供汽車經營租賃服務以及其他汽車相關服務。

汽車零售及融資業務爲公司往績記錄期的主要收益來源。汽車零售及融資業務爲主要收益來源,佔總收益總額的79.7%至89.1%。

來源:招股書

來源:招股書

公司的汽車零售及融資業務客戶主要爲中國二线城市以及三线及以下城市尋求非豪華車型的個人。於往績記錄期,公司提供逾50個品牌的非豪華汽車。公司的經營租賃業務客戶主要爲物色汽車租賃服務的個人客戶以及尋求租賃網約車的網約車司機。公司建立廣泛銷售網絡,銷售店鋪战略性地位於中國二线城市以及三线及以下城市。於最後實際可行日期,公司在中國24個省及直轄市經營65間銷售店鋪。 來源:招股書

來源:招股書

投資亮點

公司專注於配備非豪華汽車的供應,以滿足中國二线、三线及以下城市客戶需求;

公司的多元化汽車服務組合因應客戶的不同需要提供定制解決方案;

公司擁有根基穩固且覆蓋遼闊的銷售網絡;

公司擁有完善的風險管理系統;

公司的集中汽車採購達致成本優勢;

公司由具遠見及經驗的管理團隊領導。

公司資料:官網:www.xxfqc.com

公司地址:中國福建省福州市晉安區福光路318號福興經濟开發區(福州軟件園晉安分園)3棟

香港地址:香港銅鑼灣希慎道33號利園一期19樓1902室

查看招股書:點擊文末'閱讀原文'

財務分析

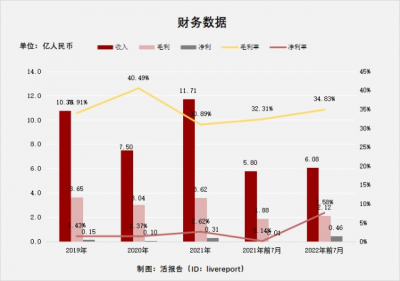

截至2021年12月31日止3個年度及截至2021年及2022年7月31日止7個月:

收入分別約爲人民幣10.76億元、7.5億元、11.71億元、5.8億元及6.08億元,年復合增長率爲4.32%;

毛利分別約爲人民幣3.65億元、3.04億元、3.62億元、1.88億元及2.12億元,年復合增長率爲-0.45%;

淨利潤分別約爲人民幣0.15億元、0.1億元、0.31億元、0.01億元及0.46億元,年復合增長率爲41.41%;

毛利率分別約爲33.91%、40.49%、30.89%、32.31%及34.83%;

淨利率分別約爲1.43%、1.37%、2.62%、0.14%及7.58%。

來源:活報告

2019-2021年公司整體收入不穩定,但利潤增速高於收入增速。2020年公司業績明顯下滑,2021年有所恢復;2022年前7個月公司收入同比增長4.81%,淨利潤率提升明顯至7.58%。

截至2022年7月31日,公司存貨1.15億元,融資租賃應收款項5億,账面現金0.72億元。

行業前景

隨着中國政府出台利好政策及法規以及消費者可支配收入穩步上升,估計於2026年非豪華汽車總銷量將達21.4百萬輛,2021年至2026年的復合年增長率爲3.5%。

於2021年,美國、德國及法國的新車及二手車零售汽車融資租賃服務的滲透率分別約爲37.0%、25.0%及23.0%。於2021年,中國的新車及二手車零售汽車融資租賃服務滲透率與前述國家相比仍處於相對較低水平,代表增長潛力強大,預期於2026年將達約5.6%。截至2021年12月31日,中國零售汽車融資租賃市場的前二十大公司市場份額約爲82.8%,以及中國第三方零售汽車融資租賃市場的前十大公司市場份額約爲71.9%。

按汽車所有權劃分,零售汽車融資租賃市場可進一步分爲兩個分部,包括直接融資租賃及售後回租。

於2017年至2021年,中國直接融資租賃市場的的貸款宗數快速增長。貸款宗數由2017年200,000宗增加至2021年300,000宗,復合年增長率爲16.2%。受首付降低及網約車平台擴張推動,預期直接融資租賃市場的貸款宗數於2026年將達600,000宗,2021年至2026年的復合年增長率爲13.5%。

來源:招股書

來源:招股書

中國汽車經營租賃市場於過往年度急速擴展,市場規模由2017年人民幣448億元增至2021年人民幣657億元,復合年增長率爲10.0%。隨着網約車平台發展、自駕旅程之消費增加及有利政策改革,中國汽車經營租賃市場的市場規模預期於2026年增至人民幣908億元,2021年至2026年的復合年增長率爲6.7%。

行業地位

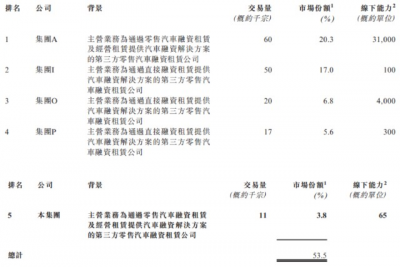

截至2021年12月31日,中國零售汽車融資租賃市場的前二十大公司市場份額約爲82.8%,以及中國第三方零售汽車融資租賃市場的前十大公司市場份額約爲71.9%。於2021年,按所有零售汽車融資租賃公司及第三方零售汽車融資租賃公司交易量計,公司分別排行第19位及第7位,按直接租賃的交易量計算,公司於所有零售汽車融資租賃公司中名列第5位。

下表載列2021年中國零售汽車融資租賃公司按零售汽車融資租賃的交易量的排名:

來源:招股書

來源:招股書

下表載列2021年中國零售汽車融資租賃公司按透過直接融資租賃方式進行零售汽車融資租賃的交易量的排名:

來源:招股書

來源:招股書

同行業公司IPO對比

本次選取的同行業對比公司爲:東正金融(02718.HK)

東正金融:上海東正汽車金融股份有限公司是一家主要從事提供購买豪華品牌汽車的汽車金融產品和服務業務的中國公司。該公司及其子公司主要運營兩個業務部門。零售貸款業務部門主要從事爲終端客戶購买汽車提供零售貸款和其他金融服務業務。經銷商貸款業務部門主要從事爲經銷商提供貸款,這些貸款主要用於購买汽車以出售給終端客戶。

來源:

主要股東

單一最大股東:於最後實際可行日期,由黃先生控制的明珠資本、Precious Luck、Happy Gain及Southern Fortune合共持有公司已發行股本約31.18%。

其他投資者包括北京車勝、珠海萬和、楊豫芬女 士、毛琳女士、福州盛輝、福州博嘉、郭洪志先生及朱孟香女士。 來源:招股書

來源:招股書

管理層情況

黃偉先生,40歲,於2019年3月29日獲委任爲董事並於2019年11月28日調任爲執行董事。黃先生亦爲公司主席及首席執行官,主要負責公司整體管理、策略規劃及主要營運決策。彼亦擔任公司多間附屬公司之董事。黃先生於2007年9月創辦喜相逢集團,並自其創辦起擔任董事會主席及總經理,主要負責其整體管理以及日常業務營運的決策。

於創辦公司之前,黃先生於2001年4月至2007年4月任職華映光電股份有限公司(陰極射线單色及彩色顯示管制造商),彼於該公司主管生產。

葉富偉先生,35歲,於2019年11月28日獲委任爲執行董事。葉先生於2012年加盟公司,自2015年12月起一直擔任執行副總裁。彼主要負責監督公司網約車汽車零售及融資、汽車經營租賃及其他汽車相關業務。葉先生亦爲喜相逢集團的董事。於加盟公司之前,葉先生自2007年7月至2011年10月期間擔任房地產代理公司上海帝都房地產經紀有限公司銷售部的總監。

張景花女士,41歲,於2019年11月28日獲委任爲執行董事。張女士於2015年加盟公司,自2017年5月起一直擔任公司的高級副總裁兼財務總監,主要負責公司財務管理及內部控制。張女士亦爲喜相逢集團董事。

張女士於金融管理擁有逾18年經驗。於加盟公司之前,張女士於2011年9月至2015年4月擔任深圳證券交易所上市公司(股票代碼:002417)福建三元達通訊股份有限公司(現稱深南金科股份有限公司)的會計主任,該公司爲移動設備及移動電視網絡服務提供商,彼於該公司主要負責財務管理。於2007年12月至2011年8月,張女士曾效力福州神州數碼有限公司,該公司主要從事計算機硬件及配件的批發,彼於該公司主要負責財務事宜。於2004年6月至2006年1月,張女士曾效力單色陰極射线及彩色顯示管制造商華映光電股份有限公司,彼於該公司主要負責財務及會計事宜。

上市前融資

來源:

中介團隊

據捷利交易寶數據統計,喜相逢中介團隊共計9家,其中保薦人共計1家,近10家保薦項目數據表現很好;公司律師共計3家,綜合項目數據一般。整體而言中介團隊歷史數據表現尚可。

來源:

保薦人承銷歷史業績

中國通海企業融資近期僅保薦過三個項目,分別爲博維智慧、中邦環境、齊家控股,首日破發率爲0%;

來源:

輿情分析

目前通過天眼查網站無法查到喜相逢集團控股有限公司的任何負面消息(2019年才成立),通過查詢其運營主體公司喜相逢融資租賃集團有限公司,發現具有如下風險提示:

3829個自身風險中,該公司的部分股權處於出質狀態;該公司申請其他公司破產的案件信息;法律訴訟方面有較多的合同糾紛。

3146個周邊風險中,該公司投資的福建淘汽互聯科技有限公司被法院列爲限制高消費企業;該公司投資的福建淘汽互聯科技有限公司、福建自在出行科技有限公司曾因未按時履行法律義務而被法院強制執行;另外,有較多开庭公告警示信息。

12個歷史風險中,該公司曾因未按時履行法律義務而被法院強制執行

374個預警提醒中,主要都是投資人、主要人員、出資情況、名稱、注冊地址、法定代表人等信息變更。

整體來看,一家2007年就开始經營的公司,自身風險及周邊提示風險較多,風險等級爲低風險。

近期港股IPO市場情況

據Live Report數據統計,近10家上市新股發行總市值均值爲232.71億,其中最大市值爲中創新航,最小市值爲GCCONSTRUCTION;發行PE均值爲84.23倍,PE整體水平偏上;申購人數均值爲4786;超購倍數上,均值爲18.71倍左右(如剔除偏離值過高的數科集團,則均值約爲3.98倍);基石佔比上,目前基石比例均值維持在39.54%,整體來說,基石比例均值近期略有回落;

暗盤及首日收益率上,9月中旬,叮當健康暗盤微漲,首日亦收平;9月底,超購王數科集團暗盤不及預期,首日表現更是令人大跌眼鏡,緊隨的零跑汽車,首日表現那可真是一個都別想跑,萬物雲相比起來似乎也沒那么難看;10月初,艾美疫苗首日微漲,中創新航收平,健世科技及GCCONSTRUCTION表現尚可;10月中旬,潤歌互動暗盤及首日大漲,又是一家小市值公司黑馬,緊隨其後的元宇宙第一股飛天雲動暗盤及首日均跌超4%。截至目前,暗盤漲跌整體均值約爲5.38%,而首日約爲5.42%。

來源:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:汽車融資租賃服務商「喜相逢集團」五次遞表港交所,2022年前7月收入6.08億

地址:https://www.breakthing.com/post/27363.html