醫藥行業

醫藥行業是一個大行業,裏面會有很多細分行業,而且不同細分行業的分析邏輯很不一樣,比如醫藥流通,藥店這種就跟零售行業的相關性更大一點。

如果簡單來劃分:

上遊,就是藥物,器械等是如何研發和制造出來的;

中遊,就是這些藥物,器械,如何傳遞給下遊的消費者,因爲藥物有一些是有毒物質,有的是保管條件很苛刻,所以這部分也是行業壁壘非常強的,不是一般人想做就可以做的;

下遊,就是具體的醫療服務,包括了醫生給你开藥,患者服藥,患者接受治療和手術等環節。

如果從專業的角度來看,就是這樣子的:

量和價的角度

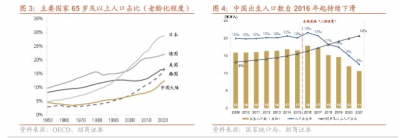

從比較廣的視角來看,從量的角度來看,無非是中國老齡化的必然趨勢,帶來的下遊消費醫療服務需求的增加,從而推動整個產業的規模增加。

所以從量的角度去看,沒有太多的問題。最大的分歧在於價格。我們國家的體制和國情不一樣,需要保障這么多人口的醫療需求,整個醫保的壓力很大,所以才會不得不考慮花更少的錢去辦工作的事情,如何提高效率的問題。首當其衝的是帶量採購。帶量採購這個政策對於醫藥行業算是顛覆性的,可能是短期之內會有一點邊際改善,但長期來看,這個趨勢是肯定不會變化的。以前考慮的是,仿制藥,後面慢慢到創新藥,再到現在醫療器械,比如骨科等等,帶量採購的範圍只會越來越廣,這個不要心存僥幸。所以在價這一塊,會有比較大的壓力。這對於企業也是很多的壓力。

這其實倒逼這些企業創新轉型,醫保控費壓力下,只有轉型創新研發型藥企,研發 出性價比高、具有技術壁壘的創新型藥械,才能盡可能維持產品價格。而且近期,國家醫保局也已明確創新醫療器械暫不納入 集採,更體現出醫改政策對於醫藥產業創新的鼓勵。

在最新會議中提到的醫療衛生建設目標:

推進健康中國建 設,把保障人民健康放在優先發展的战略位置,建立生育支持 政策體系,實施積極應對人口老齡化國家战略,促進中醫藥傳 承創新發展,健全公共衛生體系,加強重大疫情防控救治體系 和應急能力建設,有效遏制重大傳染性疾病傳播。

一些關鍵核心技術實現突破,战略性新興產業發展壯大,……、生物醫藥等取得重大成 果,進入創新型國家行列。

從這個角度來看,一個比較關鍵詞就是:‘’創新“。而且不同於之前的投資邏輯,現在投資醫藥還多一個邏輯,那就是獨立自主和安全,尤其在目前很多高端的醫藥生物技術和原料都依賴於國外。

所以,從這個層面,比較廣的方面來看,醫藥行業量的確定性是有的,但是價方面會有壓制,這倒逼着企業進行創新,同時創新也受到政策的鼓勵和支持,同時也是國家安全的一部分。

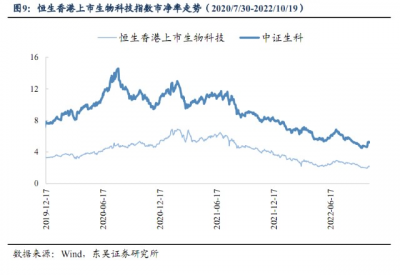

恆生上市生物科技指數

說到創新藥,就不得不提到港股上市的創新藥藥企了。因爲創新藥企的前期投入很大,很高的研發費用,但前期營業收入很少,淨利潤也很少,基本不滿足國內上市條件。2018年,香港聯交所18A爲未盈利或未有主營業務收入的創新生物科技公司(biotech)开闢重要融資渠道。於是很多創新藥企紛紛赴港上市,目前港股已經聚集了多家港股上市醫藥生物科技公司,比如藥明生物,信達生物,再鼎醫藥,生產疫苗的康奇諾生物等。

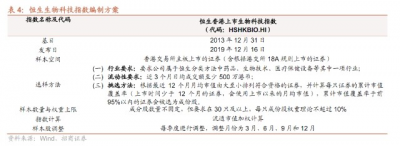

這就是港股生物科技股的優勢。爲了反映香港上市的生物科技公司的整體表現,恆生指數2019年12月16日發布了恆生香港上市生物科技指數(HSHKBIO.HI,簡稱“恆生生物科技指數”)。該指數將分類爲藥品、生物技術、醫療保健設備等行業的香港交易所上市公司納入選股範疇,選取流動性比較好30只及以上股票作爲指數樣本股,採用流通市值加權,並對個股設置10%的權重上限。值得注意的是,這個指數允許符合一定條件的未有收入、未有利潤的初創期生物科技公司上市,進一步擴大了指數的覆蓋範圍,尤其是創新藥企的範圍。

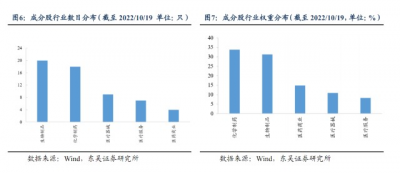

從行業分布來看,主要是化學制藥和生物制品行業,其次是醫藥商業,醫療器械和醫療服務。

目前前十大重倉股爲:

其中石藥集團,中國生物制藥,是傳統的化藥,類似於國內的恆瑞醫藥;京東健康,國藥控股是醫藥商業,主要是醫藥零售行業,前者主要是互聯網渠道,藥明生物,藥明康德,信達生物,再鼎醫藥,金斯瑞生物主要是生物藥,創新藥,威高股份主要是醫療器械。相對來說覆蓋度比較廣,有不錯的代表性。

另外,如果只看創新藥藥企,該指數的覆蓋度也比較廣,尤其是在腫瘤治療藥物的研發等有不錯的覆蓋。

這些創新藥藥企都投入了巨量的研發費用用於研發,有投入才會有產出。

今年以來,港股市場承壓,在流動性承壓情況下,生物科技股也是深度回調,比如君實生物,藥明康德這種都回撤了40-50%。

同時,部分指數成分股的歷史估值已經很低,這說明市場的預期已經很差很差,同時很多風險也釋放了。

從估值的相對性來看,目前的整體估值也比國內的生物科技指數要便宜。

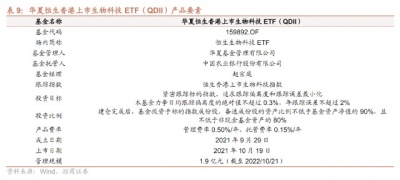

目前跟蹤該指數的基金有華夏恆生香港上市生物科技ETF。

左眼收益,右眼收益

利好方面:

• 醫藥行業這個賽道不會像教培那樣消失,而且隨着老齡化加劇,在量的方面是絕對有支撐,這個市場規模只會越來越大;

• 新的安全背景下,醫藥生物技術的獨立自主可控,這一點更加應該重視起來,這方面的甚至比芯片還重要,按照馬斯諾需求層次理論,這個是更加底層的需求。想想,如果某個傳染病的特效藥的所有專利,生產原料和技術原理我們能夠完全掌握,我們再來談开放是不是底氣更足了。

• 受到港股市場的拖累,相關個股已經深度回調,估值已經很低,相對於國內的藥企也有一定的估值優勢,很多風險已經釋放;

風險點:

• 量有支持,但是價有壓力,這種壓力會傳導到每一個企業。部分創新藥同質化嚴重,比如腫瘤治療的部分生物藥,市場空間有限,又需要背負着巨額的研發投入的支出,這更加考驗公司的管理水平和創新能力了;

• 雖然政策有鼓勵,但具體的落實並沒有看到太多。藥企更多的矛盾在於巨額的研發投入和有效的盈利的矛盾,先有蛋還是先有雞的問題,尤其現在創新藥的研發難度越難越大,甚至投入10億美元投入都沒法研發一個新藥,整體的風險很大,如何平衡研發投入和企業盈利即使企業管理層需要考慮的問題,同時也是政策制定者需要平衡的因素。

• 部分藥企的原料,市場或者核心研發人員可能受制於其他國家,如果地緣政治衝突加劇,比如類似於芯片那樣,直接限制原料,限制設備,限制技術人員,這勢必會影響到企業的經營和研發。

風險和機遇並存,就看投資者自己如何去把握了。

參考資料

招商證券-華夏恆生醫藥ETF投資價值分析:四大因素共振,大健康產業迎來下一個黃金十年-20221027

東吳證券-恆生香港上市生物科技指數投資價值分析:反彈开啓,恆生醫藥有望迎來拐點-20221023

至此,全文完,感謝閱讀。

如果您發現我的分析有錯誤和遺漏的地方,歡迎指正和補充。

以上內容僅作爲個人投資分析記錄,僅代表個人觀點,分析內容基於歷史數據,歷史業績不預示其未來表現,不作爲买賣的依據,不構成投資建議。

- 華夏恆生香港上市生物科技ETF發起(016970)

- 華夏恆生香港上市生物科技ETF發起(016971)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新背景下看港股創新藥投資機會

地址:https://www.breakthing.com/post/27439.html