來源:招股書

來源 | 活報告數據支持 |

摘要:美皓醫療於2022年10月31日向港交所遞交招股書,擬在香港主板上市,公司是私人牙科服務提供商。2021年收入爲1.05億元人民幣,淨利潤3217.7萬元人民幣,毛利率63.6%;2022年前5個月收入爲0.47億元人民幣,淨利潤851.8萬元人民幣,毛利56.66%。

S&TLiveReport獲悉,最早源於2011年的美皓醫療集團有限公司(以下簡稱“美皓醫療”)於2022年10月31日在港交所遞交上市申請,擬香港主板上市。這是該公司第七次遞交上市申請,聯席保薦人爲創升融資和國金證券。

根據弗若斯特沙利文報告,按二零二一年收益計,公司是溫州最大私人牙科服務提供商,在溫州民營及整個牙科服務市場的市場份額分別約爲25.2%(超過二零二一年溫州第二至第五大私人牙科服務提供商的總市場份額)及13.2%。於往績記錄期,公司的收益主要來自向個人提供綜合牙科服務,主要涵蓋口腔綜合治療科、口腔修復科、種植牙科及牙齒正畸科四個牙科領域。

公司於二零一一年开始向各年齡段的個人提供牙科服務,之後逐漸擴大業務。於最後實際可行日期,公司擁有及運營由五家位於溫州的民營牙科醫院所組成的網絡,即溫州市區的溫州醫院、鹿城醫院及溫州口腔、瑞安市的瑞安分院以及龍港市的龍港醫院。除了二零二一年十一月新設立的溫州口腔,公司的所有民營牙科醫院均爲相關醫療保障局營運的基本醫療保險計劃下的「醫療保險定點」醫院。

來源:招股書

投資亮點

‧ 溫州市最大的私人牙科服務提供商,擁有強大的品牌知名度及忠實的患者群;

‧憑借高素質牙科專業人員以及全面的內部控制制度和風險管理措施提供專業及安全的牙科服務;

‧公司成熟的基礎設施爲留住專業人員團隊中的優秀人才提供了巨大的平台,且公司的專業人員團隊與公司建立了長期的關系;

‧經驗豐富且專業的主要管理團隊,具有強大的執行能力。

公司資料:

官網:www.chinadentalmedical.com

公司地址:中國浙江溫州市鹿城區府前街197號

香港地址:香港灣仔皇後大道東183號合和中心46樓查看招股書:點擊文末'閱讀原文'

財務分析

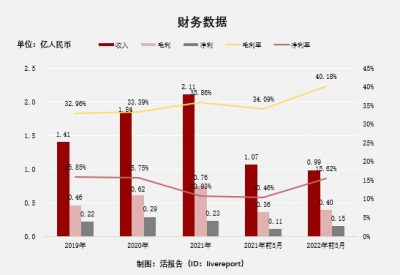

截至2021年12月31日止3個年度及截至2021年及2022年5月31日止5個月:

收入分別約爲人民幣1.41億元、1.84億元、2.11億元、1.07億元及0.99億元,年復合增長率爲22.43%;

毛利分別約爲人民幣0.46億元、0.62億元、0.76億元、0.36億元及0.4億元,年復合增長率爲27.71%;

淨利潤分別約爲人民幣0.22億元、0.29億元、0.23億元、0.11億元及0.15億元,年復合增長率爲1.65%;

毛利率分別約爲32.96%、33.39%、35.86%、34.09%及40.18%;

淨利率分別約爲15.85%、15.75%、10.93%、10.46%及15.62%。

來源:活報告

口腔綜合治療科乃公司最大的服務類別,於截至二零二一年十二月三十一日止三個年度佔公司總收益的30%以上或約30%。口腔綜合治療科產生的收益於往績記錄期穩步增長。盡管收益穩步增長,但其在公司總收益中的佔比於截至二零二一年十二月三十一日止年度有所下降,原因是口腔修復科和種植牙科的收益佔比上升,而種植牙科則成爲公司截至二零二二年五月三十一日止五個月最大的服務類別。

行業前景

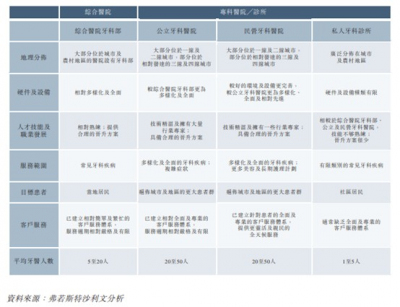

牙科服務提供商主要分爲四類,即綜合醫院牙科部、公立牙科醫院、民營牙科醫院及私人牙科診所。該四類牙科服務提供商在人才、設備、服務範圍及客戶服務等方面具有不同的競爭優勢。相較於綜合醫院牙科部及公立牙科醫院,發展較爲完善的民營牙科醫院通常提供更好的醫院環境、更先進的設備、較少出現患者擁擠、更專業及靈活的客戶服務系統以及更多樣化的牙科保健計劃。相較於私人牙科診所,民營牙科醫院通常彙集大量的牙科專家,並提供全面的人才晉升方案。此外,部分民營牙科醫院已獲得當地醫保局的批淮,成爲與基本醫療保險掛鈎的定點醫院,獲得較其他私人牙科服務提供商更高的認可度及偏好。就綜合醫院牙科部及公立牙科醫院而言,其主要位於一线及二线城市及部分相對發達的三线及四线城市,擁有一群技術精湛的牙醫及醫療專業人員,向患者提供多樣且全面的牙科服務。同樣地,民營牙科醫院主要位於一线、二线及部分相對發達的低线城市,擁有一群經驗豐富的牙醫及醫療專業人員,並以有利的醫院環境及先進的醫療設備向患者提供各種牙科服務。相比之下,就私人牙科診所而言,其在城市及農村地區廣泛分布,僅有少數經驗豐富的牙醫及醫療專業人員,爲鄰近社區的患者提供有限的牙科服務。截至二零二一年底,綜合醫院牙科部及公立牙科醫院共爲約855,400名患者提供服務;而溫州的民營牙科醫院爲約546,400名患者提供服務,私人牙科診所爲約562,800名患者提供服務。截至二零二一年十二月三十一日止年度,該四類市場參與者的員工成本平均佔總銷售額的30%至 50%。一般而言,牙科醫院及牙科診所必須取得醫療機構執業許可證,而有關开展業務所需職員、醫療場所、醫療設施及資本資源的相關規定各異。與牙科醫院相比,牙科診所在監管及運營方面的要求較爲寬鬆。憑借相對豐富的資源,牙科醫院能夠爲患者提供各種綜合的牙科服務,而由於資源有限,一些牙科診所只能提供基本的牙科服務。牙科診所達到收支平衡及收回初始投資通常分別需要約一至兩年及三至四年,而牙科醫院達到收支平衡及收回初始投資分別約需要四年及七年。

來源:招股書

二零二一年按溫州牙科服務提供商四個類別劃分的總數及市場規模如下:

來源:招股書

來源:招股書

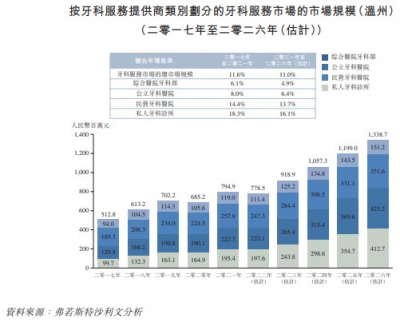

四個牙醫服務提供商集團當中,包括民營牙科醫院及私人牙科診所在內的私人牙科服務提供商於二零一七年至二零二一年在牙科服務市場規模上錄得相對較快速的增長。一般而言,私人牙科服務提供商通過提供更短輪候時間、較佳醫院環境及服務而收取額外費用,從而賺取利潤以支持其業務運營。相反,溫州的公立牙科醫院及其他綜合公立醫院的牙科部牙科診所通常針對患有口腔疾病的客戶,按可負擔及相對固定的價格提供基本牙科服務,而該等服務通常由地方政府部門監管。通常情況下,公立牙科服務提供商的牙科治療輪候時間遠長於私人牙科服務提供商的輪候時間。由於民營牙科醫院配備較先進的設備、保健方案較多樣及就醫環境不擁擠,愈來愈獲居民接受,民營牙科醫院提供的牙科服務市場的增長顯著,由二零一七年的約人民幣129.8 百萬元增至二零二一年的人民幣222.7百萬元,復合年增長率爲14.4%,而溫州市的牙科服務市場佔市場總規模百分比於期內由約25.3%增至28.0%。於未來,憑借更多完善的民營牙科醫院繼續在更多地區擴張業務,估計數字將會進一步增長,到二零二六年將達至約人民幣423.2百萬元,二零二一年至二零二六年的復合年增長率爲13.7%,並佔據溫州市牙科服務市場約31.6%。此外,市場參與者不投購醫療責任保險乃屬行業慣例,原因爲現時並無許多合適的保險方案。

行業地位

自二零一零年以來,溫州的私人牙科服務市場經歷了長足的發展,並已成爲溫州牙科服務中越來越重要的組成部分。按收益計,溫州私人牙科服務的市場規模由二零一七年的約人民幣229.5百萬元增至二零二一年的人民幣418.1百萬元,復合年增長率爲16.2%,分別佔二零一七年及二零二一年總市場規模的約44.8%及52.6%。此外,溫州私人牙科服務提供商的數量亦迅速增長,同期由342家增至447家。民營牙科醫院集團的數量由12家增至15家,而私人牙科診所的數量由約330家增至432家。總體而言,民營牙科醫院的牙醫數量更多、服務能力更強及業務規模更大。許多發展成熟的牙科服務提供商已積累忠實的客戶群及聲譽良好的品牌形象,這爲後來的進入者設置了較高的淮入門檻。到二零二一年年底,溫州前五大私人牙科服務提供商的收益約爲人民幣187.0百萬元,佔溫州私人牙科服務市場總市場規模的約44.7%。溫州牙科醫院成立於二零一一年且所有分支機構均爲溫州市醫療保障局運營的社會保險計劃下的「定點」醫院,是溫州最大的私人牙科服務提供商,二零二一年的收益爲人民幣105.3百萬元,按收益計的市場份額約爲25.2%。此外,公司於二零二一年佔中國整體私營牙科服務供應商市場約0.1%。下表載列於二零二一年十二月三十一日溫州前五大民營牙科醫院集團(按收益計)運營的醫院的詳情:

來源:招股書

同行業公司IPO對比

本次選取的同行業對比公司爲:瑞爾集團(06639.HK)

來源:

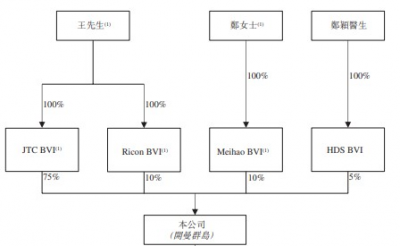

主要股東

根據上市規則,王先生、鄭女士、JTC BVI、Ricon BVI及 Meihao BVI均被視爲一組控股股東。

來源:招股書

管理層情況

王曉敏先生,49歲,共同創始人、公司董事、執行董事。王先生亦爲董事會主席兼行政總裁,負責公司的總體战略規劃以及監督整體管理及日常營運。王先生同時爲公司各附屬公司(溫州醫院、溫州口腔及賓大口腔除外)的董事。彼亦爲提名委員會主席及薪酬委員會成員。王先生爲一名企業家,於中國牙科服務行業醫院管理方面擁有近18年經驗。

鄭蠻女士,47歲,共同創始人、公司董事、執行董事。鄭女士亦爲總經理,主要負責公司的整體業務發展以及監督行政及公共關系事務。彼亦爲溫州醫院、溫州口腔及賓大口腔的董事。鄭女士於中國牙科服務行業醫院管理方面擁有近18年經驗。鄭女士爲執行董事、主席兼行政總裁王先生的配偶。

上市前融資

來源:

中介團隊

據捷利交易寶數據統計,美皓醫療中介團隊共計10家,其中保薦人共計2家,近10家保薦項目數據表現一般;公司律師共計3家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

來源:

保薦人承銷歷史業績

創升融資近期保薦的破發率爲25.81%;

國金證券(香港)近期保薦的破發率爲25%。 來源:

來源:

輿情分析

目前通過天眼查網站查詢中國口腔醫療集團有限公司(成立於2020年1月),發現公司信息較少。通過查詢公司內地附屬公司溫州德鴻醫療管理有限公司,發現有18條周邊風險, 2條歷史風險以及49條預警提醒。

整體來看,法律訴訟方面屬於比較正常的範圍,網上並不存在大規模的負面輿情。

近期港股IPO市場情況

據LiveReport數據統計,近10家上市新股發行總市值均值爲232.71億,其中最大市值爲中創新航,最小市值爲GC CONSTRUCTION;發行PE均值爲84.23倍,PE整體水平偏上;申購人數均值爲4786;超購倍數上,均值爲18.71倍左右(如剔除偏離值過高的數科集團,則均值約爲3.98倍);基石佔比上,目前基石比例均值維持在39.54%,整體來說,基石比例均值近期略有回落;

暗盤及首日收益率上,9月中旬,叮當健康暗盤微漲,首日亦收平;9月底,超購王數科集團暗盤不及預期,首日表現更是令人大跌眼鏡,緊隨的零跑汽車,首日表現那可真是一個都別想跑,萬物雲相比起來似乎也沒那么難看;10月初,艾美疫苗首日微漲,中創新航收平,健世科技及GC CONSTRUCTION表現尚可;10月中旬,潤歌互動暗盤及首日大漲,又是一家小市值公司黑馬,緊隨其後的元宇宙第一股 飛天雲動暗盤及首日均跌超4%。截至目前,暗盤漲跌整體均值約爲5.38%,而首日約爲5.42%。

來源:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:溫州最大私人牙科服務商「美皓醫療」第七次遞表港交所

地址:https://www.breakthing.com/post/27459.html