最近幾個交易日,港股和中概股似乎迎來了久違的反彈行情。

其中騰訊(00700.HK)在紛紜的傳聞之中勇敢奮進,曾一日大漲約10%。

阿裏巴巴(09988.HK,BABA.US)、美團-W(03690.HK)、快手-W(01024.HK)等也從近日的頹勢中短暫展現歡顏。

事實上,一旦市場出現急劇的轉向,坊間就會出現各種傳聞,以解釋這種現象背後的原因,例如騰訊,繼中國移動(00941.HK,600941.SH)被傳之後,中信集團也成爲騰訊的緋聞對象。

然而,就算各方已澄清有關消息,仍無礙騰訊的漲勢,可見這些消息僅爲牽強附會之說,推動騰訊上漲的另有原因。

到底誰在減持騰訊

如果說騰訊下半年以來的跌勢與南非大股東減持有關,這就蹊蹺了。

騰訊的大股東Naspers及其持有大多數股權的Prosus於2022年6月27日發出新聞稿,計劃每天出售騰訊的股份,以套現回購其自身的股份。

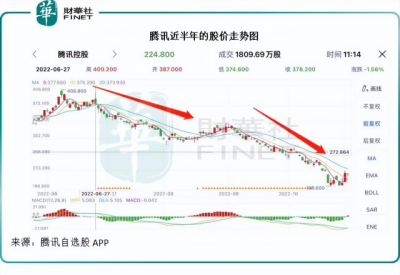

從下方的股價走勢圖可以看出,在大股東宣布這一減持計劃後,6月27日起騰訊的股價走勢持續向下。

然而,港交所的權益披露數據顯示,Naspers和Prosus從2022年9月8日起的持股量仍維持不變,或可猜測在此日期之後,大股東暫停減持。

從以上的股價走勢圖可以看出,騰訊的股價自9月初以來跌勢更猛。

從6月27日期間到11月1日期間,騰訊的股價累計下跌39.87%,其中從大股東宣布減持起到懷疑暫停減持的9月8日之間,騰訊股價的跌幅爲20.2%,而從9月8日到11月1日之間,跌幅高達32.72%。顯然,下半段的跌勢更急。

從騰訊2021財年披露的Prosus持股與今年9月8日的持股量之間的差額,或推算出這段時間大股東的減持數量約爲7676萬股,相當於騰訊10月14日已發行股份數的0.8%。

而從最新的已發行股份規模(10月14日數據)到6月30日末的已發行股份數之間差額,可以推算出騰訊在此期間的股份淨回購數量(回購股份數減去增發股份數之差)爲1355萬股。

盡管回購的幅度仍未抵得上大股東減持的數量,但從理論上來說,或可從短期买賣盤的供應上緩和拋售壓力。

可是從9月之後的股價跌勢來看,拋售情況不但沒有改善,反而加劇。

既然可以假設大股東在9月8日之後沒有減持,那么減持騰訊的到底是誰?

港股市場上的資金,在過去主要爲本地投資者與外國投資機構,當然也摻雜有一些國內的投資者。自從放寬了內地南下資金後,通過滬深港股通投資港股的南下資金成爲港股市場的主力軍。

從滬港通及深港通的持股紀錄來看,南下資金於6月27日持倉騰訊6.77億股,佔已發行股份數的7.02%;到9月8日,持倉量增至7.28億股,佔已發行股份數的7.56%;到最近的11月1日,持倉量進一步增至8.3億股,佔已發行股份數的8.63%。

顯然,南下資金一直在增持騰訊,單是9月至11月的短短兩個月,南下資金就已經增持了超過1億股,遠超大股東的已知減持數量。Wind的數據顯示,在最近一年,南下資金一直是騰訊的忠實支持者,最近一年的淨买入金額高達691.47億港元,見下圖。

Wind的數據顯示,截至11月1日止近5日,淨賣出騰訊最多的經紀商分別爲匯豐銀行、高盛、摩根士丹利、花旗銀行等外資大行。通常當地和外國投資者會通過自己的當地券商進行港股交易操作,當然也有在這些機構开立戶口的內地投資者,但數量相對較少,由此或可推斷,主要爲境外資金減持。

從做空騰訊的數據可以看出,在大股東宣布減持之後,騰訊的賣空數量大幅攀升,近日的未平倉賣空股數雖已較6月時有所回落,但相比9月初已有明顯回升,並回復到3月騰訊在480港元以上階段高位時的水平。

資金回來了?港股和中概股的反彈能不能持續

事實上,自美聯儲收緊貨幣政策以來,國際遊資在進行風險投資時已變得謹慎。新興市場的資金變得無心戀战,紛紛換回美元這一避風港,這是因爲接下來百分之百的美聯儲加息,將進一步增加資金成本,並推高美元匯價,這就令在外頭投資新興市場的資金缺乏安全感,尤其借貸資金和原幣爲美元的資金——它們在最後兌換回美元時將遭受越來越大的匯兌虧損。

這正是資金撤走新興市場的主要原因。

11月1日,港股市場在大跌了多日之後,終於迎來反彈。同日,大洋彼岸的中概股也大幅高收,這是否意味着中資股要轉向?並不是。

從以上的分析可以看出,當前牽引資金來去的主要動力是美元,而美國的加息和收緊資產負債表的周期仍未結束,資金對於美元利率和匯率走強的擔憂仍然沒有改變,它們的脆弱性無法支撐起實實在在的漲勢,只能在短期消息面的利好利淡之中,掀起小範圍的波瀾。

舉例來說,最近因爲美國經濟數據參差,對於美聯儲12月(下下一次)加息的預期也變得沒那么激進,於是資金的風險警戒稍微降低,同時新興市場大跌帶來了一些機會,才有了短期的反彈。

由上圖做空騰訊的數據可見,未平倉量仍高企,這意味着空頭在短期波動中的脆弱性在上升,一旦出現風吹草動,它們急於回補資金而平倉,將帶來技術性的反彈。

這兩個原因應是帶動騰訊等新經濟概念股份反彈的主因。

所以,只要美聯儲的收緊貨幣政策周期未塵埃落定,不論中概股、中資股還是全球股市,波動仍會持續,其中新興市場資產的波動會更大一些。但是長遠來看,中概股和中資股的低估值和高增長,或具有更理想的價值提升空間,更能吸引長期資金。

但從長期資金的角度來看,美聯儲收緊貨幣政策導致的潛在風險遠未結束,更合理的做法或是持有美元,投資風險較低的資產,例如美國國庫券,等到貨幣政策的調整完全到位,不可知風險全部釋出,再买入估值吸引的高增長股。所以短期或難以形成穩固的漲勢。

美聯儲即將發布的11月議息結果,或可提供更多啓示。

毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不是大股東?騰訊9月以來的大跌誰之故?

地址:https://www.breakthing.com/post/27461.html