點擊藍字 關注我們

來源 | 財聯社

本文僅爲作者個人觀點,不代表東方財富期貨立場

美聯儲將於北京時間周四凌晨2點公布11月利率決議,主席鮑威爾則將在北京時間2:30召开例行新聞發布會。顯然,對於許多聚焦全球資本市場的投資者而言,今晚又將迎來一個不眠之夜。

就決議夜本身而言,相較於今年的歷次議息會議,今晚的美聯儲決議可能並不是關注度最高的,但卻可能是最爲特殊的:

一方面,這將是美國中期選舉前的最後一次美聯儲決議;另一方面,市場近期已經开始認爲,美聯儲可能正瀕臨來到緊縮政策拐點的時刻……

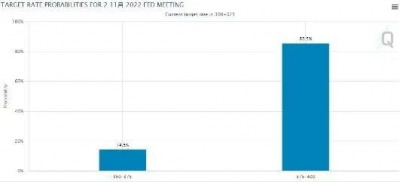

目前,業內對經濟學家的調查普遍預計,此次美聯儲再度加息75個基點,上調聯邦基金利率目標區間至3.75%-4%,幾乎已板上釘釘。芝商所的美聯儲觀察工具顯示,今晚美聯儲有高達85.5%超高概率加息75個基點,而加息50個基點的概率則僅爲14.5%。

如果最終結果符合業內預期,這將是美聯儲年內的第六次加息,也將是其首次連續在四次會議上加息75個基點。

然而,今晚最爲受到人們關注的,注定並不會是此次會議加息多少,而在於美聯儲之後的加息路徑將會如何鋪設,尤其是年底12月議息會議的加息幅度是否會有所放緩?美聯儲緊縮政策的拐點又是否會到來?

這一點,在有着新“美聯儲通訊社”之稱的知名記者Nick Timiraos連續多篇鷹鴿立場搖擺的文章發表後,已經徹底激發了業內的關注高潮。而與此同時,中期選舉前不到一周的時間窗口敏感性,也令美國國會議員對美聯儲此番決策的關注度,可謂空前高漲……

美聯儲11月決議的一大關鍵背景:中期選舉臨近

在對今晚的美聯儲決議作出更多細致前瞻前,我們其實有必要先注意一個時間背景,那就是11月8日开始的美國中期選舉。盡管美聯儲具有高度的獨立性,但其貨幣政策的巨大影響力,本身就不可能避免地會通過經濟層面的傳導,影響到美國國內政治版圖的演變。

而美國中期選舉即將到來的這一大背景,雖然不至於完全左右美聯儲今晚的決策,但卻不可避免的,可能給其增添一層潛在的“束縛”。

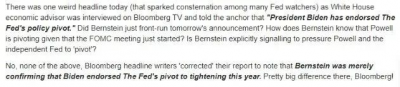

在本周二,一則美國媒體採訪中傳達出的“烏龍”信息,其實就曾在華爾街掀起過不小的轟動。事件的主角是美國白宮經濟顧問Jared Bernstein.在最初採訪中,Bernstein曾告訴主持人,“拜登總統支持美聯儲的政策轉向。”

這迅速引發了華爾街的猜測,Bernstein怎么知道鮑威爾要轉向?Bernstein是否在明確向鮑威爾和美聯儲施壓,要求其“轉向”?好在,最終這一切被證實只是一個“誤會”。相關媒體事後“更正”了他們的報道,指出Bernstein只是在確認拜登支持美聯儲今年轉向緊縮的政策。

幾字之差,含義卻天翻地覆……

上述突發的小插曲,盡管最終很快風平浪靜,但其實也已經證明了此次美聯儲11月會議“卡”在中期選舉前的敏感性。無論如何,美國潛在的經濟衰退風險和今年自始至終持續的高通脹,已經成爲了國會驢象兩黨在中期選舉中無法回避的話題。

而頗爲值得玩味的是,就在美聯儲今晚決議前的最後幾天,民主黨議員還在不斷警告美聯儲,不要大幅度加息使經濟陷入衰退。

俄亥俄州聯邦參議員Sherrod Brown和科羅拉多州聯邦參議員John Hickenlooper上周就曾公开遊說美聯儲主席鮑威爾,希望後者保持克制。他們的聲音,再加上馬薩諸塞州參議員伊麗莎白沃倫對加息的警告,令拜登領導的民主黨施壓美聯儲的力度達到了罕見的程度。

在本周一的一封信中,沃倫、桑德斯和其他9名議員表示,美聯儲的行爲顯示出“對數百萬工薪美國人生計的明顯漠視”。他們寫道:“我們非常擔心,你們的加息可能會導致經濟放緩,同時無法減緩持續損害家庭利益的物價上漲。”

喬治華盛頓大學教授、布魯金斯學會高級研究員Sarah Binder表示,“責怪美聯儲對於國會議員來說早已屢見不鮮。過去,對美聯儲的尖銳攻擊往往來自兩黨,但如今,國家政治更加黨派化,民主黨的動機是指責美聯儲,共和黨人的動機則是指責總統。”

從這一角度來看,美聯儲固然不太可能對民主黨人的指責“俯首聽命”,但如果說,在當前的這個敏感節骨眼上,選擇一個相對更爲模糊化的前瞻指引,避免矛盾的進一步激化,卻是完全能夠做到的。這會影響今晚鮑威爾的表態嗎?投資者不妨拭目以待。

美聯儲今晚決議的最大懸念:12月到底怎么加息?

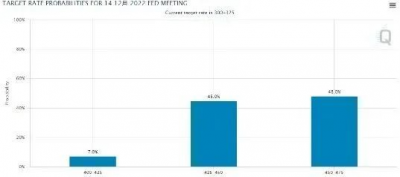

根據芝商所的美聯儲觀察工具顯示,市場目前預計美聯儲在12月議息會議上加息至4.5%-4.75%的概率爲48%。這意味着市場暫時相信,在本周會議加息75個基點後,美聯儲在12月將加息步伐縮減至50個基點的可能性,要略微大於加息75個基點的可能性。

這一概率預期在過去兩周其實曾多次搖擺,反映出市場人士其實也完全心裏沒底。

當然,之所以市場對12月的加息預測,存在如此大的爭議,其實也有着其背後的原因。

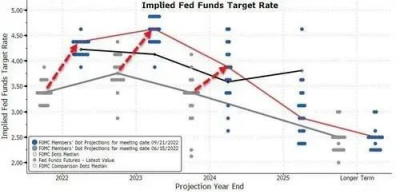

一方面,美聯儲自身9月發布的利率點陣圖,本身就在暗示年底兩次會議不太可能會都加息75個基點。美聯儲預計的年底利率中值落在4.4%,這僅僅支持美聯儲在11月和12月的會議上累計加息125個基點。

然而,至少迄今爲止的經濟數據表現——尤其是居高不下的通脹數據,依然支持着美聯儲在年底繼續激進加息。9月份,美國CPI同比增長8.2%,超出了市場預期,物價壓力依然棘手。作爲美聯儲最關注的通脹指標,9月美國個人消費物價指數(PCE)同比增長6.2%,與8月持平,是其長期通脹目標的3倍。

事實上,從噤聲期前美聯儲自身的表態看,今年以來立場整體向鷹派靠攏的美聯儲也罕見地出現了一定的分歧。

美聯儲年內的鷹王、聖路易斯聯儲主席布拉德(James Bullard)當前依然表示,希望將政策利率提高到一個水平,能夠對通脹施加有意義的下行壓力。如果通脹數據不配合,美聯儲可能會被迫提高利率到5%。

但包括舊金山聯儲主席戴利在內的一些鴿派官員已認爲,美聯儲決策者應該开始爲縮減加息幅度做規劃。戴利在美聯儲噤聲期前的壓軸講話中曾表示,“這至少應該是我們現階段應該考慮的事情。在11月會議上,我們可能會再加75個基點,而且市場無疑已經消化了這一點,但我真的建議大家不要把它理解成永遠都是加75個基點。”

與戴利一樣較爲謹慎的還有美聯儲副主席布雷納德。這位美聯儲二號人物在10月中旬曾表示,在平抑通脹收緊貨幣的同時,該聯儲正在密切關注經濟方面的風險。美聯儲在制定貨幣政策時將非常謹慎且依賴數據,會根據經濟、就業和通脹的即時表現動態調整。

業內觀點薈萃:市場人士如何看待美聯儲下一動向?

與整體搖擺不定的市場預測一樣,華爾街投行在今晚的美聯儲決議夜前也顯得非常糾結。

正如同新“美聯儲通訊社”在周二最新的前瞻文章中所指出的,這些投行的立場大致可以分爲兩派:

對於12月的路徑預期,目前德意志銀行、瑞銀、瑞信、野村證券的分析師都預期還會延續75個基點的加息預期;但美國銀行、高盛、摩根士丹利和Evercore投資則認爲加息速度將放緩至50個基點。

德意志銀行表示,美聯儲12月仍有可能加息75個基點,但明年可能停止加息,同時仍有可能看到5%以上利率峰值的可能性。德銀美國首席經濟學家Matthew Luzzetti表示,如果市場已經對美聯儲的加息預期形成廣泛認可,且通脹持續超過預期,那么更早地把利息加到理想上限也是符合邏輯的行爲。

瑞銀財富管理首席投資官Mark Haefele也在近期報告中表示,鑑於美國的通脹形勢,政策轉向短期內不太現實。Haefele提醒投資者,一方面預期美聯儲將持續激進加息,直到官方通脹數據出現消退;另一方面,即便美聯儲停止加息,貨幣政策也將在一段時間內保持限制性水平。

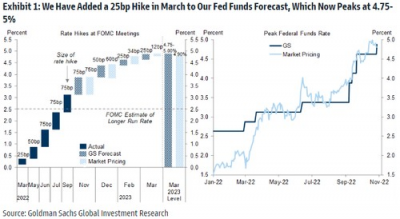

高盛則提出了與上述鷹派觀點相左的看法。高盛經濟團隊雖然預計美聯儲本周將再度加息75個基點,但認爲此後的加息步伐料將放緩。高盛預計,美聯儲將在12月加息50個基點,並在明年一季度再分別兩次加息25個基點,從而令終端利率在明年3月達到4.75%-5%。

一些業內人士的立場轉變甚至比高盛還要明顯。成功預測年內股市轉熊的摩根士丹利知名分析師邁克爾威爾遜(Michael Wilson)本周一就發聲,直言美聯儲的緊縮周期已經臨近末尾,投資者們應當开始關注貨幣政策轉向隱含的機會。

此外,摩根大通首席策略師Marko Kolanovic也在本周的報告中預計,美聯儲可能會在12月加息50基點,在明年一季度再加息25基點後暫停加息。該行認爲,歐洲央行態度的轉變、英國財政壓力的緩解以及加拿大和澳大利亞加息步伐的放緩,都增強了人們的樂觀情緒,令其預計全球緊縮周期可能在2023年初結束。

投資者該如何看待新“美聯儲通訊社”的轉變?

當然,在所有這些市場評論中,有着新“美聯儲通訊社”之稱的知名記者Nick Timiraos一直是最受業內矚目的。尤其是其過去一周多時間裏立場的突然轉變,一度引發了坊間的熱議。

在10月21日,Nick Timiraos曾撰文表示,美聯儲可能考慮暗示縮小12月加息幅度;而到了短短九天後的10月30日,他卻搖身一變由鴿轉鷹,表示爲了使通脹降溫,美聯儲的利率終值可能會超過預期,並且高利率將持續更長時間,他還拿美國消費者的儲蓄水平依然十分強勁作爲理論依據。

其實,回過頭來看,投資者並不必過於糾結新“美聯儲通訊社”的轉變。因爲這兩篇文章雖然單獨來看,鷹鴿傾向都很明確,但若你把它們放在一起,卻並沒有太多突兀的地方。第一篇文章的側重在短時,也就是12月會議的轉變與否,而第二篇文章則側重長期,聚焦的更多是終端利率的走向和美聯儲長期的路徑問題。

換言之,這兩者其實並不矛盾。說到底,哪怕美聯儲12月放緩了加息步伐,也不等於美聯儲就徹底已轉向,這只是預示着美聯儲本輪加息周期可能進入一個新的模式:一個加息幅度放緩、但高利率將維持更長時間的模式。

反倒是Nick Timiraos這兩篇文章發表的時間點,頗爲值得投資者玩味。

仔細看看,第一篇文章發表於美聯儲噤聲期前的最後時刻,幫助呼應了戴利的壓軸鴿派講話;第二篇文章則發表於上周末,這又是一個怎樣的時間點呢:金融市場和利率預期在過去一周被他帶出的鴿派節奏帶飛了——道指創下了46年來最大單月漲幅、科技股財報悽慘一片的情況下納指居然還在上漲、高盛編制的美國金融條件指數創下了年內最大單周跌幅之一。

作爲世人眼中的美聯儲“喉舌”,其一大作用就是幫助美聯儲管控預期,因此無論是放鴿還是撒鷹,背後可能都有其意圖所在。事實上,人們可能覺得其立場的搖擺猶如在操縱市場,但這或許也未必不是美聯儲授意的呢?市場的利率預期波動就猶如一座鐘擺,而“喉舌”之所以是“喉舌”,或許就是不想令市場脫離美聯儲的掌控吧……

君不見,當市場完成預期修正後,新“美聯儲通訊社”昨夜的最新文章,又變得相當中立了嗎?

議息不眠夜!今晚金融市場會如何波動?

無論美聯儲主席鮑威爾(Jerome Powell)周三在新聞發布會上說些什么,都料將對金融市場產生影響。

對此,摩根大通團隊在本周的前瞻報告中列出了本次會議可能出現的六種情況:

1.加息50個基點,並舉行溫和的新聞發布會:“鑑於通脹水平和勞動力市場緊張,很難想象會出現這種結果。如果出現這種結果,立即的反應可能會爲股票帶來兩位數的單日回報率。” 標准普爾500指數將上漲10%至12%。

2.加息50個基點和一場強硬的新聞發布會:這一結果可能源於美聯儲在平衡增長和通脹的過程中越來越關注金融穩定。標准普爾500指數將上漲4%至5%。

3.加息75個基點和鴿派的新聞發布會:這被認爲是第二高的可能性。“如果你看到美聯儲對12月的會議給出了明確的指導,那么這可能被視爲鴿派的結果。”標准普爾500指數將上漲2.5%至3%。

4.加息75個基點並鷹派新聞發布會,“這是鮑威爾保留12月和2023年會議的選擇權,同時強調當前通脹走高的風險,這是最有可能的結果。”該團隊還認爲,這是債券市場最期待的結果,因此,收益率可能不會出現重大變化,從而避免股市暴跌。標准普爾500指數的表現將在下跌1%至上漲0.5%之間。

5.加息100個基點和鴿派新聞發布會:盡管外界認爲這可能性不大,但這可能意味着美聯儲既希望提高最終利率,又希望在今年完成緊縮周期。“另外,市場可能會消化這一舉措,因爲美聯儲事先知道下周的CPI數據。”標准普爾500指數下跌4%至5%。

6.加息100個基點和一場鷹派新聞發布會:對於等待本輪反彈消退的股市空頭來說,這被認爲是最好的結果。“在這種情況下,這似乎是美聯儲在重新評估自己的通脹預測,一些投資者認爲美聯儲的預測過於樂觀。”標普將再下跌6% - 8%,可能是今年以來的低點。

當然,稍微了解點美聯儲的投資者都知道,小摩羅列的上述六種可能性,有一半都是完全不可能發生的情況,因此只需要着重看2、3、4點情景就足矣……

紐約梅隆(BNY Mellon)資深投資策略師Jake Jolly則表示,最重要的是,若鮑威爾發出任何鞏固12月加息50個基點的預期的言論,那就可能推動股票和債券價格上漲。債券收益率與價格反向關聯。而若鮑威爾給投資者留下的是12月份仍有可能再次大幅激進加息的印象,則可能會導致股票和債券價格下跌。

Jolly指出,“最關鍵的在於鮑威爾將告知我們多少關於12月利率調整的情況。如果鮑威爾保持相對緘默,不想談論他的想法,在我看來這可能預示着政策偏緊縮。這意味着利率決定仍將非常依賴於數據表現。市場喜歡確定性,不喜歡等待和觀望。”

Jolly指出,盡管今年股市在美聯儲利率決策期間傾向於反彈(美聯儲9月份會議是一個明顯的例外),但市場在會議結束後的幾天裏往往會出現劇烈波動。

值得一提的是,從今年多次的美聯儲決議來看,美股往往會傾向於在利率決議發布伊始下跌,但在2點半鮑威爾新聞發布會召开後大幅走高。對於短线投資者而言,今晚或許可以着重留意這一現象。

END

本文來源財聯社,原文標題:《中期選舉前的最後議息夜:今晚美聯儲決議又將掀起新風暴?》

免責聲明:投資需謹慎,入市有風險。本內容均整理自公开平台,不表明東方財富期貨立場,不構成投資建議。

爲用戶提供更多價值

APP | 東方財富期貨

微信 | 東方財富期貨

去東方財富期貨APP了解更多精彩內容!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中期選舉前的最後議息夜:今晚美聯儲決議又將掀起新風暴?

地址:https://www.breakthing.com/post/27480.html