1980年夏天,北京开往上海的火車上,因爲天氣悶熱,兩個身材龐大的白人男性脫掉了褲子,只穿着T恤和內褲,在車上走來走去,引來同車乘客的關注。

他們是耐克的員工,要跟着老板菲爾奈特一起到上海,和中國田徑隊談合作。“10億人,20億只腳”這是菲爾奈特對中國運動鞋市場的原始想象。

那次中國之行,耐克敲定了兩件事,一是贊助中國田徑隊;二是和五家中國工廠籤訂生產合約。

幾乎在耐克進入中國市場的同時,福建晉江誕生了第一批以“家庭聯產”“手工作坊”爲主要形式的制鞋企業,丁和木就是這次創業浪潮中的一員。他創辦的安踏在兒子丁世忠的帶領下,逐漸強大。

在我國運動服裝行業從無到有,從小變大的過程中,耐克喫盡了市場紅利,曾經常年霸佔着我國運動服裝第一的寶座。

近年來,國潮興起,安踏、李寧等曾經被耐克甩在身後的“跟隨者”全力追趕。如今,在我國運動服裝行業,安踏已被視爲耐克最有力的競爭者。

01、追趕者逆襲

1984年洛杉磯奧運會上,當中國田徑隊穿着耐克的熱身服和運動鞋進入賽場時,菲爾奈特十分激動。當時德國兩兄弟創辦的阿迪達斯和彪馬,是耐克的勁敵。

菲爾奈特一方面希望借助奧運會的影響力,打开中國市場;另一方面,也希望找到成本更低的生產地。大陸市場,完美契合了他的需求。

(耐克創始人 菲爾奈特)

菲爾奈特最早創業時,是日本品牌鬼冢虎在美國的代理商,後來,創立了自己的品牌耐克,採取的是生產外包的模式。

最早,耐克的生產商主要在日本。隨着日本生產成本上漲,中國台灣逐漸成爲耐克最大的生產商所在地。

上世紀八九十年代,包括耐克在內的許多國外品牌,把目光投向了生產成本更低的中國東南沿海地區。福建省晉江市,就是在這個過程中,依靠當地獨有的僑鄉優勢,發展出了一大批家庭作坊式制鞋企業。其中,大都沒有品牌,產品質量也難以保證。

1987年,初中畢業的丁世忠決定到外面的世界闖蕩。他拿着父親贊助的一萬元和600雙自家的“求質”牌鞋子,來到了北京。

在北京賣鞋時,丁世忠發現,質量差不多的鞋,有品牌的要比自己的貴數倍。這激發了丁世忠要自建品牌的決心,1991年,他帶着賣鞋賺的20萬回到晉江,和家人商議後,成立了安踏。

安踏剛成立時,在晉江的一衆制鞋企業中並不突出,當時國產運動服裝行業,最“出名”的品牌當屬李寧。

1988年,被寄予厚望的“體操王子”李寧在漢城奧運會上失利,落寞中選擇退役。李經緯隨即邀請李寧加入了健力寶,還幫他創辦李寧服裝公司。

1990年,安踏還沒成立的時候,李寧服裝公司就成了亞運會贊助商,以兩百余萬拿下亞運會火炬接力主辦方。

跟耐克、李寧相比,安踏無疑是起步更晚的“追趕者”。但丁世忠頗有經商才華,在他的經營下,從1991年至今30多年,安踏先是在同時期的晉江企業中脫穎而出,接着又超越了李寧。如今在國內市場,安踏甚至可以和耐克一較高下。

(安踏集團董事局主席 丁世忠)

超越同鄉品牌,安踏靠的是對品牌和營銷的重視。

安踏剛成立的時候,大部分晉江制鞋企業主要爲“洋品牌”代工,少有自己的品牌。丁世忠堅決說服父親和哥哥,以生產自己品牌的產品爲主,爲人代工爲輔。

1997年金融危機爆發,晉江以代工爲主的制鞋企業倒了一大半,而安踏則靠着自主品牌活了下來。

兩年後,丁世忠花80萬籤下孔令輝。其實,對運動品牌來說,籤約運動員是常規操作,耐克能超越阿迪達斯,就跟其籤約喬丹密不可分。但當時的安踏年利潤只有400萬元,籤約孔令輝後,丁世忠又花了300萬在中央衛視投放廣告。

強勢營銷下,安踏品牌一炮而紅,年收入從2000萬元,提升至2億元。其他晉江企業也有樣學樣,紛紛在央視打起廣告。

02、大肆並購,資金承壓

2001年,北京申奧成功,一下子給我國運動服裝打了一劑“強心針”。之後十年間,運動服裝品牌幾乎是开店就能賺錢。

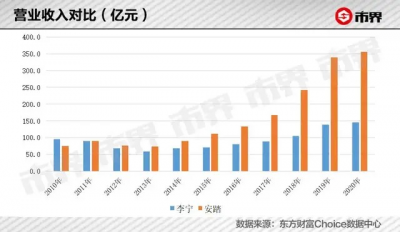

那時,雖然安踏在晉江運動服裝行業已經脫穎而出,但國內運動服裝行業的老大還是李寧。本世紀的前十年,李寧、耐克和阿迪達斯穩坐我國運動服裝前三強寶座。直到2012年,李寧首次被安踏反超,維持了十年的行業格局被徹底打破。

安踏超越李寧的契機,是2012年行業庫存危機的爆發。受2008年北京奧運會刺激,國產運動服裝品牌紛紛受益,安踏、特步、361度和匹克都在2007年—2009年之間上市。

上市後,有了資本加持,這些品牌开始瘋狂擴張。據國盛證券估算,當時門店數量超過3000家的品牌超過15個。

來自小鎮的李全記得,2008年前後,他們縣城一條街都是這些品牌的門店。“361度旁邊就是特步,安踏、喬丹也都在那條街有專賣店。”

奧運之後,消費者對運動服裝的需求有所減少。歐睿數據顯示,2008年,我國運動鞋服市場規模增速達32%,到2009年這一數據就暴跌至11%,2012年和2013年,甚至出現了負增長。

一邊是品牌瘋狂擴張,一邊是行業發展見頂,運動服裝供給遠遠大於需求。再加上,當時各大品牌主要以批發模式爲主,品牌對零售終端的情況反應緩慢,產品同質化嚴重。行業最嚴重的庫存危機,最終在2012年爆發。

據當時的媒體報道,爲了去庫存,這些品牌新上市的產品就开始打折。

早在2010年,丁世忠就指出了“大批發”模式的問題,开始轉型。他帶領所有高管用一年時間走遍了全國500家城市,進行零售落地推廣、終端各種問題研究。

安踏採取的措施包括取消批發時代的大區制,公司管理人員直接與經銷商對接、零售店內上线實時ERP系統等,同時加強對經銷商和零售店面管理。

經過庫存危機,安踏徹底將李寧超越。

那次危機後,和他們一起成長起來的德爾惠、喜得龍、貴人鳥等品牌則因爲資金緊張,逐漸退出舞台。

除了向零售轉型,安踏能成爲國產運動服裝行業龍頭,離不开斐樂的貢獻。

2008年底,安踏門店數量已接近6000家。除了運營主品牌安踏之外,2009年,安踏花費3.3億元,從百麗手中收購了斐樂在中國的業務,用多品牌战略尋找新的增長點。

斐樂是一個創建於1911年的意大利品牌,以運動時尚爲主,行銷全球各地。刺激安踏收購斐樂的原因,是Kappa在中國市場的成功。

Kappa同樣是意大利品牌,主打運動時尚路线。2006年到2009年,在中國經營Kappa品牌的中國動向,營收從8.6億元,狂增至39.7億元。

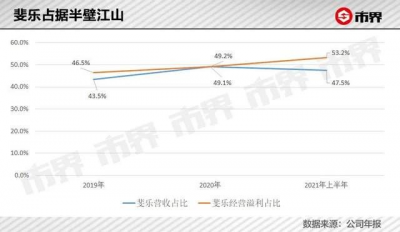

安踏收購之前,斐樂在中國還處於虧損狀態。被安踏收購之後,斐樂確實迎來業績爆發,如今已經是安踏最主要的利潤和增長來源。2021年上半年,斐樂經營利潤約31.4億元,佔安踏總經營利潤的一大半。

2015年到2020年,安踏、李寧的營收復合增長率分別爲26%和15%。浦銀國際數據顯示,這幾年裏,斐樂收入復合增長率達56%。

在太平洋證券紡織服裝行業首席分析師郭彬看來,斐樂在中國市場的成功有兩方面原因。一是,安踏管理團隊能力強,收購斐樂之後,在品牌調性、渠道等方面的調整很成功;二是,斐樂所屬的運動時尚一直在行業風口上。

或許是有了成功運營斐樂的案例在前,安踏之後又收購了十幾個國際運動服裝品牌。其中,最惹眼的一筆收購,當屬2019年安踏聯合方源資本等成立財團,斥資360億元收購亞瑪芬體育。這是我國服裝及體育用品行業歷史上最大的一筆收購。

(來自安踏官網)

通過收購,安踏完成了不同領域、不同價格定位的多品牌布局。對此,丁世忠頗爲自豪。2017年,安踏上市十周年慶典上,他曾說:“現在真正唯一有辦法覆蓋多種品牌、多種渠道,在服裝行業只有安踏,我們可以從高端的新光天地一直到縣級以上的城市。”

但並購到來的資金壓力也不能小覷。2019年,安踏負債總值從78.5億元爆增至201.6億元,資產負債率從上一年的32%,飆升至49%。

而且,安踏剛巨資收購亞瑪芬,就碰到了2020年疫情,短期來看,亞瑪芬或許會給安踏帶來壓力。

03、最後的歸宿都是漲價

在安踏通過收購變強的時候,李寧選擇了一條不同的路徑——做強主品牌。

除了提升產品專業性,2018年李寧在時裝周首次推出“中國李寧”系列,既突出時尚性又強調愛國情懷。而且,李寧還會和潮流設計師、故宮等推出聯名款商品。通過限量發售、限店發售等形式,提升品牌調性。

(李寧)

這一系列改革,踏准了近年來國潮崛起的潮流,不僅實現了產品提價,而且產品銷量、公司業績也實現增長。

其實,在運動服裝行業,我國很多公司本來就是代工廠出身,從上遊原料、設備採購,到生產、管理等各個環節都已經成熟,擁有強大的供應鏈體系。

長久以來,耐克和阿迪達斯長期佔據我國運動服裝行業的前兩名。跟國產品牌比,他們的優勢在產品力和品牌力。而現在,這種優勢在慢慢減弱。

從上世紀90年代起步至今30年的發展中,國產運動服裝品牌在產品功能、設計方面已經可以和耐克、阿迪達斯等品牌一較高下。

經濟發展讓我國消費者更有文化自信,Z世代(1995年—2009年出生的一代人)尤其如此。所以,如今消費者對於國產品牌的接受度更高。《百度2021國潮驕傲搜索大數據》顯示,2016年到2021年,中國品牌的搜索熱度從45%提升至75%。

這樣的背景下,2021年7月,安踏發布了安踏主品牌的五年战略目標。未來五年,安踏主品牌的核心战略是“專業爲本,品牌向上。”

這意味着,斐樂之外,安踏如今要對主品牌進行升級。分析師郭彬告訴市界,主品牌升級是安踏必然要做的過程。因爲,從整體上看,安踏的強勢市場過去主要集中在二三线及以下地區,未來品牌發展必然要到一二线和李寧、耐克等直接產生競爭。

爲了配合品牌升級,安踏品牌开始渠道調整。DTC(直面消費者)是業內正在採取的普遍措施,簡單理解就是线下增加直營店比例,重視线上渠道建設。

之前安踏品牌採取的是批發分銷模式,門店主要掌握在分銷商手中。2020年,安踏斥資20億元,收購11家經銷商,涉及南京、上海等地3500家門店。之後,這些門店60%由安踏直營,40%由加盟商經營。

在渠道改革過程中,安踏也面臨不少挑战和壓力。比如,各渠道價格差的問題就值得關注。我們發現,同樣一款衛衣,安踏线下門店價格比其官方旗艦店高出60元。

“线上线下價格差那么多,线下肯定賣不出去。”該店店員說道。

擴大直營店比例,短期來看會增加推廣和分銷开支,從而影響盈利能力。因此,近年來雖然安踏的毛利率一直在提升,但淨利率卻在下降。

當然,品牌升級,最爲直接表現之一就是價格提升。

作爲2022年北京冬奧會唯一官方體育服裝合作夥伴,2020年,安踏取得了將國旗和冬奧組委會會標結合的特許經營權。由此推出的國旗款,就成爲其切入中高端市場的最佳選擇。

安踏线下門店,一款國旗款衛衣售價接近600元。安踏官方旗艦店顯示,一套冬奧款滑雪服價格爲8999元,國旗款羽絨服售價則在2699元。

近兩年,包括安踏、李寧在內,國產品牌靠國潮興起時,漲價一直是其繞不過去的“敏感話題”。

郭彬認爲,從長遠來看,國產品牌產品力提升後,價格檔次遲早會對標國際品牌,也就是說那些定位高端的國產品牌,溢價會越來越高。

在服裝分析師馬崗看來,消費者對於李寧、安踏漲價的吐槽也是正常的。國貨不可能永遠走低價路线,把高端市場拱手讓給國外品牌。

30年來,國產運動服裝品牌大浪淘沙,穿越行業風雨活到今天的品牌已經所剩無幾。原來,這些國產品牌被耐克和阿迪達斯“壓制”已久。

如今,國潮興起,李寧、安踏紛紛升級漲價,下半場的战爭才剛剛开始。

參考資料:

《鞋狗》,菲爾奈特

《上市十年,安踏進化論》

《中國運動品牌十年沉浮:只有三家能與耐克、阿迪競技》

《丁和木 :誠信 、 感恩 , 是企業發展的內在基因》

(作者 | 齊敏倩,編輯丨劉肖迎)

(除單獨標注來源外,以上圖片來自視覺中國)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:賽場上,安踏成了耐克的勁敵

地址:https://www.breakthing.com/post/2753.html