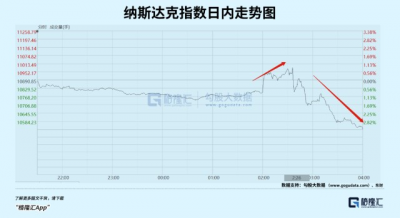

隔夜,美股市場波動極爲劇烈。

北京時間2點半前後,納斯達克指數一度上衝近1%,後快速回落,收盤大跌3.36%,現價再次逼近前期新低。除此之外,美債市場10年期收益率再度攀升至4.1%高位,美元指數再度衝上112高位。

今日,亞太市場受此影響,再度呈現疲軟狀態。港股經歷了2日大陽之後再度大跌,恆生科技指數暴跌近4%,恆生指數大跌逾3%。A股也出現小幅回調。

當然,令全球市場波動如此劇烈的原因是美聯儲議息會議結果出爐以及鮑威爾在新聞發布會上的講話,給市場傳遞了貨幣政策等方面的重磅信號。要知道,美聯儲作爲全球央行的央行,貨幣政策動向可以影響全球金融市場的方向,包括股票、債券、大宗、匯市等等。

我們也不妨從這些議息聲明以及老鮑的講話,梳理一下未來一段時間投資的大方向。

01鷹王

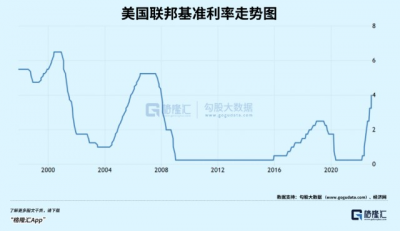

11月3日,美聯儲正式宣布將聯邦基准利率提升75BP至3.75%-4%。

自今年3月以來,美聯儲已連續6次加息,累計加息375BP,爲自1981年以來最爲密集與最大幅度的加息。目前,利率水平已升至2008年1月以來最高位。

在本次議息會議聲明中,增加了兩條不同的表態:第一,未來會繼續加息——爲了保持貨幣政策立場有足夠的限制性,讓通脹能隨着時間推移回落至2%,政策利率的目標區間持續上升是適宜的。

第二,在確定未來加息路徑時,美聯儲將考慮此前貨幣政策緊縮的累積影響,以及貨幣政策對於經濟活動、通脹、金融發展等方面影響的滯後性。鮑威爾在新聞發布會也稱,最快將在下一次會議或之後的會議上放慢加息步伐,並稱通脹下行並非美聯儲放緩加息的必要條件。

這暗示美聯儲的貨幣政策既要控制通脹,還要防止過度緊縮貨幣以免發生經濟、金融方面的重大風險。

議息會議聲明在市場看來,非常符合市場近日YY的幻想:美聯儲會因爲經濟衰退等重大風險而延緩,乃至暫停加息的轉向。這在市場看來略顯鴿派。但在接下來的新聞發布會上,鮑威爾再次上演“鷹王”的一面,徹底擊碎了市場的幻想。

鮑威爾說到,隨着政策利率已升至4%,未來比加息的速度更爲重要的是加息的高度和持久度。鑑於就業與通脹數據依舊強勁,未來利率的高點將更高,利率停留在高位的時間也將更長。

9月的議息會議上,美聯儲給了一個2023年的利率高點的預期中值4.6%。如果按照那個預期來算的話,12月加息75個基點,亦或是12月加息50個基點以及明年2月加息25個基點,就將完成本輪加息。但未來利率高點還會更高,意味着本輪利率終點將要衝擊5%及以上的水平。以及鮑威爾暗示加息持久度更久,均大幅超出市場預期。

另外,鮑威爾還稱,最快將在12月放慢加息步伐。這也是略顯鷹派的表態,因爲市場在會議之前一直憧憬美聯儲可以給出12月明確放緩加息,即50個基點的鴿派指引,但最終落空了。

下一次會議是12月14日,還有兩次通脹數據以及兩次非農數據,加息50個基點亦或是75個基點的概率均不低。

02影響

在美聯儲此次加息之前,全球金融市場已經出現了不少類似2008年雷曼時刻的一些重大風險事件,包括英國養老金、瑞士信貸、日元國債與匯率市場、歐洲能源市場等等。雖然經過多國的緊急救市,系統性風險爆發暫時被壓制,但引爆雷管的引线依舊沒有拆除。

在美聯儲本次實質性加息以及12月即將到來的加息之後,這些雷曼式的黑天鵝將會有更大的可能被引爆。目前,FRA(遠期合約利率掉期,參考3月期LIBOR)-OIS利差已經飆升至48.7點,創下2020年3月爆發系統性風險前的水平。該指標代表出借資金無法歸還的違約風險,息差擴大暗示銀行不愿出借資金,被視爲全球銀行體系信貸壓力上升的表現。其中不僅反映了交易對手的信用風險,也隱含了市場流動性風險。隨着美聯儲進一步提高利率,金融系統發生“美元荒”的概率會繼續增加。

美聯儲利率水平已經去到了4%,會給經濟帶來更大的滅活作用。第三季度,美國經濟環比增長2.6%,扭轉了前2個季度繼續下降的趨勢,重回正增長,暫時結束“技術性衰退”。但拆分看,2.6%增長的背後全靠大量出口能源吸血歐洲而來。三季度出口環比增長14.4%,出口增加863億美元,進口下降703億美元,淨出口對於經濟增長的貢獻高達2.8%。

但美國三季度經濟表現“強勁”,並不可持續。因爲歐洲經濟將進入滯漲狀態,對於能源在內的各種需求都在放緩。三季度,歐元區第三季度經濟環比增長僅0.2%,較二季度的0.8%大幅放緩。其中,德國環比增長0.3%,法國和西班牙爲0.2%,比利時、拉脫維亞、奧地利等多國已經陷入了負增長狀態。

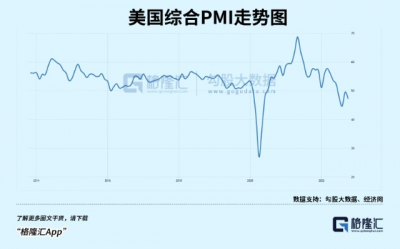

三季度的經濟指標有些滯後,未來經濟表現可以更多參考前瞻性指標——PMI。10月,歐元區綜合PMI僅僅47.1,制造業PMI爲46.4(持續9個月下降),服務業PMI爲48.2(持續6個月下降),均陷入50榮枯线以下,說明歐元區經濟將在四季度快速墜入更大的泥潭之中。

美國經濟也一樣。10月綜合PMI爲47.3,服務業PMI爲46.6,均已滑落至50榮枯线以下。制造業PMI爲50.4,也是有較大幅度的下滑,且逼近50。

另外,美國大幅加息導致30年期按揭抵押貸款飆升至7%以上,快速冷卻了房地產市場。9月,美國成屋籤約銷售指數環比大降10.2%,遠超市場預期的5%,爲連續第四個月錄得負值,創2020年4月以來新低。

種種跡象表明,歐美經濟在今年四季度將會有一個明顯的下滑趨勢。這會給企業盈利表現,尤其是全球化的美科技巨頭造成很大的壓力。

FANNG中,四個巨頭已經相繼爆雷。其中,奈飛高點回撤60%,最大回撤幅度高達76%。Facebook從高點回撤超過76%,現市值僅有2400億美元,成爲5大科技巨頭裏面暴雷最嚴重的。谷歌也從高位回撤41%。還有亞馬遜,回撤幅度也超過50%,市值僅9400億美元。蘋果是最後的倔強,回撤幅度僅20%。

幾大巨頭的業務多爲廣告、電商以及高端消費品,在全球經濟持續萎靡的大背景下,業績受到衝擊的程度和烈度會比必要消費品要大得多。

在我看來,隨着歐美經濟在四季度和明年一季度的快速下滑,FANNG的業績還沒有見底,市場對此的定價並不充分。而這5大巨頭佔美股納指、標普500的權重較大,從這個維度看,美股的下跌大勢應該還沒有結束。

03尾聲

除了金融市場外,美聯儲激進加息還將對全球樓市造成不小打擊。據華爾街見聞,美國方面,房價跌速已經創下13年來最快水平,英國房價出現了15個月以來的首次下跌,瑞典房價跌速創下至少10年來的最快水平。另外,韓國方面,房價連續9個月下跌,上半年公寓成交量較去年同比大幅下滑50%以上。澳大利亞8月房價下跌1.6%,創新1983年以來最大單月跌幅。

從該次會議來看,美聯儲的貨幣緊縮還遠未結束,疊加歐央行被迫跟進激進加息(10月歐元區通脹10.7%,創歷史最高記錄),全球貨幣流動性還會有一個快速下降的過程。而全球金融市場現目前已經處於一種相當脆弱的狀態。一旦利率加到某一個台階之上,量變引發質變,就更容易引發雷曼式黑天鵝。最後,還是那句話,請緊好安全帶,謹慎駕駛。

近期全球股市波動很大,國內市場也是頻頻風格轉換,格隆匯投資學苑將不時邀請我們的首席來准時爲大家講解當天行情、分析投資機遇方向,幹貨很多,歡迎大家關注我們的視頻號“格隆匯投資學苑”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鮑威爾再次擊碎了市場幻想

地址:https://www.breakthing.com/post/27809.html