點擊藍字 關注我們

來源 | 財聯社

本文僅爲作者個人觀點,不代表東方財富期貨立場

在今年的歷次美聯儲議息會議上,美聯儲發布的貨幣政策聲明和主席鮑威爾會後的講話,往往會“一個唱白臉一個唱紅臉”。而在昨夜,兩者間的形象發生了一次少見的互換:向來以“老好人”形象現身的鮑威爾,終於扮演了一回市場的“大反派”!

對於那些看漲美股和債券的投資者而言,隔夜可能僅僅高興了30分鐘,利率聲明反饋出的鴿派信息,最終很快演變爲了一場誘多的“大屠殺”。在鮑威爾的新聞發布會後开始後,市場的樂觀情緒迅速煙消雲散。

那么,昨夜的美聯儲決議究竟發生了什么?市場又是如何從最初的雲端跌入此後的谷底的呢?

1

美聯儲決議回顧:連續第四次加息75個基點 暗示未來將放慢步伐

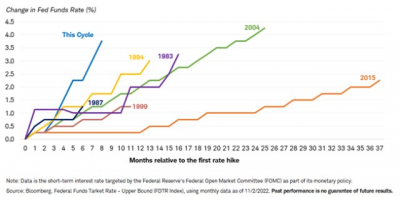

北京時間周四凌晨2點,美聯儲公布了11月利率決議。此次決議不出市場預料地宣布將基准利率上調75個基點至3.75%-4.00%區間,這是美聯儲連續第四次會議宣布加息75個基點。

自此,美聯儲官員們進一步夯實了本輪緊縮周期的一個紀錄:該聯儲正以1980年代初以來最快的速度加息,以降低接近40年來最高水平的通脹。在今年6月之前,美聯儲自1994年以來從未在一次政策會議上加息幅度達到75個基點。

不過,正如同不少業內人士在決議前的前瞻中所認爲的那樣,盡管名爲11月利率決議,但本周美聯儲議息會議的重頭戲,卻並不是11月加息幅度是多少,而是12月以及之後美聯儲的緊縮路徑將會如何?

而在美聯儲隔夜發布的最新貨幣政策聲明中,唯一的一處文字措辭變化,似乎就率先揭曉了答案:

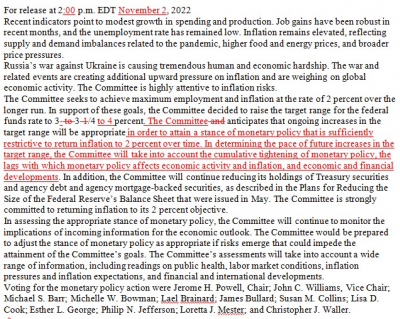

委員會預計繼續上調目標區間將是合適的,以保持貨幣政策立場有足夠的限制性,使通脹隨着時間推移回落到2%。(9月原文:並預計繼續上調目標區間將是合適的)爲了判斷未來目標範圍的上升節奏,委員會將考慮貨幣政策的累積緊縮、貨幣政策影響經濟活動和通脹的滯後性,以及經濟和金融形勢變化。(這一句爲新增)

金融市場在看到上述文字變化後的第一反應,就是認爲美聯儲這份聲明是鴿派的。因爲這是聯儲自6月啓動75個基點的激進加息以來首次承認,要考慮加息對經濟和通脹影響的滯後性。換言之,美聯儲可能已經接近來到需要考慮改變加息步伐的時候了。

從行情走勢看,在貨幣政策聲明發布的最初,美股和美債雙雙大幅反彈,美元指數則急跌,市場對於美聯儲12月加息75個基點的概率預期也迅速降溫。

新“美聯儲通訊社”Nick Timiraos在利率聲明發布後就第一時間就表示,FOMC聲明中的新語句表明利率將進一步上調,但暗示可能會更爲小幅地上調。

預測公司LH Meyer的經濟學家Derek Tang也認爲,聯邦公开市場委員會聲明的轉變“讓我有點驚訝”。美聯儲的聲明“對經濟放緩的可能性比我想象的要明確得多。我原以爲(美聯儲主席鮑威爾)會在12月之前保留更多判斷,但看起來委員會確實達成共識,最早可能在12月放緩加息步伐,這取決於數據的走勢。”

2

鮑威爾承認加息步伐將放慢,市場卻被更多“鷹聲”砸暈

美聯儲決議聲明中透露出的上述鴿派信號,此後很快在美聯儲主席鮑威爾主持的會後新聞發布會上,得到了其本人的佐證:鮑威爾表示,“最早在下一次或再後面一次會議上,降低升息幅度將是合適之舉,但目前還沒做出最後決定。”

然而,對於那些在隔夜买入美股的投資者而言,好時光也就到此而止了。縱觀整場發布會,這僅有的鴿派利好此後很快被鮑威爾更多的鷹派聲音所淹沒……

事實上,在承認加息步伐可能將放緩後,鮑威爾立刻補充道,利率距離適宜水平還有一段路,現在討論美聯儲何時可能暫停加息“爲時過早”。

今年9月公布的美聯儲點陣圖曾暗示,美聯儲本輪加息周期的終點可能落在4.6%左右,但鮑威爾隔夜的表態卻明示,這個水平已經無法滿足美聯儲官員們的預期了。鮑威爾在記者會上稱,“自上次會議以來公布的一系列數據顯示,最終利率水平將高於先前預期。”

鮑威爾表示,無論美聯儲行動速度多快,“還需要做一些工作”,才能使聯邦基金目標利率能達到“足夠限制性”水平,以減緩通脹。最終目的地“非常不確定......我們未來會找到。”

鮑威爾還指出,有關何時放慢加息步伐的問題,遠不如限制性貨幣政策究竟是多高,要保持多長時間這個問題重要。“我們正在以歷史上最快的速度迅速調整利率,我們將保持政策方針,直到工作完成。我們希望確保我們不會犯緊縮程度不夠或過早退出緊縮政策的錯誤,”鮑威爾稱。

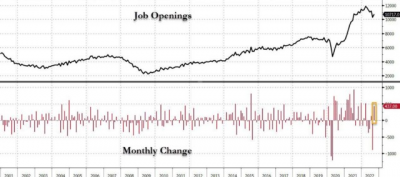

在美聯儲本周利率決議發布的前夕,美國9月職位空缺數的意外大幅增長,曾一度點燃了美聯儲激進加息的預期。而在此次新聞發布會上,鮑威爾也認爲勞動力市場存在失衡,職位空缺指標現在變得異乎尋常的重要。他表示,“我們一直在尋找勞動力市場逐漸復蘇和經濟放緩的跡象,但目前這些跡象還不明顯。”

通脹方面,鮑威爾表示,長期通脹預期已經回落,但是短期通脹預期上升,這可能影響到工資。美聯儲沒有一個明確的方法來知道通脹何時變得根深蒂固,這就是爲什么我們需要控制通脹的原因。

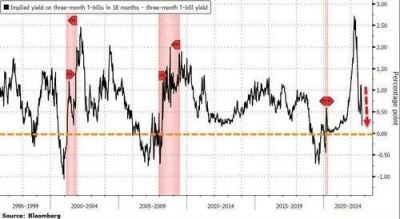

鮑威爾還談及了他最喜愛的收益率曲线指標——3個月國庫券收益率與18個月後該收益率預期水平之差,並指出這是美聯儲正在監控的指標。目前,該收益率曲线正處於瀕臨倒掛的邊緣。鮑威爾周三也承認,在通脹仍遠高於年度目標的情況下,避免衰退的機會正在減少。

3

金融市場180度反轉:股市、債市多頭慘遭痛擊

其實,在我們昨天的前瞻文章中,當提及新“美聯儲通訊社”過去兩周的鷹鴿轉變時就曾指出過,投資者不必過於糾結於此。

因爲這兩篇文章雖然單獨來看,鷹鴿傾向都很明確,但若把它們放在一起,卻並沒有太多突兀的地方。第一篇文章的側重在短時,也就是12月會議的轉變與否,而第二篇文章則側重長期,聚焦的更多是終端利率的走向和美聯儲長期的路徑問題。

說到底,哪怕美聯儲12月放緩了加息步伐,也不等於美聯儲就徹底已轉向,這只是預示着美聯儲本輪加息周期可能進入一個新的模式:一個加息幅度放緩、但高利率將維持更長時間的模式。

而昨夜的美聯儲決議,從最初貨幣政策聲明的“鴿聲”、到此後美聯儲主席鮑威爾的“鷹語”,其實就是在分別兌現這鷹鴿兩方面迭加起來的信號。這同時也預示着:美聯儲正從大刀闊斧的緊縮周期开拓期,轉爲了一個更爲細水長流的緊縮周期新階段。

然而對此,許多沒有做好准備的市場投資者在昨夜顯然有些措手不及,尤其是新聞發布會後前後行情的180度反轉,令不少在利率發布之初入場的美股多頭遭遇了重大打擊。

從美股走勢看,美國三大股指周三收盤最終全线大跌。道瓊斯工業平均指數下跌505.44點,跌幅1.55%,至32147.76點,完全扭轉了早些時候逾400點的升勢。標普500指數下跌96.41點,跌幅2.5%,至3759.69點;納斯達克綜合指數下跌366.05點,跌幅3.4%,收於10524.80點。

標普500指數中的所有11個類股的跌幅都超過了1%。非必需消費股、技術和通信服務股下跌超過3%。

技術面上,標普500指數隔夜正好在其100日均线處受挫,然後回落至50日均线以下……

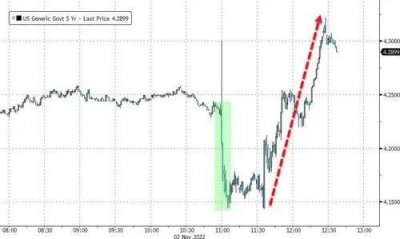

美國國債價格周三收盤也最終無奈普遍下跌。基准10年期美國國債收益率盤中曾一度跌破 4.00%,但尾盤仍回升至了約4.059%。對短期利率預期更爲敏感的2年期國債收益率從4.538%上升至4.568%。

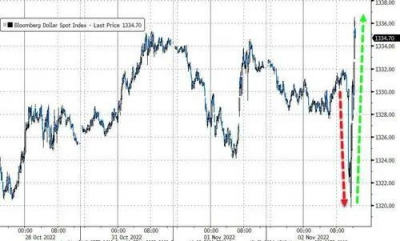

美元指數則在鮑威爾的鷹派講話後上演了V型反轉:

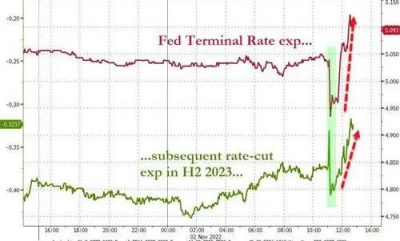

在利率市場的預期變動方面,無論如何,這場鷹鴿交織的利率決議還是打消了不少投資者對美聯儲12月加息75個基點的預期,目前概率已降至僅爲25%。不過,美聯儲明年2月的再下一次會議加息50個基點的幾率,則升至了約55%。

市場對本輪加息周期峰值的預期也進一步上升,目前預計本輪緊縮周期的利率峰值將達到5.09%。

4

美聯儲議息不眠夜:業內如何評論鮑威爾演繹的好戲?

在美聯儲宣布再度加息75個基點後,美國白宮發言人Karine Jean-Pierre周三表達了政府對美聯儲採取行動“馴服”高通脹的信心,並稱這將有助於遏制物價上漲。

而對此,業內人士也紛紛對美聯儲未來的貨幣政策路徑走向發表了各自的看法,以下是部分國內外機構表態的匯總:

投資管理公司Menomonee Falls高級策略師Brian jacobsen:美聯儲終於承認,他們已經做了很多工作,放緩加息步伐可能是謹慎的做法。你不能一直“喫藥”,直到你感覺好點。有時你必須等待藥物起作用。

加拿大蒙特利爾銀行分析師Ian Lyngen:聲明中提到的“累積緊縮”和“滯後影響”表明這將是美聯儲最後一次加息75個基點。我們對聲明本身的“軟支點”感到有些驚訝。

Bleakley Advisory Group的首席投資官Peter Boockvar:美聯儲本輪加息周期的前半程工作基本上已經結束,從現在开始的加息將更加幫助我們認清當前所處的新環境,因爲借貸成本正在大幅上升。這次聲明是美聯儲告訴我們未來加息步伐放緩的方式。

Abrdn高級經濟學家Luke Bartholomew:聲明中新提到的貨幣滯後反映了對......存在過度緊縮和使經濟陷入衰退的真正風險的擔憂,美聯儲的訣竅是承認這些擔憂,同時又不允許市場放松條件。我們仍然認爲,這種平衡行爲將被證明對美聯儲來說太難管理了。

Brandywine Global投資組合經理Jack McIntyre:美聯儲主席傑伊鮑威爾的評論語氣相當鷹派,這意味着美聯儲仍致力於對抗通脹,利率水平將高於此前預期。沒有任何鴿派跡象表明美聯儲可能准備暫停加息。

Convera高級市場分析師Joe Manimbo:在美聯儲政策和美元走向方面仍有很多空白處,因爲在下次美聯儲決議之前,我們還將分別有兩份就業和通脹報告出爐。

中信證券FICC首席分析師明明:美聯儲符合預期地繼續加息75bps.鮑威爾鷹派發言,表示雖然放緩加息時點臨近,但終點利率水平上調。鮑威爾下調加息步伐預期的鴿派信號需要通過上調終點利率水平的鷹派信號對衝,我們認爲若未來數據符合預期,12月美聯儲放緩加息幅度的概率較高,但此輪終點利率水平預計爲5%以上。短期內10年期美債利率或震蕩偏強運行,在4%以上水平持續運行一段時間。

中金:美聯儲政策的退坡可以分三步走。第一步是緊縮退坡(加息速度從75bp降到50bp)、第二步是停止加息(pause)、最後一步才是寬松預期升溫和降息。上述三步所需要的門檻和條件逐級增加:1)第一步可能只需通脹不再大幅改變加息路徑即可,或許可以期待在今年底或明年初,如此次會議聲明和鮑威爾所說;2)停止加息可能需要更爲明確的通脹下行跡象,我們測算時間點可能要到明年一季度前後再度寬松的預期恐怕需要更大增長和衰退壓力才可以做到,目前看至少要到明年下半年甚至年底才有可能。

END

本文來源財聯社 ,原文標題:《美聯儲步入緊縮周期新階段!一文讀懂:鮑威爾昨夜如何砸暈市場?》

免責聲明:投資需謹慎,入市有風險。本內容均整理自公开平台,不表明東方財富期貨立場,不構成投資建議。

爲用戶提供更多價值

APP | 東方財富期貨

微信 | 東方財富期貨

去東方財富期貨APP了解更多精彩內容!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲步入緊縮周期新階段!一文讀懂:鮑威爾昨夜如何砸暈市場?

地址:https://www.breakthing.com/post/27814.html