美國東部時間11月2日美股盤後,高通公布截至9月25日的2022財年第四財季(下文簡稱Q3)財報。

好消息是,該季度高通營收、利潤踩线達到市場預期,顯示了較強的抗風險能力。但不幸的是,高通同時還發布了極爲悲觀的下一季度業績預期:2023財年第一財季預估收入爲92-100億美元,遠低於彭博社經濟學家預測的120.3億美元;調整後每股收益約爲2.25-2.45美元,和3.4美元的市場預期也有較大落差。

高通CEO Cristiano Amon在財報中表示,整個半導體行業的需求迅速惡化,以及供應限制的緩解,都將導致庫存增加。總而言之,躺着賺錢的好日子已經過去了,高通接下來要准備好面對暴風疾雨。

在一年前的今天,半導體行業還處於史上難得一見的鼎盛時期。高通、英偉達、AMD、英特爾爲首的美國半導體巨頭業績爆表,市值也升至歷史高位。短短一年之後,半導體四巨頭的境遇竟發生了翻天覆地的變化。

高通在Q3財報出爐後股價急挫逾7%,目前已連跌三日,年內跌幅達到37.55%,市值跌至不足1300億美元;在不久前已公布三季度報的AMD和英特爾,年內分別暴跌59.26%和45.38%,前者市值更跌破千億美元大關。

美國半導體四巨頭跌倒了三個,黃仁勳此時或許正躲在角落裏瑟瑟發抖……

究竟是市場變化太快,還是高通們反應太慢,又或者它們一直忽視了自身存在的問題?

帶着這些疑問,我們有必要重新解構高通這個巨無霸,以及它背後正風雨飄搖的半導體行業。

(圖片來自UNsplash)

Q3財報乏善可陳,高通的苦日子還在後頭

高通Q3財報的各項指標,可以用不功不過來形容。

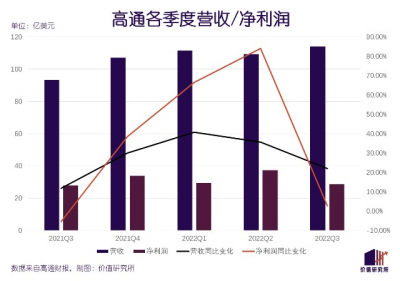

數據顯示,高通Q3實現營收爲113.95億美元,同比增長22.05%;歸母淨利潤爲28.73億美元,同比僅微幅增長2.68%。而在截至9月25日的12個月裏,高通總營收442億美元,同比增長32%;淨利潤爲129.4億美元,同比增長43%,攤薄後每股收益也同比增長44%至11.37美元。

從積極的一面看,Q3營收、歸母淨利潤基本符合市場預期。彭博社經濟學家調查顯示,市場對高通本季度營收的預期爲113.7億美元,淨利潤預期爲28.70億美元。但從增長曲线來看,Q3營收、利潤增速下滑嚴重,且利潤跌至近四個季度的最低點。

此前三個季度,高通歸母淨利潤分別錄得33.99億、29.34億和37.3億美元,同比分別增長38.45%、66.52%和84.02%,均高於Q3。本季度營收雖然環比仍有增長,但同比增速也落後於此前三個季度的29.99%、40.69%和35.68%。

從營收結構來看,高通的收入來自半導體銷售和技術授權兩個板塊。前者長期佔據85%以上的營收比例,手機芯片則是高通最重要的營收支柱。Q3營收、利潤增長停滯,和智能手機需求下滑密切相關。

Q3財報顯示,高通QCT(半導體業務部門)營收爲99億美元,同比增長28%;QTL(技術許可業務部門)營收則同比下滑8%至15.6億美元。在QCT部門的手機、汽車、射頻前端和IoT四個細分領域裏,最核心的手機業務收入爲65.7億美元,同比增長40%,略低於市場預期的65.9億美元。

更大的問題是,和去年相比,QCT、QTL兩項業務的收入增速都明顯退步。去年同期,高通QTC芯片業務營收77.33億美元,同比增長56%;淨利潤則同比暴漲143%至24.64億美元,連續五個季度保持三位數以上的增長。QTL業務雖然早已日薄西山,也還是取得了3%的同比增長。

QTL業務一直被調侃爲高通的“養老保險”,但沒有人想到高通那么快連老本都不夠喫了。本應肩負起增長重擔的芯片業務,還出現了“未老先衰”的跡象。

營收、利潤增長乏力,不是高通自家的問題。橫向對比之下,英特爾、AMD等半導體巨頭三季度業績一個比一個慘。

其中,英特爾Q3總營收僅爲153.38億美元,同比下跌20.08%,已經連續三個季度錄得下滑,歸母淨利潤更是跌至10.19億美元,同比暴跌85.07%。AMD三季度總營收爲55.65億美元,29.03%的同比增速爲近五個季度最低水平,歸母淨利潤更是低至6600萬美元,同比增速是相當誇張的-92.85%。

SIA的統計顯示,進入2022年之後,英偉達、高通、AMD、英特爾、恩智浦和德州儀器的存貨周轉天數都有上升趨勢,只有美光科技周轉率保持平穩。庫存上升表明下遊需求拉響警報,上遊芯片廠商要面臨的是短期陣痛還是長期低迷,現階段還沒人能夠說清。

不過可以肯定的是,高通更大的挑战還在後頭——正如前文所言,盤後股價大跌的主要原因不是Q3業績,而是高通對下一季度業績的悲觀預期。

蘋果聯發科,雙面夾擊高通

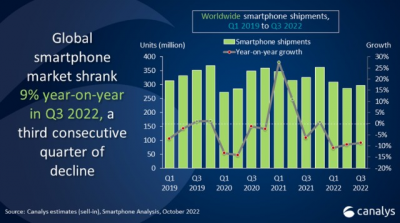

Canalys的最新報告顯示,幾年三季度全球智能手機出後量同比下跌9%,是2014年以來最糟糕的同期表現。在市場份額排名前五的廠商中,只有蘋果的出貨量實現正增長,份額也提升到18%,和榜首的三星差距進一步縮小。

然而,衆所周知,蘋果並非高通的主要客戶,兩大巨頭之間還有不少嫌隙。至於小米、OPPO、vivo等高通客戶,三季度全球市場份額分別爲14%、10%和9%,環比二季度幾無變化,增長繼續陷於停滯。

(圖片來自Canalys)

這些手機廠商背後的芯片供應領域,高通和聯發科的競爭早已進入白熱化。

在過去很長一段時間,聯發科都走薄利多銷路线,依靠中低端產品掠奪大量市場份額,但收入一直低於高通。今年二季度,聯發科在全球智能手機SoC市場的佔有率爲39%,天璣700系列和Helio G系列大受歡迎。

不過隨着智能手機出貨量長期下滑,聯發科以量取勝的策略恐怕很難走通了。這就迫使其殺入高通的腹地——高端市場。

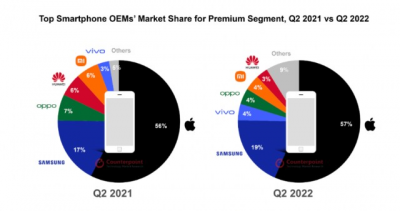

自從智能手機出貨量出現下滑之後,高端手機就成爲了手機、芯片廠商最後一根救命稻草,也是整個智能手機市場的增長引擎。Counterpoint的報告指出,今年二季度全球售價400美元以上的高端智能手機ASP(平均售價)同比增長8%至780美元,創下歷史新高。

在高端市場裏,和高通長期對峙且擁有自研芯片的蘋果獨佔鰲頭,華爲也因衆所周知的原因陷入低谷。唯一能和蘋果分庭抗禮的三星,還有vivo、OPPO、小米等少數幾家正在發力高端市場的廠商,是高通和聯發科的重點爭奪對象。

但這些品牌在高端市場的表現,可謂喜憂參半。同樣來自Counterpoint的數據顯示,今年二季度蘋果佔據全球高端智能手機市場57%的份額,較去年同期增長1個百分點。三星排名次席,市場份額爲19%,同比增長2%。然而,排名三至五名的vivo、OPPO、小米份額均爲4%左右,且除了vivo外都較去年出現下滑。

(圖片來自Counterpoint)

蘋果對高端市場的統治力越強,留給半導體廠商的增長空間就越少。在有限的空間裏還要面對步步緊逼的聯發科,高通可謂腹背受敵。

在過往,小米、OPPO、vivo三大中國手機廠商爭搶高通驍龍芯片首發權的新聞不絕於耳,甚至鬧出過不少爭議。但如今,vivo、OPPO都有倒向聯發科的傾向,即將在11月8日新品發布會上亮相的天璣9200就成爲了手機廠商們關注的焦點。近期還有媒體爆料,vivo高端旗艦機型X90有望首發聯發科的天璣9200處理器。

實際上,在更早之前OPPO高端旗艦Find X5 Pro天璣版就和聯發科進行了合作。時隔多年重啓Find系列,OPPO對這條高端產品线的期望值極高。選擇聯發科作爲合作對象,對綠廠的老搭檔高通來說可不是一個好消息。

此外,在晶圓代工環節,聯發科據悉也搶先下單台積電。去年發布的天璣1200仍使用6nm工藝,和高通驍龍888、蘋果A14的5nm先進工藝差距明顯。而馬上揭开神祕面紗的天璣9200,則將啓用台積電當前最爲先進的4nm生產工藝。

芯片半導體行業,看似百家爭鳴,實則也是寡頭遊戲。高通、聯發科兩虎相爭,損傷在所難免。但更叫人擔心的是,從手機市場的整體繁榮到高端市場局部繁榮,高通和聯發科的城池不斷失守,這最後一道防线能撐多久也沒人說得准。

半導體行業下行周期已至,寒冬不會那么快過去。

衰退周期已至,半導體等待下一個“爆點”

德銀的最新研報顯示,過去四十年間全球半導體行業至少經歷了五次周期性輪回。從歷史經驗來看,半導體行業的上行周期總是追尋幾條規律。

一是受益於重大技術創新,比如上世紀70年代VLSI的橫空出世和DRAM的誕生;二是得益於關聯行業的成長,比如上世紀80年代PC行業爆發和2000年前後的移動互聯時代大潮;三是在系統性金融危機過後,作爲一種強周期屬性的產業吸引大量資本流入,例如千禧年之初的美國科技股泡沫、2008年的全球金融危機和2020年疫情爆發後的全球央行降息潮。

再看如今的市場環境,這些能推動半導體行業上行的因素,似乎都不存在了。

近些年來,半導體行業的技術革新都聚焦在晶圓代工領域,靠台積電和三星在先進制程的內卷推動。關聯行業中,PC、手機都已不在最佳狀態,挖礦潮降溫,智能穿戴、平板電腦等市場體量有限,且對芯片的依賴程度也不及PC、手機。至於席卷全球的高通脹危機和央行加息周期,更是讓股市成爲了無依之地,資本市場也不會再對半導體板塊高看一线。

半導體行業想走出下行周期,需要一個新的“爆點”:一如當年的VLSI、DRAM這樣的重大技術突破,又或者是出現PC、智能手機這種劃時代的產品。

廣撒網,布局每一個可能爆發的風口,就成了半導體巨頭們緩解壓力的方法。

高通早在2002年便涉足汽車業務,如今確立了數字座艙、車載網聯及C-V2X芯片組、ADAS自動駕駛解決方案和雲端服務四個重點方向。去年興起的元宇宙概念,高通也沒有放過,迅速迭代了Snapdragon XR1/XR2兩代芯片平台和Snapdragon Spaces XR开發者平台,搶下一張元宇宙入場券。

兩者相比,元宇宙方興未艾且前路坎坷,汽車業務或許更值得高通期待。

手機芯片和汽車芯片差異巨大,高通也深知過往經驗、技術都無法全盤復制到新領域。巧妙地選擇了數字座艙、車載網聯/C-V2X等和自身技術相關聯,同時准入門檻並不高的領域,未嘗不是一種折中的方法。

作爲高通拳頭產品的驍龍數字底盤,目前共包含汽車智聯平台、座艙平台、Ride平台等板塊。其中,數字座艙、C-V2X是高通最擅長的業務——畢竟兩者都和芯片技術息息相關,高通則擁有長達數十年的技術積累。

以C-V2X爲例,其核心技術是蜂窩車聯網,通過汽車和雲端的連接提供海量路況、預警數據,提高輔助/自動駕駛安全性。高通在5G基帶技術上優勢,剛好爲雲端數據傳輸提供了保障。

當然,高通如今仍然不是汽車行業的主角,來自汽車板塊的收入也還很有限,仍需要繼續努力。

下一個PC、智能手機在哪?高通、英特爾們也很想知道答案。高通沒有上帝視角,其他半導體企業也沒有,它們都不可能准確預測下一個十年、二十年產業發展趨勢。

它們能做的,不過是爲未來多买幾份保險。

寫在最後

今年8月,正在全力推進IPO事務的ARM抽空給高通發了一封起訴書,原因是後者在未經許可的情況下使用ARM的知識產權。這樁起訴案的起源,還得追溯到去年高通14億美元收購芯片設計公司Nuvia一事——Nuvia的設計恰好是基於ARM架構進行的。

高通明確否認ARM的控訴,雙方此前已進行了長達數月的庭外和談,可惜至今仍未達成和解協議。ARM對授權技術的敏感性和保護欲,還有高通不斷收購初創芯片設計企業、擴大投資版圖的行爲,其實都指向越來越激烈的行業競爭,以及陷入瓶頸的技術革新。

過去幾年的高速增長,很容易讓人忘記半導體行業的周期屬性。實際上,半導體技術,及與其高度相關的智能手機、PC等行業,都已經告別了上一個黃金增長期,蟄伏是難以避免的。投資者和企業自身,都應該擺正心態。

高通選擇押寶汽車業務,其實是一步險棋。但在低谷中尋找新出路,是所有半導體企業的必修課。面對未來不知道多長時間的蟄伏,所有企業都要做好御寒儲備。

- 高通(QCOM)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:連高通都撐不住了,半導體行業盛景不再?

地址:https://www.breakthing.com/post/27820.html