《投資者網》葛凡梅

《投資者網》葛凡梅

編輯 湯巾

光伏賽道企業回A潮再添一員,全球最大的光伏玻璃制造企業啓動計劃回A股上市。

10月21日,信義光能控股有限公司(下稱“信義光能”,0968.HK)披露了建議A股發行細則。根據公告,信義光能將選擇在創業板IPO,將發行不超過9.89億股普通股。

關於A股發行所得款項淨額,公告顯示,資金將主要用於公司主要業務,約60%用於信義江北光伏組件蓋板項目;約10%用於太陽能裝備用輕質高透面板制造基地項目;約30%用於補充營運資金。

信義光能是全球最大的光伏玻璃制造商,與福萊特(601865.SH)一同佔據光伏玻璃市場的半壁江山。不過,目前行業競爭正變得日益激烈,業內企業紛紛加碼光伏玻璃產能,市場擔心行業產能過剩導致盈利下降。而事實上,在今年上半年,信義光能的淨利潤同比下降38%。

二級市場上看,今年上半年,信義光能股價在10元/股至14.86元/股之間震蕩;股價於6月8日達到年內最高點14.86元/股,隨後下跌至年內最低點、10月17日的7.16元/股,股價跌幅52%,市值蒸發過半;之後公司股價略有上揚,11月2日收於8.3元/股,距離6月最高點仍下跌44%,近五個月市值蒸發約584億元。

信義光能今年以來股價走勢圖

(數據來源:Wind)

爲何回A股上市?

據了解,信義光能回A股上市進程目前尚在籌備階段,A股發行的保薦人是國泰君安證券股份有限公司。早在今年8月1日,信義光能就表示,公司將籌備於深交所創業板或其他交易所上市。

爲何回A股上市?信義光能公告稱,在兩個資本市場中估值較高的一個市場籌集資金,可減少對股東的攤薄效應。於內地上市的股票可吸引規模龐大的投資公衆興趣,有助於提升上市股票的流通性及估值。通過A股上市,公司的內在價值可擴至最大,估值也可與其他在創業板上市的太陽能公司進行比較及評估。

未來在確定A股的最終發售價時,信義光能將考慮公司的營運及財務狀況,二級市場上太陽能玻璃行業之平均市盈率等情況。而Wind數據顯示,截至11月2日收盤,信義光能的總市值爲679億元,市盈率(TTM)爲19.66倍。

事實上,當前港股與A股,對光伏賽道的估值並不一致。光伏玻璃作爲光伏的細分賽道,估值差別肉眼可見。Wind數據顯示,截至2022年11月2日,在A股上市的光伏玻璃企業福萊特總市值753億元,市盈率44倍;洛陽玻璃(600876.SH) 總市值99億元,市盈率67倍;亞瑪頓(002623.SZ) 總市值64億元,市盈率88倍。

相比之下,信義光能作爲行業市佔率第一的光伏玻璃龍頭企業,在港股市場上的總市值低於福萊特,19倍的市盈率也不及同行企業。

光伏玻璃企業的總市值及市盈率情況

(數據來源:Wind)

長期以來,光伏賽道企業在境外的估值普遍不高,融資能力受限,回歸A股也成爲企業提高融資能力的重要選擇。舉例來看,10月12日,光伏硅料龍頭企業協鑫科技(3800.HK)發布了敲定回歸A股上市的公告,公司停牌前市盈率僅爲5.15倍。

據不完全統計,2019年至今已有包括晶澳科技(002459.SZ)、天合光能(688599.SH)、大全能源(688303.SH)、阿特斯(CSIQ.O)、晶科能源(688223.SH)等光伏企業已經或宣布從美股回歸A股。集體回A潮或將加劇國內光伏行業的競爭和洗牌。

產能過剩引擔憂

我國光伏行業快速發展,目前已成爲全球最大的光伏生產和應用市場。據國家能源局披露,2022年上半年,全國新增光伏裝機3087.8萬幹瓦(即30.87GW),同比增長137.4%;其中集中式光伏電站新增並網容量11.22GW,分布式光伏19.65GW。隨着光伏行業迅速發展,光伏玻璃市場需求隨之擴大。

資料顯示,光伏玻璃是一種通過層壓入太陽能電池,能夠利用太陽輻射發電,並具有相關電流引出裝置以及電纜的特種玻璃。它能保證較高的透光率,使太陽能電池接受太陽光輻射而發電,又能給太陽能電池起到保護作用,延長壽命。

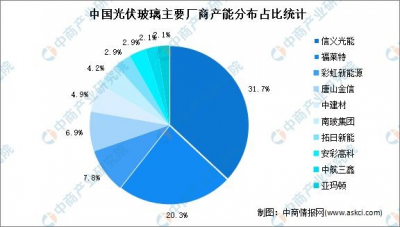

根據中商產業研究院數據,從產能來看,排在行業前列的光伏玻璃企業依次爲信義光能、福萊特、彩虹新能源、唐山金信、中建材、南玻集團、安彩高科、亞瑪頓等。截至2021年末,信義光能以31.7%市場佔有率位列行業第一,福萊特則以20.3%的市佔率位居第二。

目前龍頭公司信義光能、福萊特均加碼光伏玻璃產能,主要二三梯隊企業亦推出今明兩年的擴產計劃,市場擔心行業產能過剩導致盈利下降。

目前龍頭公司信義光能、福萊特均加碼光伏玻璃產能,主要二三梯隊企業亦推出今明兩年的擴產計劃,市場擔心行業產能過剩導致盈利下降。

舉例來看,今年上半年信義光能新增投產3條1000噸/天產线,2022年6月末公司在產產能16800噸/天,目前亦有12條合計12800噸/天產线籌建。

福萊特光伏玻璃的總產能爲15800噸/天,安徽生產基地的三期項目和四期項目仍在建設過程中;另外,安徽生產基地的五期項目和南通項目在審批過程中,完成審批後,公司將加快其建設進度。

彩虹新能源今年回A上市申請已過會,即將成爲繼福萊特後第二家“A+H”的光伏玻璃上市企業,該公司回A上市擬募集資金20億元,所募資金主要用於江西彩虹光伏有限公司上饒超薄高透光伏玻璃一期項目和補充流動資金。

從2020年下半年开始,光伏玻璃行業吸引了許多制造商、新參與者積極啓動產能擴張計劃,其中有部分產能會在2022年或2023年投產。

對此,興業證券認爲,綜合考慮行業產能釋放節奏、爬坡時間及下遊需求,預計2022年光伏玻璃供需整體平衡;2023年行業供給或明顯增加,屆時需要觀測終端需求走勢。屆時若光伏玻璃供大於求,行業整體盈利或進一步承壓。而中信證券也在研報中提示了“光伏裝機不及預期”“行業新增產能超預期”等風險。

盈利能力遇瓶頸

在激烈的市場競爭環境下,信義光能作爲全球光伏玻璃的龍頭企業,業績表現已經承壓。

財報數據顯示,今年上半年,信義光能實現綜合收益96.98億港元,同比增長20.1%,公司權益持有人應佔溢利爲19.05億港元,同比下滑38%。天風證券認爲,這主要反映了光伏玻璃偏疲弱的供需關系,及價格較穩定、且於歷史高位的硅料成本擠壓。

從盈利能力來看,今年上半年,信義光能的光伏玻璃毛利率已經下降到26.7%,去年同期該指標爲51.2%。而同行企業福萊特、彩虹新能源的毛利率分別爲22.64%、15.24%。

興業證券認爲,短期來看,2021年下半年以來,光伏玻璃行業產能釋放增加,純鹼、天然氣等成本漲價加大行業盈利壓力,目前行業毛利率處於低位。而今年上半年,光伏玻璃企業淨利潤下滑較爲普遍,比如福萊特淨利潤下滑20.48%、彩虹新能源淨利潤下滑71.6%

與此同時,信義光能的平均售價下降也出現下降。今年上半年,公司3.2mm、2.0mm光伏玻璃市場價分別同比-12.5%、-15.5%。不難看出,平均售價下降、原燃料等成本持續上升對公司利潤明顯侵蝕,致公司淨利潤下降38%。

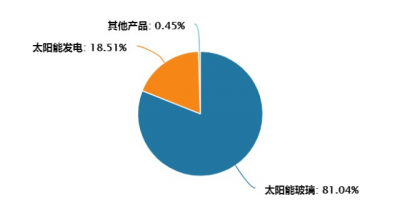

信義光能的業務主要以光伏玻璃爲主,電站業務爲輔,並开拓硅料業務。在今年上半年公司的營業收入結構中,光伏玻璃營收佔比爲81.04%、太陽能發電業務佔比18.51%,其他產品佔比0.45%。

2022年上半年信義光能的營收結構

(數據來源:Wind)

截至2022年上半年末,公司太陽能電站累計並網4115MW,其中集中式、分布式項目各爲3884 MW、231MW。不過,該業務毛利率同比小幅下降0.9百分點,至72.8%。

在業績承壓之際,信義光能也在積極开拓硅料業務,欲爲公司謀求新的收入和利潤增長點。目前公司旗下曲靖多晶硅項目設計產能20萬,其中一期項目產能6萬噸,預計2023年底投產。

不過,天風證券在2022年中報業績點評中,下調了對信義光能的盈利預測,但其繼續看好公司成長前景及龍頭優勢。天風證券表示,“光伏玻璃階段承壓,逆周期堅定擴產,龍頭競爭優勢或持續強化;光伏產業多環節布局有協同,夯實中長期成長基礎。”(思維財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:信義光能擬回A上市:上半年淨利潤下滑38% 近五個月市值蒸發584億

地址:https://www.breakthing.com/post/27874.html