隨着創新藥市場的競爭加劇,市場的關注熱點也發生變化。除了此前熱議的PD-1/PD-L1單抗,ADC、溶瘤病毒藥物等熱門領域近來也備受市場重視,但在已上市的企業中,鮮有公司同時布局這些研究領域。

筆者注意到,樂普生物作爲國內臨牀階段ADC管线豐富,並同時手握即將商業化的PD-1單抗,以及研究溶瘤病毒藥物的企業,目前已通過港交所聆訊。此次IPO公司還擁有中金公司和摩根士丹利這兩個頂級投行聯席保薦。

那么,這家聚焦腫瘤創新藥物研發的生物科技企業資質究竟如何?

專注腫瘤治療,國內領先ADC龍頭,管线布局三大領域

成立於2018年初的樂普生物近年來可謂是發展迅速,公司聚焦於腫瘤治療,圍繞三大領域構建了多個腫瘤產品管线。

其中,豐富且極具競爭力的ADC藥物是公司靶向治療的核心,即將商業化的抗PD-1藥物是公司免疫治療的基石。此外,公司也在溶瘤病毒藥物領域積極布局。

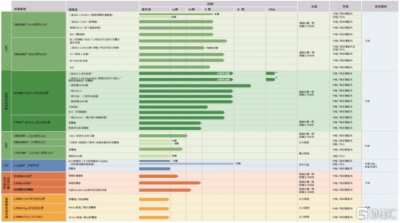

圖一:公司的產品管线

資料來源:招股說明書,格隆匯整理

三大領域中,ADC產品是樂普生物靶向治療領域的核心。目前公司已有5款ADC產品處於臨牀階段,從臨牀管线數量來看,明顯領先於其他同類企業,可謂是國產ADC領域的龍頭企業。

ADC藥物作爲當下創新藥賽道的熱門領域,被業內譽爲“生物導彈”。ADC的抗體部分可以直接精准靶向癌細胞,並把細胞毒性的化學藥物有效載荷部分帶入癌細胞並最終殺死癌細胞。此外, ADC的獨特作用機制還有望解決目前常見的一些腫瘤藥物耐藥性問題。

得益於ADC如此優秀的作用機制,全球ADC藥物市場的增長動力強勁。據弗若斯特沙利文數據,2019年全球ADC藥物的市場規模爲28億美元,預計於2030年將達到207億美元,期間CAGR約爲20%。

而在中國,ADC市場於2020年开始商業化,數據顯示,中國ADC市場規模於2024年、2030年將分別達人民幣74億元、292億元,期間CAGR爲25.8%。相比全球市場而言,中國的ADC市場由於具備更快的增速,賽道中玩家的成長速度或也更快。

樂普生物作爲ADC領域的領軍企業之一,憑借差異化且豐富的ADC管线布局領先其他對手,其兩款核心產品MRG003和MRG002更是值得關注。

1、MRG003:處於臨牀II期,是國內首創和國際臨牀進度領先的靶向EGFR的ADC藥物

MRG003是目前國內處於臨牀研究階段的首創的靶向EGFR的ADC藥物,並且由於中國尚無獲批准的靶向EGFR的ADC藥物,其有望搶佔市場機遇。而相比於全球範圍內的其他在研的同類ADC藥物,MRG003同樣具備衆多優勢。

從該ADC單抗、小分子、鏈接體三個成分的設計來看,其在擴展臨牀適應症方面擁有廣闊潛力,可涵蓋過度表達EGFR的廣泛癌症類型。

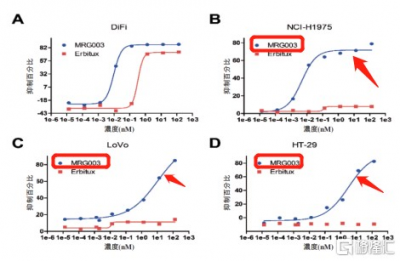

圖二:MRG003的抗腫瘤活性

資料來源:招股說明書,格隆匯整理

從抗腫瘤活性來看,MRG003在體外細胞殺傷性試驗中,表現出了比已上市西妥昔單抗(Erbitux)顯著優異的抗腫瘤活性。Ia期及Ib期臨牀研究數據顯示,MRG003的安全性良好,有效性優異, MRG003在之後有望讓更多的晚期腫瘤患者獲益。

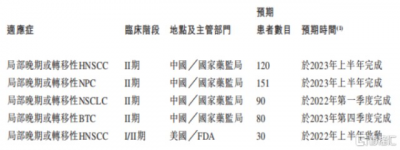

目前,該產品的臨牀進展順利,在HNSCC、NPC、NSCLC、BTC等適應症上均已處於臨牀II期。

圖三:MRG003的臨牀進展

資料來源:招股說明書,格隆匯整理

2、MRG002:處於臨牀II期,是國內最早進入臨牀階段开發的HER2靶向ADC之一

另一款核心產品MRG002,是一款HER2靶向的創新ADC,其主要適應症包括乳腺癌、胃癌及尿路上皮癌。目前ADC療法對HER2表達癌症的商業價值已被市場廣泛認可,全球範圍內已有三款該類ADC藥物獲批。

但目前已上市的產品或多或少均存在不足之處,如T-DM1僅被批准用於乳腺癌,而未被批准用於胃癌。Enhertu則被證明存在若幹安全問題。與這些產品相比,MRG002目標是通過創新性精心設計,讓其在安全性、療效及藥代動力學方面表現出了一定的競爭優勢。

在安全性方面,臨牀試驗中尚未出現其他競品出現過的間質性肺炎及眼部事件等嚴重不良事件。在療效方面,Ib期臨牀試驗數據顯示,MRG002在療效可評估患者中HER2陽性乳腺癌、胃癌及結直腸癌的ORR爲53.2%及DCR爲93.6%。同時,每三周給藥一次的方案,也要優於部分已上市產品,更有利於患者的依從性。

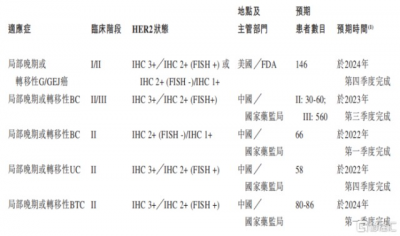

目前,MRG002各項適應症均已處於臨牀II期,臨牀進度穩步推進。

圖四:MRG002的臨牀進展

資料來源:招股說明書,格隆匯整理

3、HX008:即將上市的PD-1單抗

樂普生物另一重要的管线布局領域爲腫瘤免疫治療,作爲公司管线的支柱,目前擁有HX008和LP002兩大核心產品。其中HX008是一款針對人PD-1的人源化單克隆抗體,也是樂普生物即將商業化的第一個產品。目前其黑色素瘤和MSI-H/dMMR實體瘤兩個適應症的上市申請已被CDE受理,並且其中MSI-H/dMMR還獲得了優先審評。

HX008作爲PD-1賽道的潛力選手,憑借其在臨牀療效、半衰期等方面的獨特優勢,商業化後或也將構建起差異化競爭力,從而佔據一定市場份額。

從適應症市場來看,HX008目前即將獲批的適應症中,據弗若斯特沙利文數據,中國黑色素瘤市場的規模2030年將達到人民幣28億元,2020至2030年的CAGR達7.18%。而MSI-H/dMMR實體瘤的市場規模到2030年將增長至48.65億元,2020至2030年的CAGR達17.14%。快速增長的市場意味着在HX008上市後,持續放量的空間廣闊。

從臨牀療效來看,對比其他已上市的針對相同適應症的PD-1單克隆抗體的療效數據,HX008針對MSI-H/dMMR實體瘤和胃癌的ORR和DCR均在一定程度上優於目前已上市的產品。並且相比於部分同類藥物每兩周一次的給藥方案,HX008每三周一次的給藥方式更加便捷,患者依從性更優,這也將增強其產品上市後的競爭力。

圖五:HX008對比部分已上市產品的臨牀數據

資料來源:招股說明書,格隆匯整理

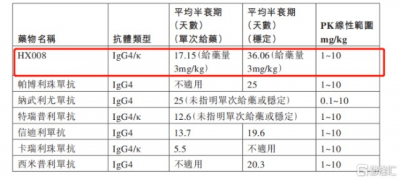

從半衰期來看,HX008通過增強抗體與FcRn的結合,創新性地改善了抗體的半衰期,使得HX008的半衰期可以達到17至23天(單次給藥)及18-至38天(穩定),而這個數據明顯優於當前已上市的大多數同類產品,實現了每三周給藥一次的方案。半衰期的延長意味着更少的給藥次數,降低了HX008的成本。三周一次的給藥頻率與包括標准化療方案等抗腫瘤藥物給藥頻次一致,使得HX008的聯合治療更加便捷,同時也減少了患者的入院頻率以及醫院的負擔,極大的增加了HX008治療的依從性。

圖六:HX008與上市產品的半衰期對比

資料來源:招股說明書,格隆匯整理

在積極推進HX008上市進程的同時,樂普生物對於後續的商業化也已提前布局。目前公司已在北京擁有一條符合GMP標准的抗體生產线,而其在上海的生產线也正在建造中,初始設計產能爲12000L,未來將爲公司成功上市的產品提供充足的產能。

4、CG0070:已獲得國內臨牀批件,是極具潛力的溶瘤病毒藥物

除了ADC和PD-1/PD-L1兩大領域,樂普生物還在溶瘤病毒領域擁有一個極具競爭力的產品CG0070。其在接受卡介苗(BCG)治療失敗後的高度惡性的非肌層浸潤性膀胱癌(NMIBC)患者中表現出突出的療效及良好的安全性。

從市場格局來看,雖然膀胱癌是泌尿系統常見的惡性腫瘤之一(其中NMIBC在膀胱癌中佔到70%至80%),但是目前對於NMIBC的治療手段非常有限。有相當一部分的患者對於當前的卡介苗(BCG)治療方案是無效或易復發的,而其最後的治療方案只能是膀胱切除,對於這部分患者而言,亟待新的治療方案。

而CG0070的出現或將改變這一現狀。其目前在美國的臨牀試驗數據表明,其單藥CR顯著優於K藥,聯合K藥的CR率甚至高達100%,其後續一旦獲批上市,或爲市場帶來更優的臨牀解決方案。目前樂普生物已獲得國內的臨牀批件,針對NMIBC开展臨牀試驗。

綜合來看,樂普生物是目前國內唯一既擁有NDA報產階段PD-1單抗,又擁有多個在臨牀II期的ADC管线產品,同時還擁有極具潛力的溶瘤病毒藥物的公司,其獨特的稀缺性和市場競爭力毋庸置疑。

聯合療法研發正當時,有望覆蓋更多適應症並讓更多患者獲益

樂普生物的產品種類豐富,覆蓋的適應症較爲廣闊。更爲重要的是,PD-1/PD-L1單抗、ADC、溶瘤病毒藥物等這些在研產品中,除了單藥的效果顯著外,產品間還有望發揮協同效應,因此聯合用藥將是公司未來發展的關鍵方向。

那么,爲何公司如此重視聯合療法的布局?

相比於單一療法,多重“殺招”齊上陣的聯合療法一般而言效果會更優,提高患者的總體生存率,而尋求療效更佳的方案正是腫瘤治療的關鍵點所在。

不僅如此,近年來聯合療法已成爲全球創新藥企的研發趨勢,樂普生物利用自身優勢高度重視聯合療法。目前來看,全球已有多項試驗結果表明,聯合治療表現出顯著改善的療效。

例如,PD-1/PD-L1單抗的臨牀發展策略就逐漸從單藥治療轉向聯合治療。數據顯示,全球聯合試驗的數量從2017年的857項增加至2020年的2900項,再看同期正在進行中的臨牀試驗,聯合靶點組合數目從124個增加至253個,均是出現了成倍增長的態勢。

此外,聯合療法的开發將充分發揮產品的治療潛力。

從ADC和溶瘤病毒候選藥物的聯合用藥研究來看,由於這兩種藥物能夠直接殺傷腫瘤細胞,釋放腫瘤抗原,啓動抗腫瘤免疫反應把腫瘤類型由免疫沙漠型(冷腫瘤)轉變爲免疫炎症型(熱腫瘤)。該機制也爲ADC及溶瘤病毒候選藥物與抗PD-1抗體候選藥物的聯合療法提供潛力。

圖七:PD-1單抗與溶瘤病毒藥物聯合的管线

資料來源:CDE,弗若斯特沙利文,格隆匯整理

公司也借此機制开展PD-1/PD-L1單抗與ADC聯合用藥。例如,公司進行了小鼠PDX模型研究,觀察到MRG003+HX008聯合用藥能夠產生顯著抑制腫瘤生長的協同效應。截至目前,該聯合療法已從國家藥監局取得治療晚期HNSCC的IND批准。

總的來說,樂普生物進行聯合用藥的开發,深入挖掘公司現有產品管线中ADC、溶瘤病毒藥物和抗體候選藥物的潛在優勢,充分釋放聯合用藥療法所產生的療效協同作用,同時還有望擴大候選藥物所覆蓋的適應症及病人群體。

結語

從投資的角度來說,樂普生物即將商業化的產品未來將爲公司提供可持續的現金流,這是目前市場中管线進展處於早期的創新藥企業所不具備的。同時,豐富的ADC及溶瘤病毒藥物管线支撐起公司的長期價值潛力,現有管线的聯合用藥前景則將構築更進一步的增長空間。未來公司登陸港股後,後續的表現值得投資者期待。

數據來源:

1.https://www.businesswire.com/news/home/20211113005249/en/CG-Oncology-Presents-Preliminary-Phase-2-Data-with-CG0070-in-Combination-with-KEYTRUDA%C2%AE-pembrolizumab-in-Non-Muscle-Invasive-Bladder-Cancer-Unresponsive-to-Bacillus-Calmette-Guerin

2.樂普生物招股書

3.國家藥品監督管理局藥品審評中心

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國內ADC龍頭樂普生物通過港交所聆訊,管线布局豐富看點頗多

地址:https://www.breakthing.com/post/2788.html