22Q2

第三季度淨銷售額增長15%,達到1,271億美元,而2021年第三季度爲1,108億美元。除去整個季度外匯匯率同比變化帶來的50億美元不利影響,淨銷售額與2021年第三季度相比增長了19%。

第三季度淨利潤降至29億美元,或稀釋後每股0.28美元,而2021年第三季度爲32億美元,或稀釋後每股0.31美元。2022年第三季度淨收入包括11億美元的稅前估值收益,包括在Rivian Automotive, Inc.普通股投資的非營業收入中。

過去12個月的經營現金流下降27%至397億美元,而截至2021年9月30日的過去12個月爲547億美元。

過去12個月的自由現金流減少至流出197億美元,而截至2021年9月30日的過去12個月的流入量爲26億美元。

#營收失去增長,用戶價值下滑,資本开支擴大投入元宇宙,華爾街並不看好

其他重要數據

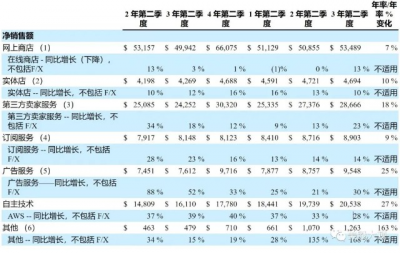

北美部門銷售額同比增長20%達788億美元。國際部門銷售額同比下降5%至277億美元,但不包括匯率變化,同比增長12%。

北美部門運營虧損爲4億美元,而2021年第三季度的運營收入爲9億美元國際部門運營虧損爲25億美元,2021年第三季度運營虧損爲9億美元。

AWS部門銷售額同比增長27%至205億美元,或增長28%,不包括外匯匯率變化。

AWS部門營業收入爲54億美元,2021年第三季度的營業收入爲49億美元。

#各項營收基本符合預期,但是電商業務虧損已經是第三個季度不及預期

營收細分

#aws增長正常回落,廣告服務增長比較亮眼,電商持續虧損令人不解

業績指引

淨銷售額預計將在1400億美元至1480億美元之間,與2021年第四季度相比增長2%至8%。該指引預計外匯匯率將產生約460個基點的不利影響。

營業收入預計在0至40億美元之間,而2021年第四季度爲35億美元。

#預計電商板塊業務又虧損又下滑...

回購&股息

S:

亞馬遜的電商業績的確是第三個季度不及預期了,不過營收端表現還不錯,Q3要好於Q2。總體看,亞馬遜的電商沒理由長時間不盈利的。

AWS雲計算業務表現良好,雖然增速不及谷歌和微軟,但是市場份額仍然第一。未來12個月預計800億美金以上,25%的利潤率,這部分估值給5x-7x,就有4800億美金了。

肉眼可見,亞馬遜也已經是即將進入低估階段。我認爲7000億-9000億,就挺便宜了,跌破7000億屬於非常便宜。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:AMZN亞馬遜22Q3財報跟蹤,9000億低估,7000億極度低估

地址:https://www.breakthing.com/post/27925.html