(報告出品方:華創證券)

一、美國光伏需求受哪些政策因素影響?ITC 是最重要的政策變量

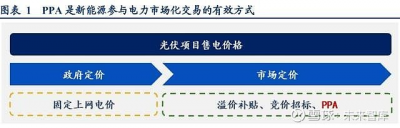

1、PPA 協議(Power Purchase Agreement,PPA)

PPA 的含義、分類和意義:PPA(Power Purchase Agreement)即購電協議,這裏我 們主要關注可再生能源購電協議。可再生能源 PPA 是可再生能源發電企業與用電企 業之間籤訂的,約定买方在一定期限內以約定的固定價格,購买到一定數量的可再 生能源電力的協議。PPA 屬於電力市場化交易的討論範疇。在實際操作中,PPA 分 爲實體 PPA(Physical PPA)和虛擬 PPA(Virtual PPA)兩種。實體 PPA 協議的买 方和賣方需共處於同一電網或地區,买方向賣方支付固定的 PPA 電價,賣方向买方 提供約定數量的綠電和綠證。

在虛擬 PPA 協議中,买賣雙方可以不處於同一電網, 甚至可位於不同國家,买方向賣方支付固定 PPA 電價,賣方向买方支付現貨電價(變 動的)以及綠證,因此虛擬 PPA 協議本質上是一種差價合約(contract for differences)。 對於可再生能源 PPA 協議的买方來說,籤訂 PPA 協議既可以完成綠電在生產能耗中 的消費佔比目標,也可以通過固定電價的方式對衝掉協議期限內電力市場現貨價格 波動的風險。對於賣方而言,隨着風電光伏補貼的退坡,PPA 協議可以確保賣方在 協議期限內獲得固定的報酬,以及出售綠證獲得的收益。隨着可再生能源發電逐漸 步入無補貼時代,PPA 將成爲促進可再生能源發展的重要因素。

PPA 的需求驅動因素:促進 PPA 發展的主體主要來自三個方面,分別是來自政策端 補貼退坡的倒逼、新能源發電端成本的下降、發電公司對於綠電的購买意愿上升。 隨着可再生能源成本的下降,可再生能源電價將具有相比傳統電力的競爭力,發電 企業有購买綠電的意愿;隨着政策不再補貼可再生能源發電,發電企業有動力主動 發展 PPA,以獲得穩定的售電收入。

PPA 需求結構:從國家層面來看,PPA 在歐洲和美國發展相較成熟,根據倫敦 ICIS 發布的企業 PPA 數據,歐洲地區對於企業 PPA 的需求強勁,企業 PPA 容量從 2013 年的 100MW 增長到 2020 年的 11GW,籤訂的 PPA 累計規模在 7 年增長了約 10 倍。 具有 PPA 購電模式的歐洲國家也從 3 個增加到了 13 個。從籤訂 PPA 協議的企業分 類角度來看,买方需求逐漸從技術、工業領域向電信、運輸、消費等行業擴散。

PPA 價格:PPA 價格在歐美兩國都呈現上漲趨勢,基本與當地電價呈現同步上升的 走勢。歐洲地區,2021 年 12 月 27 日的 PPA 價格指數在 0.067 歐元/KWh(0.48 元/ 度),較 2021 年 1 月初的 0.041 歐元/KWh(0.30 元/度),上漲了 60%。美國,2021 年三季度的 PPA 價格指數在 0.032 美元/KWh(0.20 元/度),較 2020 年三季度的 0.028 美元/KWh(0.18 元/度),上漲了 11%。與此同時,美國的平均零售電價從 2021 年 1 月的 0.10 美元/KWh(0.64 元/度),上漲到 2021 年 9 月的 0.12 美元/KWh(0.76 元/度),上漲了 20%。

2、太陽能稅收抵免(solar Investment Tax Credit,ITC)

太陽能 ITC 是一項美國聯邦稅收抵免政策(solar Investment Tax Credit,ITC),其在美 國的地位不亞於中國的光伏補貼政策,對於美國光伏投資的增長有重要的影響,是已經 被證實的成功的政策刺激。

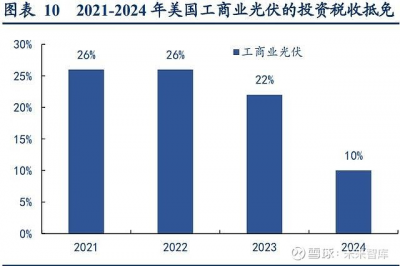

美國太陽能 ITC 政策的含義:太陽能 ITC 允許擁有光伏項目的納稅人,將一定比例 的光伏項目投資費用,從其當年應納稅額中扣除,這相當於政府對光伏項目投資的 補助,投資抵免的目的在於刺激美國光伏項目投資,促進美國光伏行業發展,增加 美國光伏行業的增長潛力。根據 SEIA,2022 年,美國的光伏 ITC 政策將仍保持在 26%的水平,2023 年降至 22%,到 2024 年,對於工商業光伏實行 10%的光伏投資 抵免,而戶用光伏則不再享受稅收抵免。

美國太陽能 ITC 政策的發展歷史:

2005 年,《能源政策法》(Energy Policy Act)確定了 30%的太陽能投資稅收抵免比例,原本這項稅收優惠要在 2006 年底結束,但到 2006 年,《美國的稅 收抵免和健康保護法》(the Tax Relief and Health Care Act of 2006)將 30%的 ITC 政策延長了一年;

到 2008 年,《美國的經濟穩定法案》(the Emergency Economic Stabilization Act of 2008)將 30%的 ITC 延期了 8 年直到 2016 年;

在 2015 年,ITC 即將到期之前,在奧巴馬總統籤署的《2016 年度綜合撥款法案》 (the Consolidated Appropriations Act, 2016)裏,美國政府又將 30%的 ITC 政策 延長至了 2019 年,並規定 2020 年新建的光伏項目適用的 ITC 比例降至 26%, 2021 年新建的光伏項目適用的 ITC 比例降至 22%,2022 年新建的大型公共事業 項目和商業項目抵免額爲 10%,住宅項目將不會獲得稅收抵免;

2020 年底,美國政府再次延期 ITC,根據立法,2021、2022 年开工建設的光伏 項目,ITC 將保持在 26%,2023 年降至 22%,大型公共事業項目和商業項目將 在 2024 年降至 10%。

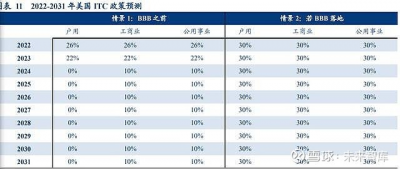

2021 年 11 月 19 日上午,美國衆議院通過了“重建美好未來”刺激法案(Build Back Better Act,BBB),其中提到將向後 10 年延長 ITC 政策,並在此期間將 ITC 比例從原本的 26%提升至 30%,納稅企業可從 ITC 和 PTC 中二選一。但值 得注意的是,該法案截至目前(2022 年 1 月 6 日)仍未落地,需要參議院的進 一步投票表決。

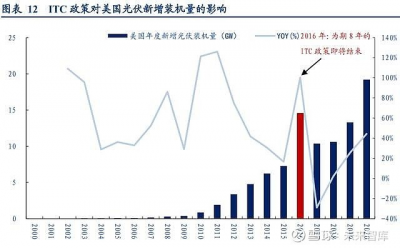

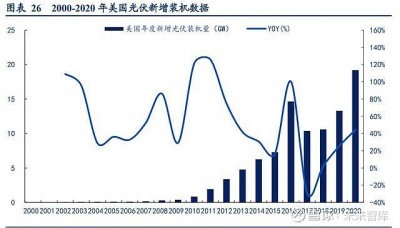

ITC對於美國光伏裝機的影響:ITC政策在美國的地位基本等同於中國的補貼政策, 對於本國的光伏裝機量有重要影響,且已伴隨本國光伏行業走過了十數年以上的歷 史。通過數據分析,我們發現,正式實施 ITC 政策的 2008 年,美國光伏新增裝機爲 86%,同比提高了 34 個百分點,增速達到當時過往 5 年以來的新高。到 2016 年, 在即將結束 8 年之久的 30%ITC 政策當年,搶裝明顯,當年的新增裝機達到14.60GW, 較 2015 年翻倍。而之後的兩年僅維持了-29%和 2%的同比增速。由此可見,美國 ITC 政策對於當地光伏行業的發展產生了舉足輕重的影響。隨着光伏成本的下降和對新 能源電力偏好的提高,美國的光伏裝機需求在 2019 和 2020 年逐漸恢復。在此期間,美國的光伏稅收抵免政策也一再延期,政策的拉扯和新能源的發展,伴隨了過往 2 年美國光伏需求的增長。

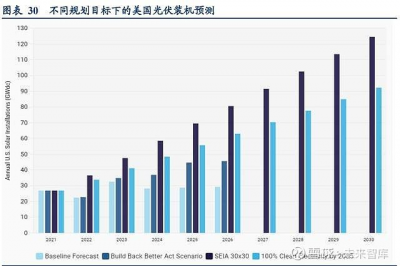

若 ITC 政策維持原有比例,預計 2022 和 2023 年,美國光伏市場還會有政策結束前的搶 裝因素存在。根據 Wood Mackenzie 預測,若 BBB 法案落地,2022-2026 年美國光伏裝機 會比 BBB 落地前的預測高出 43.5GW。在基礎情景、BBB 情景、2030 年達到 30%情景、 2035 年清潔能源達到 100%的情景下,預計 2022 年美國光伏裝機分別在 22、25、37、34GW 左右。

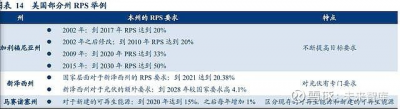

3、可再生能源配額標准(Renewable Portfolio Standards,RPS)

可再生能源配額制的含義:可再生能源配額制(Renewable Portfolio Standards,RPS) 要求電力公司銷售電力的特定百分比來自可再生資源。它是指一個國家或地區用法 律形式,強制性規定電力系統所供電力中須有一定比例的可再生能源供應。在美國, RPS 由各個州自己制定,每個州制定的可再生能源配額形式、內容均不相同,但其 和 ITC 政策一起,對於美國光伏需求的增長具有重要的促進作用。(報告來源:未來智庫)

完成 RPS 任務目標的方式:電力供應商可以通過以下 3 種方式完成 RPS 目標。第一,自 己建設新能源發電設施並具有可再生電力和綠證(renewables energy certificates,RECs); 第二,從其他可再生能源電力生產商手中購买綠電和綠證;第三,從其他可再生能源電 力生產商手中只購买綠證。

RPS 在美國的政策效果:根據 EIA 數據,自 2000 年以來,美國大約一般的可再生電力 的生產量和裝機量的增長都和各州的 RPS 要求有關。但是這個比例在最近幾年有所下降, 在 2019 年基本上 23%的新增可再生能源電力和 RPS 有關,且各個州基本上在最近幾年 都逐漸完成了 RPS 目標。

二、美國光伏需求的經濟性因素拆分:電價、成本和稅收是關鍵因素

光伏既有清潔能源的屬性,又有投資屬性。當我們從商業角度審視光伏時,可以將其看 作一個投資項目,且是一個前期建設成本較大的投資項目。我們便會分析在其投資周期 內的支出,以及這項投資的收入。影響光伏經濟性模型的主要因素有:前期投資成本、 光伏上網電價、光伏系統生命周期長度、組件光電轉換效率、太陽能輻射強度、貸款比 例、貸款利率、稅率等,其中,現金流入項主要來自於電價,現金流出項主要來自於系 統投資成本,而其他參數如光電轉換效率、太陽能輻射強度等指標,對於項目投資收益 的影響較前兩者來說,相對較弱。因而,電價、系統投資成本、稅率是最影響光伏項目 投資的因素。

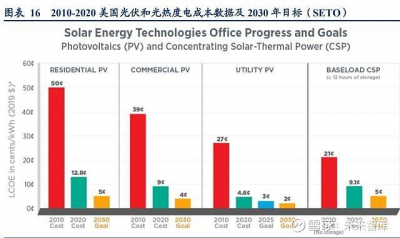

美國光伏度電成本的降低和政策的支持相結合,導致美國光伏發電快速增長,從 2011 年光伏發電佔比不到 0.1%提升到 2020年的 3%以上。2011年,美國能源局啓動了 SunShot 計劃,旨在到 2020 年使得美國光伏發電在本國大部分地區能夠與傳統能源競爭。這一目 標提前 3 年完成,2020 年,美國大型公用事業光伏的 LCOE 基本低於了 0.05 美元/KWh (約等於 0.33 元/KWh),在本國陽光最充足的地區甚至低於 0.035 美元/KWh(約等於 0.22 元/KWh)。美國光伏度電成本的降低和政策的支持相結合,導致美國光伏發電快速 增長,從 2011 年光伏發電佔比不到 0.1%提升到 2020 年的 3%以上,預計這種趨勢持續 下去,可能可以實現 2035 年發電脫碳,並且能夠實現光伏發電佔比 30%以上的目標。

爲了加速光伏的布局,美國能源局的光伏技術辦公室(Solar Energy Technologies Office, SETO)宣布了一個關於 LCOE 的新目標。即到 2030 年美國公用事業光伏項目的 LCOE 要降低到 0.02 美元/KWh,工商業光伏的 LCOE 降低到 0.04 美元/KWh,戶用光伏降到 0.05 美元/KWh。

(一)現金流入項:PPA→電價→現金流入

1、電價:市場決定電價,預計平穩運行

美國主要以 PPA 方式確定光伏電價,且其電價與市場因素密切相關,2019 年全年美國 PPA 價格下降 4.7%,2020 年全年 PPA 價格呈現上漲趨勢,根據 LevelTen Energy,2022 年 PPA 價格將保持平穩運行。

(二)現金流出項:ITC→稅收→現金流出

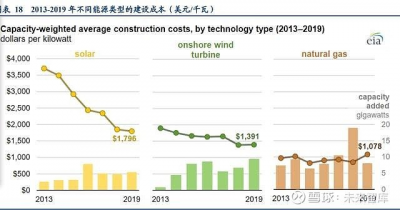

1、光伏建設成本:制造端決定成本,預計持續降本

根據 EIA 2021 年 7 月發布的最新數據,2019 年美國光伏系統平均建設成本爲 1.796 美元 /W,較 2018 年下降 2.8%,這一下下降的主要原因是跟蹤支架組件價格的下跌,2019 年 跟蹤支架組件價格平均降至 1.497 美元/W,而 2019 年固定支架的組件價格上升到了平均 高位的 2.242 美元/W。

2、稅收:政策決定稅收,ITC 仍懸而未決

美國的光伏投資稅收抵免可以減少 30%的光伏系統單瓦成本。假設美國光伏系統的成本 是 1.8 美元/W,在投資稅收抵免和折舊的影響下,實際上的系統投資成本下降了 0.76 美 元/W,最終僅爲 1.04 美元/W。

(三)其他參數:光照/轉換效率→發電量→度電成本

1、光照參數:輻射總水平(GHI)

根據美國國家太陽能輻射數據庫(NSRDB)中美洲和美國的日均水平輻照度(GHI), 我們可以看到美國的太陽能輻射呈現西南多東北少的特點,在美洲範圍內,日均光照輻 射較高的國家有智利、墨西哥、委內瑞拉、巴西、美國。

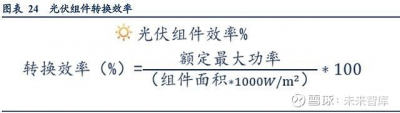

2、光電轉換效率

光伏電池在工作過程中,並不能將所有太陽輻射能量直接吸收,而是選擇性地吸收特定 波長的太陽輻射並轉化爲電能,組件的光電轉換效率就是描述這一過程的參數。組件效 率是在標准測試條件下(25℃的電池溫度、每平米 1000W 的太陽輻照度)測量的組件總 效率,組件效率由最大額定功率(W)除以以米爲單位的組件總面積計算得出。根據 clean energy reviews,2021 年美國組件的轉換效率基本達到 21%以上。

三、美國光伏需求預測:預計 2022 年美國光伏需求 22-25GW

政策支持和度電成本下降共同支撐了美國光伏的增長,既表現在裝機量上,也體現在光 伏發電佔比上。2010-2020 的十年間美國光伏新增裝機量復合增長率爲 37%,發電佔比也 從 2011 年的不到 0.1%提升到了 2020 年的 3%以上,預計這種趨勢持續下去,可能可以 實現 2035 年發電脫碳,並且能夠實現光伏發電佔比 30%以上的目標。

20 世紀 80 年代开始,美國开始有光伏接入電網。在 2009 年,美國的光伏累計裝機量首 次突破 1GW,在 2010 年,累計裝機突破 2GW。而在 2020 單一年中,美國就有 20GW 的光伏新增裝機量,也促使美國光伏累計裝機達到 95GW。雖然美國光伏 80%的裝機量 都來自於工商業和大型公共事業光伏項目,但是在美國現存的 300 多萬個光伏項目中, 有 96%都是相對較小的屋頂戶用光伏。(報告來源:未來智庫)

根據美國能源局預測,美國要實現 2035 年光伏發電量佔比達到 40%的目標,在 2021-2025 年間,平均每年需新增光伏裝機 30GW,在 2025-2030 年間,年均新增光伏裝機 60GW。

當下激勵美國清潔能源發展的政策目標有主要有 3 項:拜登在 2021 年提出的“2035 年 實現 100%清潔能源經濟”(100% Clean Electricity by 2035)、美國光伏行業協會在 2021 年提出的“2030 年光伏發電佔比達到 30%”(SEIA 30x30)、2021 年衆議院通過但參 議院仍在審理的“重建更好法案——ITC 延期 10 年”(Build Back Better Act , BBB)。 接下來,我們將對其進行分情況討論。

(一)情景一:2035 年實現 100%清潔能源經濟(100% by 2035)

2021 年 1 月,拜登當選美國第 46 任總統,隨即籤署法令重返《巴黎協定》,並提出了 “到 2035 年實現無碳發電,到 2050 年實現碳中和”的目標。根據美國能源局預測,爲 實現該目標,美國光伏裝機總量到 2035 年需達到 760-1000GW,屆時光伏將滿足全國 37%-42%的電力需求。 此外,爲了達到減碳目標,2021 年 9 月 14 日,美國衆議院的能源和商務委員會也批准 了 1500 億美元的“清潔電力績效計劃”,簡稱 CEPP(Clean Electricity Performance Program), 通過 CEPP 計劃,政府給電力單位設定清潔能源發電佔比目標,對於完成目標的給予獎 勵,對於未完成目標的電力企業罰款懲罰,旨在減少電力行業的碳排放,對於美國的能 源系統轉型和清潔能源投資起到了重要作用。

(二)情景二:2030 年光伏發電量佔比 30%(SEIA 30 x 30)

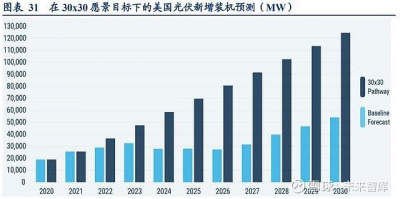

2030 年光伏佔 國內發電量比重達 20%的目標,當時美國光伏發電僅佔其總發電量的 3%左右。在 2021 年 12 月,SEIA 又將該目標提高到 30%的水平,也被稱爲“30x30 愿景”(30x30 vision)。 在此目標下,SEIA 預計 2022 年美國新增光伏裝機達到 37GW,預計 2021-2030 年均新 增裝機復合增速爲 17%。

(三)情景三:重建更好法案(Build Back Better Act ,BBB)

2020 年 11 月,美國衆議院通過了《重建更好法案》,其中提到將光伏 ITC 延長十年, 並提升至 30%的稅收抵免比例,該法案接下來將送至參議院審理。根據 Wood Mackenzie 預測,在 ITC 延期的情況下,美國光伏新增裝機將超此前預期,預計 2022、2023 年新增 裝機在 25GW、35GW 左右,在 2024、2025、2026 年將達到 38GW、44GW、45GW。而 在 ITC 未延期的情況下,預計 2022-2026 年的新增裝機約在 22GW、32GW、26GW、27GW、 28GW。

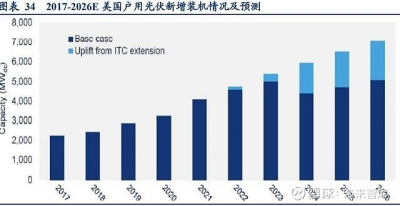

戶用光伏:在基礎情景下,我們判斷美國戶用光伏市場在 2022 和 2023 年會有搶裝 的因素存在,主要依據是現有的 ITC 政策對於戶用光伏適用的比例,將在 2023 年從 26%降至 22%,在 2024 年將從 22%降至 0%。在 BBB 法案落地的情景下,根據 Wood Mackenzie 預測,若 BBB 法案落地(即 ITC 延期情景),2022-2026 年,美國戶用 光伏裝機量將增加 5.8 GW。在此期間,戶用市場以年均 11.5%的速度增長。

工商業光伏:工商業太陽能包括與商業、工業、農業、學校、政府或非營利性承購 商合作的分布式太陽能項目,不包括社區太陽能。在 BBB 法案落地的情景下,根據 Wood Mackenzie 預測,若 BBB 法案落地(即 ITC 延期情景),2022-2026 年,美國 工商業光伏裝機將增加 18%。

公共事業光伏項目:在 BBB 法案落地的情景下,根據 Wood Mackenzie 預測,若 BBB 法案落地(即 ITC 延期情景),2022-2026 年,美國公共事業光伏裝機將增加 36GW。

總的來說,無論在 ITC 不延期,即 2023-2024 年 ITC 抵免逐漸退坡的現有情況下,還是 在BBB法案落地後延長ITC政策的情況下,對於2022-2023年的美國光伏行業影響較小, 未來兩年美國裝機會繼續保持增長,分別預計在 22-25GW 和 32-35GW。ITC 政策的變化 對於 2024 年及之後的美國光伏需求的影響大於未來兩年,若 BBB 法案如期落地,將在 更長期的 10 年間,利好美國光伏需求的增長

作者:一起漲停板

來源:雪球

著作權歸作者所有。商業轉載請聯系作者獲得授權,非商業轉載請注明出處。

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國光伏市場專題研究:政策支持需求,規劃引領增長

地址:https://www.breakthing.com/post/286.html