鳳凰網財經《IPO觀察哨》出品

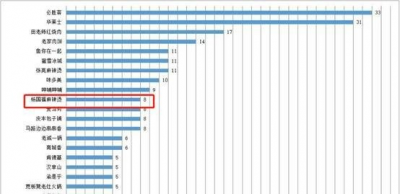

1、海底撈上半年營收167.6億元,市值在850億港元;呷哺呷哺上半年營收21.56億元市值在57.89億港元;九毛九上半年營收在18.99億元,市值在225億港元。而楊國福2021年前三個季度營收在11.63億元。

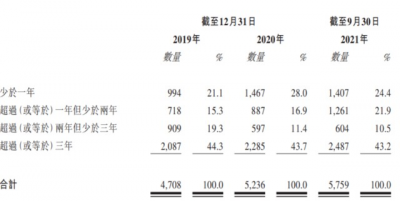

2、2019年營運少於1年的加盟餐廳有994家,2020年降至887家,2021年第三季度降至604家,期間關店率分別爲10.73%和31.91%,楊國福的加盟店忠誠度在持續下滑。

3、楊國福的海外餐廳數量這兩年也有不小的增幅,由2019年的8家增至2021年第三季度的21家。不過,數量雖然增加了,給楊國福帶來的收入卻不增反減。

4、楊國福雖然大幅度开拓了加盟餐廳,但其目前的多項產能利用率仍低於50%,尤其是2020年,加盟餐廳數量增加的一年裏,楊國福的多項實際產能比2019年還要低。2021年第三季度,楊國福的多項產能线利用率均不足50%。

-----------------------------------

“麻辣燙第一股”或將誕生。

近日,上海楊國福企業管理(集團)股份有限公司(以下簡稱“楊國福”)首次公开發行境外上市外資股(H股)的相關申請報告獲中國證監會批復。證監會核准楊國福麻辣燙發行不超過3.953125億股境外上市外資股,每股面值人民幣0.1元,全部爲普通股。

據悉,2021年,楊國福曾开放過一次融資,不過,有媒體報道楊國福當時喊出了200億的估值,“嚇”走了不少投資人。

在衆多餐飲公司股價持續下跌之際,楊國福能支撐起200億估值嗎?

鳳凰網財經《IPO觀察哨》發現,楊國福的底氣或許是來源於對加盟商的不斷“收割”,與已經上市的九毛九、海底撈、呷哺呷哺不同的是,楊國福99%以上的門店都是加盟的,這些加盟商每年向楊國福支付加盟費,並且向楊國福採購日常的物料。

楊國福雖然是面對的C端消費者,但爲楊國福帶來效益的卻是這些B端加盟商,但隨着老加盟商逐漸減少,楊國福靠着加盟商持續增長成未知數。

楊國福估值200億?

2000年,楊國福與妻子朱冬波在擺攤創業時,留意到一家川蜀麻辣燙的生意在四川街頭非常火爆,於是,楊國福也开始研究起了麻辣燙。

楊國福發現,四川人發明的傳統麻辣燙又麻又辣,比較適合川蜀本地人,於是爲了讓更多不喫辣的中國人愛上麻辣燙,楊國福搭配20多種藥膳、牛奶及優質牛骨湯,發明了屬於自己的麻辣燙配料。之後,楊國福於2003年开設全國第一家楊記麻辣燙門店,並於2007年注冊“楊國福”品牌並开啓全國招商加盟,當年8月,第一家以“楊國福麻辣燙”命名的加盟餐廳在哈爾濱开業。此後,楊國福的加盟門店不僅遍布全國,還开始向加拿大、澳大利亞、日本、韓國、新加坡、美國6個海外國家延伸。

去年10月,楊國福將企業類型更改爲股份有限公司,曾开放過一次融資,算是楊國福成立20年來唯一的一次,不過,據投資界曾報道楊國福喊出了200億的估值,將所有的投資方都“嚇”跑了。與楊國福接觸的資本方給出的估值大多在80到120億,而楊國福直接翻倍,讓投資方們望而卻步。

從營收來看,已經在港股上市的海底撈、呷哺呷哺、九毛九,2020年營收分別爲286.14億港元、54.55億港元和27.15億港元,當時市場給的市值分別是3164.1億港元、191.61億港元和343億港元。

不過,隨着疫情的反復,一些地區的收入受到影響,市場給與餐飲業的估值也出現了打折。

目前,上半年營收167.6億元的海底撈自2021年底跌了20%,市值在850億港元;上半年營收21.56億元的呷哺呷哺自2021年底跌了25.7%,市值在57.89億港元;九毛九上半年營收在18.99億元,市值在225億港元。而楊國福2021年前三個季度營收在11.63億元,市值卻喊出200億元。

此外,在模式上,與上述三家公司相比,楊國福主要以加盟商爲主,其他三家則是以直營店爲主。

直營店的好處是可以直接對旗下門店進行管理,有統一的標准,目前絕大部分上市公司沿用的是這一模式,主要是風險較小,易於管理。缺點就是成本高,人工、房租等費用都是自己出。

加盟模式與之相反,門店房租、員工成本都是加盟商支付,盈虧自負,而楊國福主要就是賺加盟商的錢,但這種模式的管理比較容易出問題。

近日,北京市海澱區市場監管局對北京共享星廚餐飲管理有限公司進行餐飲食品安全大檢查發現,公司存在後廚環境不潔的問題,違反了《中華人民共和國食品安全法》第三十三條第一款第(一)項的規定,《中華人民共和國食品安全法》第一百二十六條第一款第(十三)項的規定,責令改正、給予警告,該公司加盟的品牌正是楊國福麻辣燙。

而這只是楊國福加盟商因食品安全問題被罰的案例之一,據北京消協通報統計,自2022年2月以來因食品安全問題的連鎖餐飲門店100多家中,楊國福排前10名。

楊國福的加盟商忠誠度下滑 楊國福的出海夢遇挫

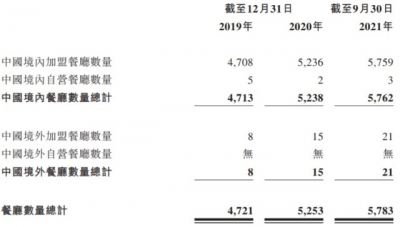

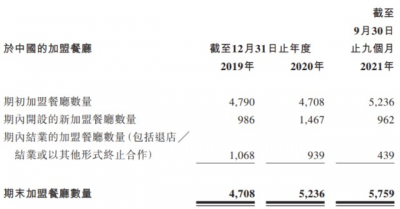

招股書顯示,2019年至2021年前三季度,楊國福分別新开加盟門店993家、1475家、970家。截至2021年9月30日,楊國福旗下共有5780家加盟店,其中,5759家遍布國內31個省市,境外有21家加盟餐廳,加盟店比例超過99.95%。

不過,鳳凰網財經《IPO觀察哨》發現,楊國福新开的加盟餐廳雖然多,但報告期內減少的加盟餐廳卻也不少。數據顯示,2019年至2021年前三季度,與楊國福合作的加盟餐廳分別減少了1068家、939家和439家,期間加盟餐廳淨增加數量分別爲-82家、528家和523家。

如果僅看淨增的數據,楊國福整體的加盟餐廳數量還是在增加的,但從加盟餐廳的持續運營數據看,楊國福品牌加盟商們的忠誠度似乎在下降。2019年時,楊國福加盟餐廳經營超過3年的有2087家,經營2-3年的有909家,2020年時,經營超過3年的加盟餐廳爲2285家,相當於在2020年有711家2年以上加盟餐廳終止了合作;而2021年前三季度經營超過3年的加盟餐廳爲2487家,較2020年經營2年以上加盟餐廳減少395家。

2019年營運少於1年的加盟餐廳有994家,2020年降至887家,2021年第三季度降至604家,期間關店率分別爲10.73%和31.91%。

無論是老店,還是新开拓的新店,忠誠度都不算太高。

對於加盟餐廳的變化原因,楊國福方面表示,一方面是經營不善,另一方面是不符合楊國福麻辣燙管理標准被終止合作。

值得一提的是,楊國福的海外餐廳數量這兩年也有不小的增幅,由2019年的8家增至2021年第三季度的21家。不過,數量雖然增加了,給楊國福帶來的收入卻不增反減。2019年8家餐廳貢獻了43.4萬元,2020年15家餐廳銷售額增至95.8萬元,而2021年的前三季度,楊國福的海外餐廳數量雖然增加了,銷售額反而出現了下滑,由2020年同期的78.4萬元降至73萬元。

多個項目產能利用率不足50% IPO前夕先分紅1億現金

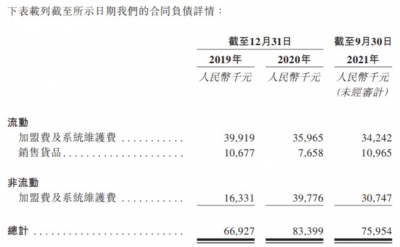

此外,鳳凰網財經《IPO觀察哨》關注到楊國福合同負債的變化,合同負債的形成主要是由楊國福從加盟商收取與加盟安排和貨品有關的預收款所形成。

從合同負債中不難發現,報告期內楊國福收到銷售貨品的預收款並不多,分別佔總合同負債的15.95%、9.18%和14.44%,預收款佔比低。

合同負債佔比最高主要是加盟費及系統維護費,這部分費用高,主要也是來源於新增的加盟商需要先支付相關的費用,再开始營運。

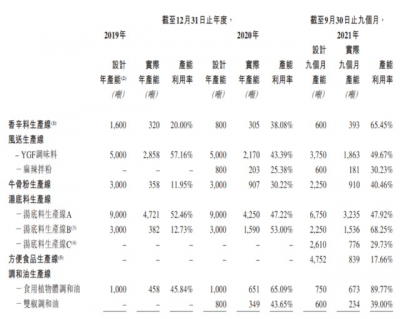

值得一提的是,楊國福雖然大幅度开拓了加盟餐廳,但其目前的多項產能利用率仍低於50%,尤其是2020年,加盟餐廳數量增加的一年裏,楊國福的多項實際產能比2019年還要低。截止2021年第三季度,楊國福產能利用率最高的是食用植物體調和油,產能利用率達89.77%;湯底料生產线B次之,達68.25%;香辛料生產线產能利用率達65.45%,不過香辛料生產线2019年的設計產能達1600噸/年,2020年之後降爲800噸/年。此外,楊國福的其他產能线利用率均不足50%。

對於部分產线產能利用率低,楊國福方面表示,部分產品尚處於剛推廣進入市場的階段,尚未進入大規模生產階段,預計未來相關生產线的產能利用率會隨著生產需求的上升而獲得大幅提升。

不過,加盟餐廳頻繁變更,無疑爲楊國福產能利用率的提升增加了不少的不確定性。

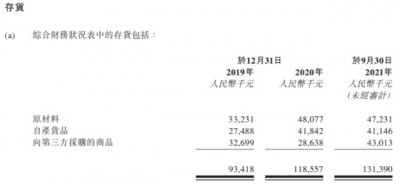

此外,鳳凰網財經《IPO觀察哨》發現,除香辛料生產线產能下降以外,其他項目的設計產能均沒有變化,而在這樣情況下,楊國福的存貨也增加了,2019年至2021年前三季度,楊國福的存貨由9341.8萬元增至1.31億元。

在多項產能利用率低,存貨不斷增加的情況下,楊國福此次IPO募集資金主要用於升級生產設備、增強公司研發能力、爲國內外市場的餐廳網絡拓展計劃撥資和全面升級信息技術系統等。

值得一提的是,在此次遞交IPO招股書前夕,楊國福對股東派發了1個億的股息,扣除2000萬的個人所得稅後,到手8000萬元。而楊國福一家三口通過直接和間接方式持楊國福麻辣燙100%的股票,也就意味着,楊國福一家三口在IPO前夕已經獲得了幾千萬的分紅。

多項產能利用率不足50%、加盟商忠誠度下滑,楊國福最終能否成功IPO,鳳凰網財經《IPO觀察哨》將持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:楊國福發行境外股獲批:多次被消協通報 多項產能利用率不足50%

地址:https://www.breakthing.com/post/28879.html