今日港股

恆指小幅收漲,恆生科技指數收跌 0.93%;電信股、石油股領漲,電影概念股下挫。

阿裏跌超 4%,一度跌超 5%;海爾智家跌超 6%,瑞聲科技、比亞迪電子跌超 3%,小米、華虹半導體跌超 1%,京東漲超 2%。

歌禮制藥漲約 10%,此前宣布口服 PD-L1 小分子抑制劑 ASC61 美國臨牀試驗申請獲批,用於治療晚期實體瘤。

消費股走低,中國飛鶴、農夫山泉跌超 5%。

基建、醫藥、煤炭、教育等板塊走強,蒙古焦煤漲超 18%,中國交通建設漲超 8%。中國海洋石油收漲 4.21%,新東方收漲 5.27%。

港股電影概念股持續走低,貓眼娛樂跌超 6%,阿裏影業跌 3.7%。

开拓藥業漲超 25%,其 GT20029 治療脫發和痤瘡美國 I 期臨牀試驗已完成首例受試者入組及給藥。

理想汽車漲 2.56%,小鵬漲近 3%,恆大汽車漲 1.1%。

今日要聞

1、余偉文:料疫情對經濟影響上半年將浮現 失業率或再攀升

香港金管局總裁余偉文表示,變種病毒奧密克戎對香港及全球經濟的影響可能在今年上半年浮現,本季營商氣氛可能有較大壓力,失業率或會再度上升,預計今年經濟及金融市場繼續受疫情、美國加息等影響。 同時他又強調,在疫情及高槓杆內房貸款等因素影響下,銀行信貸質素仍良好。(香港經濟日報)

2、京東:2022 春節期間成交額同比增長超 50%

京東發布春節消費趨勢顯示,截至 2 月 5 日,2022 春節期間成交額同比增長超 50%(年三十 - 正月初五農歷同比)。從購物品類來看,手機通訊、家用電器、電腦辦公、數碼、本地生活/旅遊出行、食品飲料、美妝護膚、母嬰、運動戶外、酒類成交額排名前十。不少消費者在春節期間除了選購心儀實物類商品外,還會選擇服務消費,生活服務、當地玩樂、汽車服務、遊戲/視頻服務、維修保養的成交額同比增長分別達 287%、206%、148%、109%、77%。

3、天眼查 App 顯示,近日,哈囉出行關聯公司上海鈞正網絡科技有限公司發生工商變更,注冊資本由 35 億人民幣增至 44 億人民幣,增幅約 25.71%。

4、企查查 APP 顯示,近日,廣州華芯盛景創業投資中心(有限合夥)發生工商變更,新增美團關聯公司天津三快科技有限公司、阿裏巴巴(中國)網絡技術有限公司等多名股東。

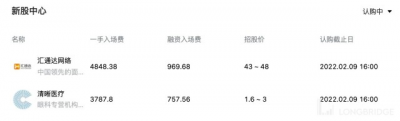

5、匯通達網絡規模至多 3.18 億美元的香港 IPO 开始簿記建檔

據文件披露,匯通達網絡發行規模至多 5160 萬股股票的香港 IPO 开始簿記建檔。簿記建檔持續至 2 月 10 日,預計將於 2 月 11 日定價,上市日期爲 2 月 18 日,發行價格區間爲每股 43-48 港元。六家基石投資者承諾認購合計 1.5 億美元的股票。

6、據港交所披露,快狗打車通過港交所聆訊

中金公司、瑞銀、交銀國際、農銀國際擔任聯席保薦人。 招股書顯示,快狗打車是亞洲主要的线上同城物流平台。根據弗若斯特沙利文,按 2020 年交易總額計,公司是中國內地第二大在线同城物流平台,也是香港市場領導者。

7、匯通達、清晰醫療招股中

機構觀點

1、匯豐研究:料恆指至今年底潛在升 17% 關注能源轉型及未來城市等主題

匯豐環球研究發表中國市場研究報告,料內地政府將推出更有針對性的經濟寬松措施包括支持綠色投資、小型企業和制造商以及稅收優惠和補貼,以促進創新和技術升級。這一切都預示着 2022 年的中國市場股票前景轉佳,料內地及本港股市今年潛在各上升 9% 及 17%。該行予恆指 2022 年年底目標 28030 點,相當未來一年預測市盈率 11.4 倍。匯豐環球研究指今年投資主題包括能源轉型 (看好華潤電力 (00836.HK) 及中國電力 (02380.HK)、自動化、新一代消費 (如電動車) 及運輸 (如自動駕駛、車載鏡頭)、人口、未來城市 (高速鐵路) 及數碼金融等。

2、瑞銀:維持恆指今年底目標 27000 點 預期港銀及高息股跑贏

瑞銀發表本港市場策略報告表示,本港股市今年 1 月仍能保持堅挺,MSCI 香港和恆指年初至今均上漲 1-2%,跑贏 MSCI 世界指數。該行認爲,恆指評級下調的潛在空間有限,指美聯儲的緊縮政策或影響流動性,但港股估值已很大程度上已反映相關影響。該行預期,MSCI 香港在 2022 年 2023 年預測,估計每股盈利增長約 11% 至 13%,較最新的市場預期低,但仍高於歷史的趨勢线。瑞銀預期,若本港與內地通關、政策寬松,相信港股有盈利上調空間。在加息周期和實際收益率上升下,看好本港銀行及高息股,亦看好受重新开關的得益者,維持對 MSCI 香港指數今年年底目標 12400 點,恆指今年年底目標 27000 點,意味 2022 年回報率 8% 至 13%。

3、摩根士丹利:予兗礦能源目標價 11.23 港元,評級減持

大摩發表研究報告指出,相信兗礦能源股價 30 日內將跑輸同業,主要由於該股今年迄今爲止已累升 13%,跑贏同期升 1.7% 的恆指及升 2 至 11% 的同業,短期估值吸引減弱;該股 2021 年更累升 162%,較同期恆指累跌 15% 及同業累升 22% 至 96% 更爲出色。該行認爲,煤價於 1 月經歷高位後,在農歷新年假期後有所回調,預期兗礦能源的股價將受壓。盡管冬季寒冷及冬奧期間供應受限,惟因應印尼 2 月 1 日起解除對煤炭出口限制,發電廠的供應改善,估計下遊客戶已全面補貨。該行對兗礦能源的目標價爲 11.23 港元,評級減持。

4、瑞士信貸:下調瑞聲科技目標價至 24.4 港元 評級中性

瑞信發表報告指,考慮到光學業務受壓,將瑞聲科技 2021 年、2022 年和 2023 年的每股盈利預測降低 16%。目標價相應由 32.1 港元下調至 24.4 港元,維持評級中性。公司給予指引,去年第四季淨利潤將按年下降 71% 至 79% 至 1.59 億至 2.19 億人民幣,並預計去年度應佔綜合淨利按年減少約 12% 至 16%,預計收入將略有增加。該行認爲,瑞聲的蘋果業務可能保持穩定,而金屬外殼業務可能從筆記本電腦和其他客戶的增長等改善。至於光學業務可能從今年第二季开始改善,而第一季由於安卓供應鏈的疲軟,表現仍受壓。

5、瑞信:首予京東方精電跑贏大市評級 目標價 14.4 港元

瑞信發表報告,首次覆蓋研究京東方精電,予其股份跑贏大市評級,目標價 14.4 港元。該行表示,京東方精電爲內地顯示器模組制造商,汽車業務貢獻去年上半年收入的 81%,預料公司將受惠於新能源汽車的增長和智能座艙趨勢。瑞信預期,公司汽車業務於 2020 年至 2025 年的年均復合增長率達 31%,主要受每車顯示器數量和尺寸增加所推動,並預料公司今年至 2024 年於全球汽車顯示器出貨的市場佔有率分別爲 13%、14% 及 15%,明年开始將排名第一。

6、中金:降華虹半導體目標價至 58 港元 評級跑贏行業

中金發表報告指,華虹半導體去年末季營收 5.28 億美元,超出此前 4.90 億美元業績指引,按年升 88.6%,按季升 17%;毛利率 29.3%,超出此前 27% 至 28% 業績指引。公司業績尤其是折舊壓力下的毛利率超出預期的原因,是平均銷售單價的穩步提升和持續高企的產能利用率。該行基本維持其 2022 年盈利預測不變,預計 2022 年營收按年增長 21% 至 19.77 億美元,淨利潤按年增長 16% 至 2.47 億美元。並首次引入公司 2023 年盈利預測,預計公司 2023 年營收按年增長 21% 至 23.94 億美元,淨利潤按年增長 22% 至 3 億美元。現時估值相當於今年預測市账率 2 倍。考慮到下遊需求分化,下調目標價 10% 至 58 港元,相當於預測市账率 3.1 倍,維持跑贏行業評級。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:長橋收評 | 多家投行看好今年港股,匯通達、清晰醫療招股中

地址:https://www.breakthing.com/post/2901.html