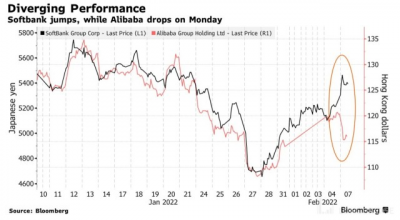

上周五,阿裏公告稱新增注冊 10 億份 ADS,由於擔心股票供應過剩,同時,花旗稱這可能意味着軟銀計劃出售阿裏股份,阿裏港股跌超 5%,領跌恆生科技指數。

另外,阿裏巴巴的四季度財報待公布,由於宏觀消費大盤疲軟,投資者擔憂阿裏業績或進一步承壓。

阿裏新動作

2 月 4 日,阿裏巴巴向美國證券交易委員會(SEC)申請注冊額外 10 億份 ADS(美國存托股票)。每份存托股份代表 8 股普通股,每股面值爲 0.000003125 美元。

這等於 10 億非流通股要放到美國市場上的貨架上了,可以隨時准備出售了。

2014 年阿裏巴巴在美國進行 IPO 時,該公司注冊了約 20 億份 ADS(美國存托憑證)。阿裏目前的總股本爲 27.11 億份 ADS。

花旗表示,這可能意味着軟銀計劃出售阿裏的股份。阿裏是軟銀最有價值的持股。

或許是受到該消息的提振,軟銀日股今日漲超 2%,一度漲超 5%,但阿裏巴巴港股跌超 5%。

軟銀持有多少阿裏股票?

包括 Alicia Yap 在內的花旗集團分析師表示,在阿裏巴巴 IPO 之前,日本軟銀 (SoftBank) 爲其提供了支持,因此軟銀持有的阿裏巴巴股票中有很大一部分沒有登記爲 ADS(美國存托憑證)。

根據花旗的計算,軟銀持有阿裏巴巴 53.9 億股普通股,相當於 6.7376 億美國存托憑證 (ADS),即 24.8% 的股份。

花旗表示,阿裏 SEC 提交的文件將允許從未在 SEC 登記過股份的股東擁有出售股份的靈活性。注冊還可以涵蓋公司爲員工股權激勵計劃發行新股的需要。

軟銀可能賣阿裏嗎?

阿裏登記了 10 億份此前未登記的 ADS(美國存托憑證),這表明軟銀集團可能打算出售其所持的部分股票。

孫正義的軟銀近幾個月來一直承受着壓力,因爲隨着科技行業的低迷,其投資組合中很多公司的價值都出現了下滑。

軟銀周二 (2 月 8 日) 將公布財報,該公司過去曾通過回購股票來提振股價。但很顯然,軟銀失敗了。

隨着滴滴、One 97 Communications 和 DoorDash 等公司的持股價值縮水,軟銀股價已較去年的峰值下跌約 50%。

阿裏現在估值合理嗎?

盡管不利因素和不確定性仍圍繞着阿裏,但華爾街分析師仍然整體上看好阿裏。

在覆蓋阿裏巴巴的 46 位分析師中,29 位 “強力买入”,11 位 “买入”,僅有 6 位 “持有”。

阿裏的目標價已從 2020 年第四季度的 350 美元左右降至 190.92 美元,但仍然比近期收盤高超 50%。

如下圖:在過去三年的大部分時間裏,阿裏的股票一直在最低目標價附近交易。

因此,只要價格目標上調遠離阿裏巴巴當前的交易水平,股東可能不需要太興奮。投資者最好追蹤低價目標是否被向上修正。

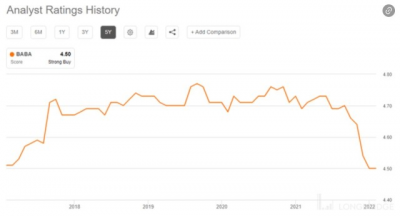

目前,阿裏巴巴的分析師評級已跌至 4.5(滿分爲 5 分),這是四年多來的最低點,這對股東來說可能是因禍得福。這對阿裏巴巴來說是個好兆頭,因爲這意味着更多分析師已經 “投降”,擔心阿裏巴巴集團未來一年的盈利潛力會出現最壞的情況。

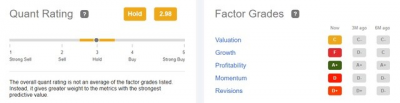

量化評級中,對阿裏的評級爲 “持有”,這證實了阿裏卓越的盈利能力,但增長的 F 級可能如實反映了阿裏收入增長放緩和預期降低。

阿裏:需求疲軟平台分流,架構調整重新出發

市場預期阿裏將於 2022 年 3 月公布四季度財報。

國泰君安證券指出,消費需求疲軟疊加多平台分流拖累阿裏核心商業增速,架構理順战略調整志在重振旗鼓 。 維持對阿裏增持評級,預計 FY2022/2023/2024 年 Non-GAAP 淨利潤 1,524/1,622/1,712 億元,維持目標價 181.20 港幣。

主要財務數據 FY2022Q3 前瞻:

四季度受消費整體需求低迷拖累,线上增速環比下滑明顯,21 年 10/11/12 月线上實物零售增速分別爲 8.7/7.4/1.9%,同時,其他內容及電商平台對品牌方營銷費用的爭奪愈發激烈,多重因素下對阿裏核心零售業務影響延續;收入及利潤端:預計 FY2022Q3 營業收入 +12.72%,達到 2,492 億元,其中核心電商業務收入 2,178 億元/+11.37%,經調整歸母淨利潤 445 億/-24.8%,經調整 EBITDA 爲 510/-25.4%;用戶規模端:隨着淘菜菜 + 淘特 + 闲魚的繼續下沉,預計 FY2022Q3 年度活躍用戶數預計達到 8.65 億人。核心商業板塊:消費大盤需求疲軟疊加多平台分流拖累整體增速。

預計 FY2022Q3 國內零售業務收入 +7.64%,國內批發業務 +13%。國內零售業務中:客戶管理和傭金收入受消費整體需求低迷以及供給多元分流影響明顯,預計同比-4%;國際零售業務營收 +28%,國際批發業務營收 +35%;新零售方面,淘特和淘菜菜的架構整合有助於板塊的協同性提升,進一步與零售通的門店結合,發揮終端小店的靈活作战能力,預計新零售(含自營業務)收入 +31%;盒馬在 2021 年底制定新的拓城目標,有望繼續保有高增速,實現 287 億元營收。雲計算和創新業務板塊:

雲計算業務正逐步走出頭部客戶出走後的影響,考慮到目前雲計算業務客戶受相關行業監管收緊的影響有限,對外服務的技術能力較強,長期來看依然是阿裏生態的重要增長板塊,預計雲計算業務營收收入將實現 210 億元/+30%。集團新的架構調整將提升創新業務的資源配置效率並提升業務質量,預計創新及其他板塊收入爲 18 億元/+30%。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:軟銀、阿裏要分道揚鑣?新注冊 10 億 ADS 是怎么回事?

地址:https://www.breakthing.com/post/2918.html