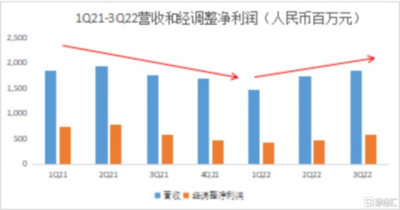

11月3日港股盤後,汽車之家披露2022年三季度財務業績。

財報顯示,汽車之家於三季度的總營收爲18.43億元(人民幣,下同),同比增長4.5%;經調整歸母淨利潤達5.9億元,恢復正增長;期內經調整淨利潤率爲32%,較上半年(28%)顯著上升,超越市場預期。

整體而言,汽車之家本季業績延續此前回暖趨勢,自一季度觸底後實現“V型”反轉,尤其是盈利邊際改善顯著。

(圖源:汽車之家業績報告)

需要指出的是,汽車之家的布局已遠不止於單一的汽車垂直資訊網站,伴隨互聯網內容傳播的不斷變遷以及汽車產業的變革,公司積極調整战略,推動業務組合和邊界隨之不斷豐富和擴大。伴隨每一輪战略的演進,陣痛難免,但也有望通過轉型捕捉新的機遇,從而开啓新一輪的成長周期。

自從去年9月正式提出“生態化”战略後,至今已有一年,最新業務格局如何?或者說本季業績復蘇的驅動力體現在哪些方面?

一、媒體業務顯著復蘇,新能源延續高增,全場景流量版圖持續擴大

首先,以媒體業務爲代表的傳統業務迎來顯著復蘇。數據顯示,汽車之家於三季度的媒體廣告業務收入達5.56億元,同比增長28%。

結合公司業績與行業基本面來看,這主要得益於:1)媒體業務顯著改善,线索服務業務穩健;2)受疫情影響削弱、購置稅減免政策實施等因素影響,車市消費信心逐步提振,加之新車密集上市,市場需求明顯回升。

那么,汽車之家的復蘇趨勢還能否持續?爲何?

媒體業務和线索服務業務作爲汽車之家的核心基盤業務,仍是主要的增收來源。其中媒體業務於三季度貢獻收入達5.56億元,實現大幅改善。這主要源於芯片短缺情況緩解,車企加大媒體廣告投入,導致每車企廣告主平均收入提升。

同時,线索業務維持穩健,期內收入8.09億元,同比增長逾5%,環比增超7%。根據上險數據來看,汽車之家前三季度市場銷量貢獻份額佔比同比提升23%,在市場銷售端的影響力進一步提升。

除業務模式之外,上述兩大業務的確定性根本上還取決於兩大基礎:一是汽車之家的流量基礎;二是車市周期走向。

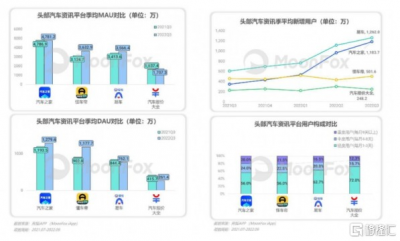

根據極光公布的報告顯示,在流量總體存量格局之下,汽車資訊賽道競爭激烈,主流平台之間分化凸顯。其中,汽車之家不論是活躍用戶存量規模、增長曲线,還是用戶忠誠度來看,均持續處於業內領先地位。

汽車之家是典型的全景生態流量玩家,覆蓋APP、移動網頁等多終端以及高德地圖、小米小愛、華爲瀏覽器等多場景入口。根據QuestMobile數據顯示,今年9月,汽車之家全景生態日均用戶量達4956萬,同比增長13.4%,連續5個月實現提速增長;其中手機APP端DAU達1283萬,遠超同業水平,穩居汽車垂媒行業第一。

(圖源:Questmobile)

汽車之家流量生態的擴大,得益於其一系列的舉措,包括打造以IP爲核心、虛擬現實等數字化技術爲支撐的內容營銷战略,例如8月聯合央視推出全新升級版的“818全球汽車節”。同時,汽車之家積極推進跨界合作,貫穿“看車-买車-用車-換車”用戶場景,不斷擴大對於客群觸達範圍,比如9月與華爲達成战略合作,以完善流量聯盟新體系。

(圖源:Questmobile)

此外,汽車之家還將攜手京東、馬蜂窩、網易雲音樂开展“場景式”用戶活動,將進一步拉動用戶增長,增強粘性。

同時,隨着減稅政策於三季度實施,車市消費信心有所回暖,加之“金九銀十”傳統旺季以及新車密集投放上市,所以,市場對於四季度車市繼續走強一致預期較強。在此背景之下,汽車之家在汽車垂類資訊平台,規模和垂直深度雙雙領先,在精細化運營的大趨勢之下,對於廣告主的吸引力更強,理論上將掌握相對更強的議價權。

也就是說,汽車之家的傳統業務於四季度繼續上行的概率較大。

二、新零售模式引市場關注,加速布局二手車業務

在线營銷及其他是汽車之家的新興業務,主要包括數科業務(咨詢業務等)、新能源、交易平台(二手車業務和线上新車購車業務)等。

盡管目前該分部受外部因素影響,且尚處於加速投入階段,該業務板塊收入增長階段性承壓,但卻是汽車之家未來最大的“潛力股”。

其中,數科業務方面在於通過AI、3D技術能力的研發及應用,汽車之家陸續上线售賣品牌私域運營、銷冠神器等一系列創新數科產品。目前,汽車之家的數字化主機廠產品目前也已與市場上48個主流汽車品牌建立深度合作。在數字化經銷商領域,汽車之家相繼推出“司南”、“智慧質檢”等新產品,助力經銷商實現可視化管理。數據顯示,數字化經銷商產品於三季度的營收同比增長37%,客戶數超過1.98萬家,環比提升5%;今年前三季度,單商家購买產品數和店均收入分別增長31%和20%。

總體而言,汽車之家的數字化產品不斷獲得市場認可背後,既反映出其在大數據、AI及虛擬現實等核心技術的應用優勢,以及對於行業痛點的深刻洞察和理解。如今,數字化產品布局態勢良好,隨着公司战略深入推進,未來進一步實現放量可期。

此外,根據外部媒體報道,汽車之家2022年3季度來自新能源品牌的收入,同比增長140.7%,繼續保持高速增長,持續跑贏行業銷量增速。同時記者了解到,汽車之家在今年重點打造新零售模式,首家线驗店已經落戶上海。在新能源汽車大熱的當下,汽車之家依托元宇宙科技,將战略布局從线上的流量延伸到线下的超級體驗店,顛覆傳統的耗時費力的購車體驗,以實現傳統4S店運營的有效賦能,或將爲傳統4S店轉型和新能源汽車銷售添柴助力,打造新的流行。

汽車之家在新能源和新零售的布局,成爲業績增量的重要來源,未來的發展空間巨大,值得更多期待。

在新能源、數字化這些主线之外,汽車之家還在二手車賽道一路狂奔。

目前,公司通過繼續整合與天天拍車、平安集團“三合一”的優勢資源,加快推進二手車一體化交易服務平台以及誠信車平台的建設。數據顯示,今年三季度,公司通過撮合和拍賣服務,影響全國二手乘用車約21%的交易量,同比提升約3個百分點,同時盈利情況持續改善,趨勢長期向好。另外,平台認證車源數量亦迅速提升,目前已與22個品牌達成合作。

今年是二手車政策大年,特別是下半年以來,伴隨限遷全面解禁、促進二手車商品化等重磅政策接踵而至,意味着國內二手車行業正迎來歷史性的黃金機遇期。在周期下,汽車之家在二手車交易和金融領域的優勢突出,並借勢加快布局,未來有望持續享受到二手車大流通時代的紅利,從而拉動其新業務的快速增長。

結語

汽車之家本季業績復蘇,向行業釋放了多重積極信號。盡管短期宏觀不確定性因素猶在,但公司憑借突出的內在優勢,以及車市回暖周期,繼續“向上”水到渠成。

從長遠而言,更重要的是,汽車之家的最新战略落地成效正持續兌現,進入上行周期的內在動能愈發充足,並令企業煥發新活力,從而推動汽車之家重回增長軌道。

眼下,汽車之家的股價都已處於歷史低位,但業績持續上修預期背道而馳,由此可見,估值修復動力強,且空間充分。

- 汽車之家(ATHM)

- 汽車之家-S(02518)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:汽車之家(02518.HK/ATHM.US): Q3反轉邏輯確立,战略成效持續顯現

地址:https://www.breakthing.com/post/29287.html