日前,宜人金科(YRD. NYSE)公布了2022年上半年未經審計的財務業績。總體來看,宜人金科在上半年的總淨收入爲15.059億元,同比下降32.32%;淨利潤爲4.393億元,較2021年同期的3.813億元同比增長15.22%。增利未增收。

財報之中,宜人金科袒露,特別是在2022年上半年,公司的信貸技術業務收入爲8.272億元,較2021年同期的16.744億元下降50.6%。收入方面,公司的貸款便利化服務在期內錄得5.03億元,同比下降54.02%;融資服務在期內錄得1.88億元,同比減少21.67%;電商服務實現了1.21億元的收入,其他方面的收入錄得2.58億元,同比減少47.44%。

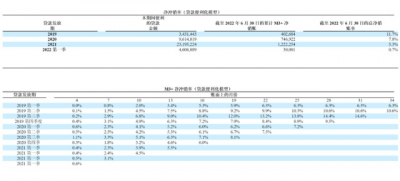

在消費信貸方面,宜人金科在今年上半年的貸款總額爲95億元,比2021年上半年的102億元減少了6.3%。截至報告期末,公司的未償還貸款余額爲106.131億元,同比減少15.4%。公司解釋,減少的原因是公司業務優化縮減了线下業務,以及疫情影響。

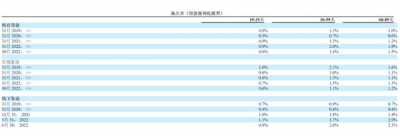

逾期率方面,截至期末,宜人金科15-29天、30-59天和60-89天的逾期貸款不良率分別爲0.6%、1.4%和1.5%,截至去年年末,公司逾期貸款的不良率分別爲0.9%、1.5%和1.2%,總體來說有下降。

在累計M3+淨衝銷率方面,截至2022年6月30日,2019年、2020年和2021年的貸款累計M3+淨衝銷率分別爲11.7%、7.8%和5.3%,而截至2021年12月31日,這一數字分別爲11.4%、5.8%和2.2%。

2022年上半年,宜人金科的每ADS基本收入和攤薄收入分別爲5.2元和5.1元,而2021年同期,每ADS的基本收入爲4.5元,攤薄收入爲4.5元。截至期末,宜人金科的現金及現金等價物爲43.545億元,去年年末公司的現金及現金等價物爲28.645億元。

宜人金科董事長兼首席執行官唐寧表示:“在公司財富業務方面,合翔保險正在成長爲重要的收入貢獻者,其收入在2022年上半年爲3.44億元,佔總收入的23%,去年同期爲14%。”

其指出,“在公司信貸科技業務方面,宜人金科在過去幾個季度調整了貸款組合,2022年上半年小額循環貸款和中小企業貸款佔總貸款的100%,而去年同期爲55%。此外,針對公司在疫情期間運營成本較高、較爲脆弱的线下擔保貸款業務,公司從去年Q3开始战略性地縮減了线下擔保貸款業務,並於今年2月正式終止了該產品。”

宜信在近年仍然因爲合規問題持續受到關注。2021年7月,證券時報發布《宜信財富迷局:借道產交所,隱形關聯巨額母子,底層資產成機密》一文,劍指宜信疑似存在“資金池流入關聯方”、“拆標”、“期限錯配”等問題。

2021年年底,海南網信辦發布通報,海南宜信普惠小額貸款有限公司旗下的宜享花APP存在違法違規收集使用個人信息的情況。

宜人金科隸屬宜信集團旗下,主要從事信用科技和財富管理科技。公司於2015年12月在美國紐交所上市,爲中國金融科技第一股。宜信旗下有宜人財富、宜信財富、瑞承家族辦公室等財富管理品牌。其資產管理業務,以母基金爲核心,輔以直投/跟投/二手分額等投資形態。宜信公司2006年成立於北京,是一家從事普惠金融和財富管理業務的金融科技企業,涉足信用科技、財富管理科技、保險科技等領域。

2006年,唐寧創辦了中國第一家P2P公司宜信,宜人貸脫胎於宜信互聯網部,於2012年3月正式上线運營。2014年9月宜信成立恆誠科技發展(北京)有限公司,开始獨立運營宜人貸平台。

2016年,宜人貸業績以百倍速度暴漲,至年底,宜人貸的規模超越Lending Club。好景不長,2018年P2P行業迎來爆雷大潮,違約率飆升,大批平台爆雷、清盤,P2P網貸行業迎來史上最強監管,宜人貸業績增速減緩,營收遇上市以來首次下降。

2019年,宜人貸啓動轉型。同年7月,宜人貸公布品牌升級、業務整合等一系列動作,原线上金融服務平台宜信惠民、借款信息咨詢服務提供商宜信普惠、在线財富管理平台指旺財富三大板塊將被整合納入上市公司體系,與宜人貸合並爲“宜人金科”,合並後各業務依然獨立運營。自此,宜人貸成爲宜人金科的一項子業務。

合並完成後的宜人金科,業務主要包含兩大板塊——信貸科技業務“宜信普惠”和財富管理科技“宜人財富”。而轉型的同時,宜人貸的“开山將領“方以涵因個人原因離職,此後大批宜人貸高管進行了換血,CFO、CRO、COO、CTO等悉數離職。

2021年1月,宜人金科宣布終止P2P宜人貸主體公司經營業務,“宜人貸”正式退出歷史舞台。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:宜人金科上半年減收增利,信貸技術業務同比降五成

地址:https://www.breakthing.com/post/29295.html