從蔚來(NIO)、小鵬汽車(XPEV)、理想汽車(LI)各自的財報就可以看出,中國的新造車勢力目前全都在虧損,而且虧損幅度還在進一步擴大。2022年第二季度,蔚來淨虧損了25.6億元,同比大幅增長了369.6%。小鵬汽車則淨虧損了27.2億元,同比增長了126%。

淨虧損的不斷擴大,以及對宏觀經濟的擔憂,導致了它們的股價都出現了大幅下跌。

也就是說,小鵬汽車從年初至今已經總共虧損了72%,相比之下,蔚來同期總共虧損了40%,而理想汽車在三家公司中,今年的虧損最小,爲22%。

本文表達的觀點是:上述公司出現的基本面惡化和股價下跌,可能還只是开始,猛獸財經認爲蔚來和小鵬汽車在接下來都有可能進入漫長的電動汽車行業寒冬。原因主要有這幾個:除了長期淨虧損外,這些公司在發展中還面臨着一些強大的阻力,比如競爭加劇、持續的疫情封鎖、可能出現的新的疫情封鎖,以及中國經濟的衰退等,我們將在下文詳細介紹。

第二季度財務業績

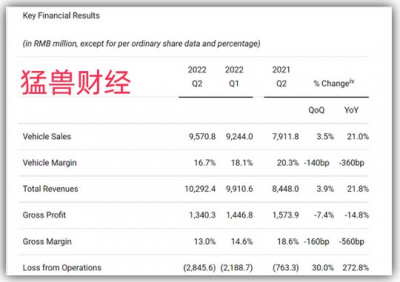

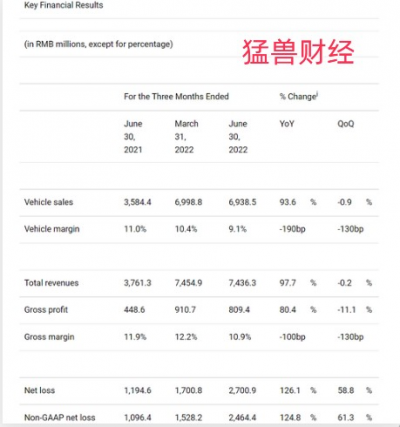

如前所述,蔚來和小鵬汽車在2022年第二季度都出現了虧損擴大。下圖中第一張圖是蔚來的主要財務業績,第二張圖是小鵬汽車。從積極的方面來看,蔚來在第二季度的總營收達到了102.9億元,同比增長了22%;而小鵬汽車第二季度的總營收達到了37.6億元,同比增長了98%。

但在淨利潤方面,這兩家公司的表現卻都有些尷尬。蔚來虧損了28億元,較上年增長了272%,毛利率也從一年前的18.6%下降到了13%,大幅下降了560個基點。小鵬汽車則虧損了12億元,較上年增長了58%,毛利率也較一年前下降了130個百分點,目前爲11.9%。

雖然不可否認,中國的電動汽車產業發展非常迅速,政府的支持力度也很大。但傳統汽車廠商也在紛紛進入新能源汽車領域,並且直接與小鵬汽車和蔚來等純電動汽車廠商進行競爭。

展望未來,我們對這兩家公司的長期淨虧損仍然非常擔心,並預計這兩只股票將面臨新的阻力,詳情如下。

資本支出和增長前提

正如大家所看到的,除了還在虧損,蔚來和小鵬汽車目前(以及歷史上)的自由現金流也都是負的,更令人擔憂的是,如果他們的自由現金流繼續負下去,那么它們的資本支出也都將處於危險之中。因爲市場對這樣的公司的估值完全是基於它們未來的增長潛力,而一旦增長型資本支出處於危險之中,那就可能引發市場對它們的估值進行大幅重新評估的風險。

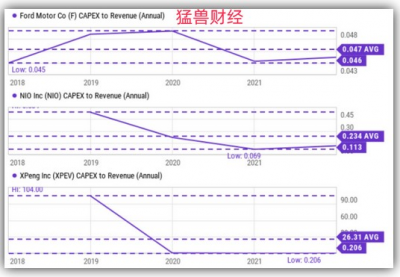

正如下圖所示,目前這種危險的跡象已經出現了。在本文中,猛獸財經將以福特的資本支出作爲對比。和福特一樣,蔚來和小鵬汽車在中國的很多競爭對手,都是在同時开發傳統汽油汽車和純電動汽車,而且都是在傳統汽油汽車盈利了以後,以此作爲支撐,在此基礎上,再進入電動汽車領域。在資本支出方面,這些競爭對手與福特也一樣,例如上汽集團和長城汽車,上汽集團目前已經是中國“四大”國有汽車制造商中最大的一家了,它既生產傳統汽油汽車,也生產電動汽車,而且已經是世界上第三大的插電式電動汽車公司和第二大純電動汽車公司了,上汽集團和長城汽車在2021年的全球市場份額分別爲13%和10.5%。

正如猛獸財經在之前的文章中所分析的那樣:

【福特在資本支出方面非常穩定。在過去的五年裏,該公司一直將收入的4.7%用於資本支出,支出僅在4.5%至4.9%的極窄範圍內波動。相比之下,蔚來的資本支出卻在大幅增加,自2019年以來平均增加了23.4%,更令人擔憂的是,其資本支出的波動幅度也很大,很不穩定,並呈現出快速下降的趨勢,其資本支出已經從2019年的50%以上下降到了2021年的6.9%。目前,它的資本支出佔到總收入的11.3%。】

小鵬汽車的情況更糟糕。它的資本支出以一種更加不穩定的方式波動,2019年开始時爲104%左右,後來下降到了目前可以忽略的0.2%水平。

這兩家公司的估值都很高

由於存在上述問題,這兩只股票的估值都非常高。而且由於缺乏利潤,市盈率、價格/現金流倍數等指標對它們都沒有意義。根據營收指標,蔚來的價格銷售比在撰寫本文時約爲4.95倍。與理想汽車的約4.04倍相比,蔚來的估值高出了22%,小鵬汽車的價格銷售比也比較低,僅爲2.75倍。

然而,從更廣泛的角度來看,福特的價格銷售比僅爲0.35倍左右,是蔚來和小鵬汽車的零頭。如前所述,福特有一個已經盈利的傳統汽車業務可以爲其轉型和向電動汽車領域擴張提供源源不斷的資金,而蔚來和小鵬汽車不但沒有像福特那樣已經盈利的傳統汽車業務,而且都還在顯示出資本支出困難的跡象。當分析槓杆率時,我們發現蔚來的TTM

EV/sales爲5.19倍,小鵬汽車爲2.31倍,即使這樣,這些指標與福特或其他汽車廠商相比時也仍然很高。

它們面臨的風險

由於還在虧損和自由現金流也是負的,蔚來和小鵬汽車在過去一直依賴其他融資渠道。正如我們在之前的文章中所詳細描述的那樣:

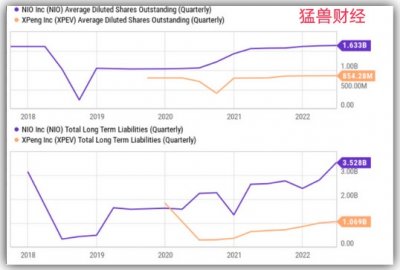

【蔚來一直在積極的通過發行新的股票和債券,來爲其運營提供資金。從下圖就可以看出,自2020年以來,蔚來稀釋後的股份已經增長了60%以上,從發行時的約10億股流通股已經增長到了目前的逾16億股。雖然蔚來的債務在2018年是最輕的,其長期負債總額僅爲4億美元左右,但目前,這一數字已經達到了35億美元。】

小鵬汽車的情況也非常類似。小鵬汽車稀釋後的股份已經從2020年的3.771億股擴大到了2021年的8.2150億股,目前爲8.5050億股,在大約兩年內翻了一倍多。與此同時,它的長期負債總額也大幅擴大了,從下圖可以看出,雖然小鵬汽車的債務在2020年期間是最輕的,其長期債務總額僅爲2.52億美元左右。但目前,它的債務已經達到了10.7億美元。

在上述問題的基礎上,蔚來和小鵬汽車面臨的宏觀經濟風險也在不斷顯現。猛獸財經認爲他們主要面臨以下宏觀風險。

這些風險包括對中美關系擔憂的加劇、疫情封鎖造成的影響,以及對美聯儲即將加息的擔憂等等。盡管成都等中國主要城市的封鎖措施已經被解除,但這些封鎖措施對該地區造成的影響仍對預測該地區經濟發展的人造成了擔憂,例如,亞洲开發銀行就已經下調了對亞洲發展中國家2022年的經濟增長預測(主要是擔憂疫情限制對整個地區的供應鏈和消費者需求造成了破壞)。

總的來說,蔚來和小鵬汽車的現金不但在持續的流失,而且更令人擔憂的是,在第二季度這兩家公司的現金流失速度還在加快。猛獸財經覺得他們似乎陷入了一個惡性循環:賣出的汽車越多,虧損的就越多。

在過去,市場一直愿意爲這兩只股票支付溢價,前提是它們的增長,然而,考慮到它們長期缺乏利潤和增長資本支出的一致性,增長的前提可能已經處於危險之中了,它們的估值也可能被大幅重新評估。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

- 蔚來(NIO)

- 蔚來-SW(09866)

- 小鵬汽車(XPEV)

- 小鵬汽車-W(09868)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蔚來和小鵬汽車或都將進入電動汽車行業寒冬

地址:https://www.breakthing.com/post/29298.html