巴菲特是全球價值投資的騎手,其最重視的,就是公司的護城河與商業模式。

前段時間,巴菲特堅持比亞迪的消息傳出,給比亞迪的股價帶來了很大的壓力。

現在,比亞迪用業績證明,你股神也是會犯錯的。

一 、比亞迪業績爆表

近日,比亞迪發布了最新財報,財報數據好的嚇死人。

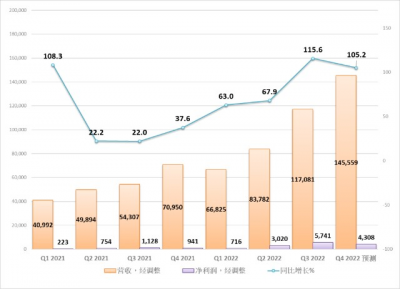

三季度,比亞迪實現營收1170.8億元,同比增長115.6%。

淨利潤57.2億元,同比增長350.3%;實現扣非淨利潤53.4億元,同比大增930.5%。

在照着財報抄上述數字時,我不止一次點錯了小數點。

沒辦法,數據太誇張。

在汽車銷量上,三季度新能源汽車銷量達到 54 萬輛,同比增 197%。

今年累計銷量139.79萬輛,同比增長233.92%。

更值得肯定的是,比亞迪三季度的單車盈利達到了9000-10000元,全年單車盈利達到7000元。

我們知道,單車盈利是新能源汽車的生死线,在2021年,比亞迪的單車盈利數字僅有千元上下。

單車盈利上漲的原因,是比亞迪在今年年初幾次提價。

市場曾擔心比亞迪提價會影響其銷量。但事實證明,提價也沒礙着比亞迪成爲能源車銷冠。

目前,比亞迪旗下最高端最貴的中大型MPV車型D9开啓交付,其售價高達46萬元,比亞迪的單車盈利能力有望進一步提升。

有機構調研後稱,比亞迪目前在手的訂單仍然有幾十萬輛,以至於盡管比亞迪的產能是新能源車第一,居然現在仍然有產能問題。

可以預見,四季度比亞迪的業績大概率也會非常好看。

那么,比亞迪爲什么突然這么強了呢?

二 、護城河

比亞迪的崛起,離不开其正在建立的護城河。

首先,是行業第一的產能及供應鏈。

不管你的車再好,造不出來總是不行。

比亞迪大量採購土地、廠房、並對能源車全產業鏈都下了硬功夫。

自2019年起,比亞迪先後成立了家弗迪系公司,分別是弗迪電池有限公司、弗迪視覺有限公司、弗迪科技有限公司、弗迪動力有限公司和弗迪模具有限公司。

通過這5大供應商,比亞迪構建了一個完整的垂直供應鏈體系。

這也是爲什么在打架都是供不應求的情況下,比亞迪的銷量可以碾壓衆生。

而我們知道,銷量,是品牌價值的一部分。

滿大街到處跑的比亞迪,是最比亞迪最好的廣告。

其次,比亞迪在電池方面有着獨到的技術。

DMI 超級混動、刀片電池、e 3.0 純電平台加 CTB 新技術,這些都是比亞迪才有的專利技術。

可以說,在解決裏程焦慮這個問題上,目前沒有哪家新能源車公司做到了滿分,但比亞迪絕對堪稱第一。

在這些技術的加持下,比亞迪的任何一款車型都不難賣。

好比手機,我這邊的低端機芯片都比你的旗艦機要好,我的手機會愁賣嗎?

不過,盡管比亞迪的護城河相當明顯,但公司目前仍然有隱憂存在。

三 、風險仍存

比亞迪的第一大隱憂,是自動駕駛。

盡管自動駕駛和能源車本質上是兩回事,但既然你能源車代表着未來,那么未來早晚會出現的自動駕駛,你也得有。

馬斯克就曾說,如果無法實現自動駕駛,特斯拉將毫無意義。

而比亞迪在自動駕駛上,相當平庸。

在自動駕駛專利排行榜上,比亞迪僅拍第七,不僅落後於小鵬、奇瑞等競爭對手,也落後於百度、華爲等科技公司。

目前,比亞迪的自動駕駛主要通過找外部供應商聯手解決,但這不利於比亞迪積攢構建自動駕駛全棧自研能力的經驗。

三季報顯示,比亞迪的研發費用同比大幅上漲,達到了108.7億元,這一數字已超去年全年的研發支出。

第二大隱憂,是海外。

比亞迪正在積極出海。

目前,比亞迪正在歐洲、泰國、印度等多地嘗試上市。

然而,海外上市,是需要錢,甚至是需要大量錢的。

結合特斯拉目前受限於產能,我們基本可以確定,目前比亞迪的海外業務只是賠錢賺吆喝,短期內只會拖累財報。

現在比亞迪業績強勢,賠點錢打品牌沒有任何問題。

但如果打品牌遲遲沒有效果,而業績又出現下滑,則這個拖油瓶可能會被市場過多解讀。

畢竟,目前在中國以外的範圍,比亞迪的品牌價值和特斯拉相比還有很大差距。

綜合來看,在長期的下跌後,比亞迪現在的價格並不算貴,反彈的業績也值得投資者振奮。

或許,現在的比亞迪是一個值得投資者關注的標的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:FXTM富拓:【美股財報季】巴菲特看走眼?比亞迪業績報表超特斯拉?

地址:https://www.breakthing.com/post/29451.html