創新藥對於二級投資者而言儼然成爲了禁區。

被視爲中國創新藥新生代力量的信達生物、百濟神州等市值進一步滑落,似乎在鞭撻着投資者隨時都會崩潰的心理防线。

中國創新藥產業,真的有市場反饋的這么悲觀與絕望?

01 中美仿創藥佔比的結構差異,透視國內仍存巨大機會

2020年全球醫藥市場的總盤1.39萬億美金,銷售規模分布如下:北美40%,歐洲22%,中國20%,日本8%,世界其余地區10%。

隨着中國老年化的趨勢越來越明顯,其不僅擁有龐大的藥品市場規模,且擁有強勁的增長趨勢,預期將很快超越歐洲。

看起來國內藥企前途一片光明,但現實卻很骨感。

2020年全球制藥企業50強,前10名由2家瑞士藥企、1家法國藥企、6家美國藥企和1家日本藥企組成。前50名中,中國藥企僅佔4席,排名最前列的居然是第37位的雲南白藥,跟隨其後的分別是第42位的中國生物制藥、第43位的恆瑞醫藥、第48位的上海醫藥。

更爲諷刺的是,國內排名第一的雲南白藥的拳頭產品是中草藥牙膏,並且入榜的幾家藥企幾乎沒有國際競爭力。

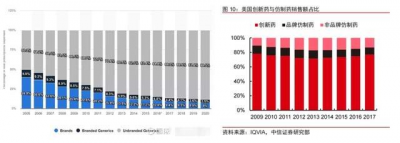

從美國的仿制藥和創新藥的處方量對比可以看出,隨着越來越多藥品的專利期結束,仿制藥的處方量在近年佔據絕對的統治地位,創新藥的處方量越來越小,這符合藥品發展的必然規律。

與之相反的是,盡管美國的仿制藥處方量一直攀升,但銷售額仍然是創新藥佔絕對的領先地位,常年佔據80%的藥品市場;隨着世界各國政府對仿制藥價格的管控,可以肯定,仿制藥的銷售額是永遠也趕不上創新藥的。

據米內網數據,2019年中國藥品終端市場銷售額爲17955億元,預計目前國內創新藥市場佔比不到 10%,與美國的80%相比有巨大的發展空間。據中信證券預測,若中國藥品終端市場規模以6%年化增長率增長 ,2025年市場規模將達25470億元;若創新藥市場規模佔比2025年提升至30%,屆時創新藥市場規模將達7641億,相較2019年1436億有4倍空間。

即便如此,依舊有人說:因爲集採和醫保談判,國內醫藥公司和海外制藥巨頭一樣,失去了投資價值與成長性。

不敢苟同。

輝瑞市值近2萬億人民幣,市盈率15倍,近10年平均營收增速爲-4.59%;

默克市值1.3萬億人民幣,市盈率14倍,近10年平均營收增速爲0.43%;

因爲專利懸崖的存在,輝瑞、默克、禮來等營收步入了200億美元制藥巨頭,再難以有指數級的增長表現。

拿輝瑞、默克等公司的負增長去評論現有的國內Biotech、Biopharma們顯然是不公允的。

以恆瑞醫藥爲例,2020年營收63.28億,創新藥佔比僅30-40%,市值2612.2億,市盈率40倍;

以先聲藥業爲例,2020年營收45.09億,創新藥佔比45.1%,市值166.64億,市盈率25倍;

值得注意的是,國內制藥企業正處於快速成長期,從0到1、1到10,顯然比從1千到1萬,容易的多,這和資本偏好彈性更大的小市值績優股是一個邏輯。

02 創新藥行業的達摩克斯之劍:醫保談判

估值泡沫的破裂,源於政策對於me-too式研發策略的邏輯毀滅。

如果說仿制藥的帶量集採是爲了壓縮仿制藥的利潤空間、鼓勵藥企進行創新研發,CDE的臨牀新政改革就是爲了提升藥企的新藥創新質量。

諸如PD-1這種被扎堆研發、缺乏創新力又極大消耗醫保資源的藥品,國家會嚴格控制市場規模或者嚴格限價。

隨着醫保談判的深入和競爭格局的變化,先發的PD-1產品增速已經出現乏力現象,國內PD-1第二把交椅的達伯舒爲例,2021年達伯舒實現人民幣30.7億元的產品收入,同比2020年增長34.06%(2020年同比2019年增長125.4%。)。

許多有PD-1在研管线的企業高管也不得不“慷慨”表示:研發PD-1產品做好了不賺錢的准備,只是爲了做聯用組合帶動其他品種銷售。

這也符合創新藥行業的發展規律,進度越慢的me-too後來者,利潤規模成幾何倍數降低,直至喪失利潤空間。

與此同時,可以明顯感覺到,NMPA對於進口First in class新藥的審批也在加速,以丙肝治療領域爲例,基於在歐美進行的三期臨牀數據,吉利德索四代丙肝藥磷維伏片快速獲批,並快速降價納入醫保。

反觀國內競品之一的歌禮制藥,在羅氏的Danoprevir(達諾瑞韋)引進和臨牀上花費了近5億美元,從2013年引進到2018年獲批歷時5年,2019年產生銷售額約1.24億元,激烈競爭格局下大概率落得一場空。

即便沒有國內me-too型新藥,醫保局依舊可以通過以量換價的談判策略來納入這些First in class的進口新藥。

醫保局真正鼓勵的是國內藥企去开發First in class、Best in class這些具備很高臨牀價值的新藥(當然這是長期的遠景),同時也預留了一部分空間給部分在適應症、臨牀價值具備差異化優勢的me-better創新藥。

這並不意味着,創新藥的醫保談判並不是洪水猛獸,降價和換量有一個微妙的平衡。

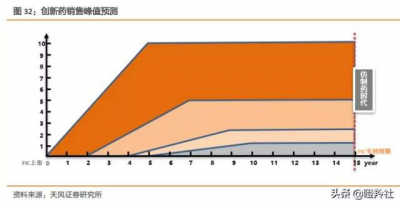

先聲藥業的中樞領域藥物必存(首仿藥)一度成爲公司重磅單品,銷售峰值達到37億人民幣,後由於被踢出醫保目錄,銷量一路下滑,2017-2019年銷售額徘徊於9-12億區間。

一款全新的me-better產品先必新重塑了公司增長曲线,2021年3月正式納入醫保,三個季度的銷售預計實現12億收入,未來僅在國內的銷售峰值就可能達到50億,無論是成長前景和利潤率都較之前有質的提升。

而2年爲周期的醫保續約談判,並不像市場想象中來的猛烈。

2019年、2020年及2021年續約品種數分別爲27個、94個、146個,價格降幅分別爲26%、8%及2.5%,雖然可能與部分降幅過大品種未公开價格有關,但續約談判的價格降幅仍保持較爲溫和的趨勢。

醫保談判,儼然成了創新藥質量的稱重機,給“僞創新”的藥企帶去絕望,給“差異化”創新的藥企帶去希望。

03 死亡倒計時:新一波浪潮襲來前的出清

傳統藥企能夠通過仿創結合實現自給自足,但匆忙上市的Biotech們就沒有那么幸運了。

二級市場一直以來都是作爲一級資金退出的最佳通道,而港股又因18A對未盈利生科公司的寬待成爲首要承接市場。

以去年8月上市的先瑞達醫療爲例,發行市值70億港元出頭,Pre-ipo輪估值50億港元,現估值36.6億港元。

這並不是嘲笑先瑞達,相比大部分18A創新藥公司,其2021年還實現了正向的業績增長和盈利大增,它的市值變遷,恰恰是大部分港股未盈利生科公司最完整的縮影。

在18A公司二級市場價值倒掛的大背景下,傳導到一級市場最簡單的反饋就是:投資人紛紛規避一級的後期項目,如果這種情況持續被強化,那么大部分18A上市公司融資通道將持久的保持關閉狀態。

18A的Biotech創新藥公司的收入來源可以分爲兩類,一是來自患者的藥品銷售收入,二是來自合作夥伴的產品授權收入,如果兩者皆無,那么考慮存續時間成爲最首要、最務實的問題,直接指標是現金余額儲備。

現金耗盡意味着研發、生產、銷售全面停擺,相信沒有人有疑問。

雖然現金儲備與年虧損額簡單加減得出的現金支持時間並不意味着藥企真實的存續支撐時間,但這個數值小於兩年,也絕對代表時間的緊迫性。

邁博藥業是一家腫瘤及自免領域的創新藥公司,三個核心產品分別爲CMAB007(奧馬珠單抗類似物)、CMAB009(西妥昔單抗類似物)、CMAB008(英夫利昔單抗類似物),西妥昔單抗類似物去年中獲批;奧馬珠單抗生物類似藥去年10月遞交NDA,預計今年三季度獲批;英夫利昔單抗類似物預計2023年中獲批;生物類似藥不同於1類新藥,壁壘不高,競爭者衆,而生物類似藥集採將近,依靠生物類似藥產品的邁博能走多遠,需要打上一個大的問號。

東曜藥業的主力管线分別是貝伐珠單抗類似藥和ADC新藥TAA013,貝伐珠單抗在2021年底已經獲批上市,獲批及處於臨牀三期同類產品已經超過10家,已然是紅海;另一HER2-ADC管线TAA013雖然一度領先市場,但已經被市場貼上了無法成藥的標籤。東曜的重心似乎已經轉去了大分子CDMO,2021年上半年公司新增多個CDMO/CMO項目,實現收入1166.8萬,同比2020全年增長330%。不過,這個體量較於公司年均2.5億元的研發投入,似乎是杯水車薪。

永泰生物專注於細胞治療領域,管线超過14個,可惜研發速度被詬病,臨牀階段管线只有3條。核心產品EAL是多靶點細胞免疫治療產品,用於肝癌的二线後治療,目前仍處於二期臨牀,真正實現商業化至少需要兩年,不靠母公司輸血,能否撐到那個時候?另一管线圍繞CD19靶點展开,國內超過10家公司扎堆在這個靶點,突圍很難。

除上述公司外,嘉和生物、亞盛醫藥、北海康成等看似囊中羞澀,卻暫時未有性命之虞。

亞盛醫藥作爲小分子藥物研發領軍者,擁有超過10項美國FDA授予的孤兒藥資格認定,沒有資金可通過對外授權管线續命,與信達2.45億美元的合作證明了這一點。

嘉和生物臨近商業化的兩款產品爲PD-1和HER2單抗,雖前景黯淡,但好在最大的股東是高瓴,金主爸爸會見死不救?

北海康成擁有13條藥物管线,進入臨牀階段的均爲引進,核心產品是治療惡性神經膠質瘤CAN008,目前處於臨牀二期。2019-2020年及截止2021H1,公司的收入分別爲人民幣146.9萬元、1203.2萬元、1219.2萬元。上這個榜單純屬意外(統計至2021H1),不久前剛募資7億港元(目前10億現金左右),雖然燒錢速度很快,但成功續命2-3年。

未來3年,生死時速將在18A公司中激烈上演,走岔一步,可能都是萬丈深淵。

結語:無法否認的是,新的一波浪潮依舊會如期到來,但在這之前是漫長的寒冬。

如果熬過去了,就是春天。

如果在黎明前倒下,那么將成爲滋潤花朵的泥土,數年後無人銘記。

歡迎關注我們!

- 信達生物(01801)

- 恆瑞醫藥(600276)

- 先聲藥業(02096)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被寵壞的18A:Biotech們陷入生死時速,2年內誰將耗盡現金?

地址:https://www.breakthing.com/post/2955.html