(報告出品方/作者:興業證券,余小麗)

1、公司歷史及股權結構

1.1、公司發展歷史

小鵬汽車成立於 2015 年,是中國領先的智能電動汽車公司。公司以“用科技爲人 類創造更便捷愉悅的出行生活”爲使命,堅持飽和式研發投入,構建軟件全棧自 研的核心能力。2020 年 8 月 27 日,小鵬汽車正式登陸紐交所。2021 年 7 月 7 日, 小鵬汽車正式於香港聯合交易所主板掛牌交易。2019/2020/2021 年,公司分別實 現純電動車銷量 12,728/27,011/98,188 輛,2021 年銷量位居國內造車新勢力榜首。

1.2、公司融資歷史及股權結構

融資能力突出。公司上市前曾進行 10 輪融資募集資金,上市後引進战略投資等方 式多次募集資金。小鵬汽車採用雙重股權架構,截至 2021 年底,何小鵬持有 3.49 億股 B 類普通股和 64.6%的投票權,夏珩持有 0.61 億股 B 類普通股、1.26 萬股 A 類普通股和 11.3%的投票權,淘寶中國持有 14.7%的 A 類普通股。

2、新能源車行業:低线城市接棒增長,15 萬以上市場仍廣闊

2.1、全國新能源車滲透率達到 30%,低线城市接棒增長

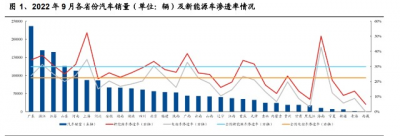

全國新能源車滲透率已經接近 30%,發達或南方省市新能源車滲透率更高。根據 交強險數據,2022 年 9 月全國新能源車滲透率已經達到 29.8%,電動車滲透率達 到 22.5%。分省份來看,新能源車方面,上海市、海南省已經超過 50%,廣西、浙 江、廣東、重慶、北京、天津、河南、江蘇等區域滲透率超過 30%;電動車方面, 海南省滲透率超過 40%,上海、廣西、浙江、北京等地滲透率超過 30%。插混滲透 率較高的省市包括上海達到 17.7%,重慶、天津、廣東、陝西等地區也超過 10%。

部分省份新能源車滲透率和銷量仍有較大提升空間。綜合地理位置及汽車銷量來 看,我們認爲山東、河北、安徽、湖南、湖北、四川、福建、陝西、雲南、山西、 江西等省份具備較大發展空間,若相關省份新能源車滲透率提升至全國平均水平, 有望帶來 4 個百分點滲透率的提升,以及新能源車銷量約 80 萬輛的提升。

一线城市滲透率達到較高位置,二三四线城市成爲主要增量來來源。從城市角度 來看,中國一线城市(北京、上海、廣州、深圳)滲透率已經到達較高位置,二 三四五线城市是未來主要增量來源。低线城市居民車位充足,安裝充電設施方便, 具備購买新能源車的條件,價格親民的性價比車型明年有望持續熱銷。

2.2、中國 15-20 萬純電市場廣闊,三十萬以上市場仍是藍海

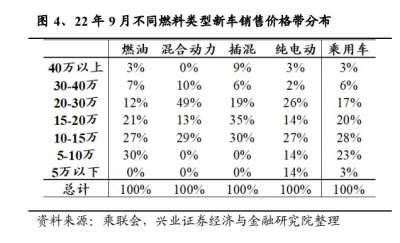

15-20 萬純電市場空間仍然廣闊,三十萬以上電動車市場仍然藍海。根據 2021 年 乘聯會數據,分價格帶來看,30-40 萬乘用車銷量爲 123 萬輛,同比增速 10.8%, 新能源車滲透率 17%,若滲透率提升至 40%,則有近 30 萬增量,約 1000 億人民幣 市場規模。其中電動車滲透率僅爲 9%,若滲透率提升至 40%,則有近 40 萬增量, 約人民幣 1200 億人民幣規模。15-20 萬市場銷量爲 346 萬輛,新能源車滲透率雖 然達到 29%,但是純電滲透率僅爲 16%,仍有較大空間。相比之下,20-30 萬市場 新能源車滲透率已經達到 42%,且純電滲透率 33%,競爭非常激烈;10-15 萬價格 帶雖然有近 600 萬銷量,但是新能源車滲透率已經達到 30%,純電滲透率 22%,且 由於單價較低,空間較小。

2.3、行業競爭加劇,集中度下降,產品力及覆蓋廣度構成核心競爭力

過去新勢力整車廠通過大單品模式實現快速上量、降低成本,採用這一战略的理 想汽車、特斯拉均取得了非常大的成功。但汽車消費者需求豐富,預算區間維度 大,大單品模式能覆蓋的消費群體數量有限。在產品上市 2-3 年以後,消費者對 產品新鮮感降低,產品進入生命周期末期,如果沒有產品升級迭代產品銷量非常 容易下滑。特斯拉 Model 3 和 Model Y 在國內提車周期不斷降低,就是大單品 競爭力下滑的例子。同時理想汽車在 One 進入生命周期末期後也積極主動放棄 大單品战略選擇在細分市場中全面鋪开各種大小、定位的車型。

整車產品力是爆款車銷量保證。我們認爲,電動車產品力的核心指標包括續航裏 程、空氣動力學表現、能耗水平等。從續航裏程來看,我們發現唐 EV、漢 EV、 小鵬 P7 均有超越同期競品的表現,近期上市的新車中,海豹、奔馳 EQE、小鵬 G9 等具備較強續航能力。爲了實現較高的續航裏程,車企希望降低汽車在行駛過 程中受到的空氣阻力。在前向截面積固定的情況下,純電動車型空氣動力學表現 普遍優於同級別的燃油車空氣動力學。

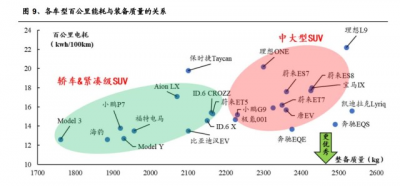

汽車的整備質量和百公裏能耗也存在對應關系,對於同等重量的車型來說,越低 的百公裏能耗代表車型擁有更優秀的能耗表現。同時中大型 SUV 和轎車及緊湊級 SUV 之間的界限也較爲分明 ,我們觀察到 Model 3 和 Model Y 在此項指標中 表現尤爲優秀,同時比亞迪海豹、漢 EV 也取得了不錯的成績,在中大型車型中, 奔馳 EQE、EQS、小鵬 G9、唐 EV 表現優秀。

渠道決定車企能夠觸達用戶的廣度,部分新能源車企覆蓋度具備優勢。更廣泛的 渠道覆蓋意味着企業可以接觸到更多用戶群體。主流中高端品牌在中國大陸的門 店數普遍在千家以上,包括比亞迪、大衆、豐田、本田、吉利、長安、長城等, 豪華品牌門店數普遍在 1000 家以內,包括 BBA、沃爾沃、凱迪拉克、雷克薩斯的 那個。新能源車企目前正在大力布局渠道,從當前渠道數量來看,零跑、小鵬、 蔚來、哪吒等渠道數量均已超過 300 家,覆蓋度較高,具備一定的領先優勢。

3、定位中高端智能純電市場,產品/產能/渠道布局逐步完善

3.1、瞄准 15-40 萬廣闊市場,銷量逐年增長

定位中高端大衆市場,核心銷售車型價格在 15-40 萬元區間。小鵬汽車量產車核 心銷售車型定價在 15-40 萬元之間。2018 年 12 月,小鵬首款量產車 G3 上市,該 車型爲中型 5 座 SUV,價格在 14.98-19.98 萬元之間,可搭載小鵬 XPLIOT 2.5 智 能輔助駕駛系統。2020 年 4 月,小鵬推出首款中型純電轎車 P7,價格在 21.99- 40.99 萬元之間,可搭載小鵬 XPLIOT 3.0 智能輔助駕駛系統。2021 年 9 月,小鵬 緊湊型純電轎車 P5 上市,價格在 15.79-22.39 萬元之間,可搭載小鵬 XPLIOT 3.5 自動駕駛輔助系統。2022 年 9 月,公司推出高端智能旗艦 SUV G9,在 800V 高壓 快充及 XPILOT 4.0 技術支持下產品力大幅提升,全部車型定價均 30 萬元以上。

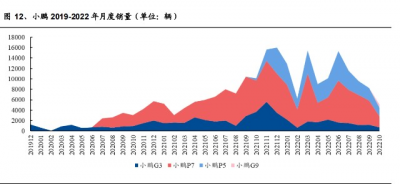

面向大衆市場,覆蓋 800 萬量規模。P7 售價 24-35 萬元,覆蓋 250 萬輛市場規模; P5 售價 15-25 萬元,覆蓋 300 萬輛市場規模;G3 售價 15-20 萬元,覆蓋 350 萬輛 市場;G9 售價 30-40 萬元,覆蓋 120 萬輛市場規模。全產品覆蓋 800 萬輛大市場, 市場容量仍在擴大,2021 年同比增速 10%+。分價格帶來看,20-30 萬元市場 2021 年同比增速 22.3%,30-40 萬元市場 2021 年同比增速 10.8%,15-20 萬元市場 2021 年同比增速 5.5%,40 萬元以上市場 2021 年同比增速 3.6%。 伴隨車型不斷豐富,小鵬汽車實現銷量的快速增長。整體來看,小鵬每月交付量 由 2019 年 12 月的一千輛左右快速攀升至 2021 年 12 月的 16000 輛,實現了快速 且較爲穩健的增長。伴隨小鵬汽車不斷推出符合市場需求的新車型,產品在智能 駕駛、車機系統、乘駕體驗方面相比同價位同級別燃油車/新能源車均具有明顯的 優勢,持續獲得市場的認可、公司整體銷量實現快速增長。

3.2、自有產能快速擴張,供應鏈多元化穩步推進

從代工轉向自產,小鵬自有產能快速擴張。小鵬汽車在 2017 年與海馬汽車籤訂協 議,由海馬工廠代工小鵬 G3。2020 年 5 月,小鵬汽車肇慶一期工廠投產,標准產 能 10 萬輛,二期產能也於 2021 年 8 月开始動工,計劃 2022 年投產,投產後肇慶 工廠合計標准產能將達到 20 萬輛。擁有自建產能後,小鵬於 2021 年底結束了與 海馬的代工合作,實現全面自產,公司目前四款在售車型均在肇慶工廠生產。此 外,小鵬汽車廣州工廠於 2020 年 9 月开始動工,預計 2022 年底投產;武漢工廠 於 2021 年 8 月开始動工,預計 2023 年投產。公司快速擴張自有產能,三大工廠 總設計產能達到 40 萬輛,通過雙班生產可達年產 60 萬輛。快速擴張的自有產能 幫助公司實現交付快速提升,同時爲未來增長提供有力支撐。

電池電機供應商多元化布局,電池包從全盤採購走向自主集成。電機方面,小鵬 較早實現供應商多元化,主要合作方包括精進電機、方正電機、合普動力、上海 電驅動,四家供應商參與了小鵬在售車型的持續供應。電池方面,小鵬早期車型 主要以整包採購方式使用欣旺達和猛獅電池包,後來引進頂級供應商寧德時代並 逐漸轉向採購電芯進行電池包的自主集成。從最新的申報情況來看,小鵬爲實現 電池供應多元化布局,逐漸引入中創新航、億緯鋰能、蜂巢能源等,欣旺達和猛 獅或逐漸退出小鵬供應鏈序列。多元化的供應商布局幫助公司分散過度依賴單一 供應商、單一供應區域風險,更有助於公司實現更好的成本管控。

3.3、銷售服務網絡快速向中西部低线城市擴張,充電網絡加速建設

小鵬汽車採用“自建自營+授權經營、2S+2S、线上+线下”的新零售模式,銷售網 絡快速擴張。小鵬爲用戶提供“一體化,多觸點”的服務體驗,實現全國线上线 下價格統一、銷售流程一致、服務標准一致,保障用戶體驗;售後服務方面,小 鵬汽車依托自主开發的遠程診斷系統、智能理賠、移動服務等功能,提高用戶的 服務效率和智能體驗。

銷售網絡在中西部低线城市布局充分。從銷售網絡數量來看,截至 2022 年 10 月 21 日,小鵬以 413 家銷售門店在造車新勢力中處於領先地位。公司在山東、湖北、 福建、河南、四川、湖南、安徽、廣西等省份均具備完善布局,有望把握上述省 份新能源車滲透率快速提升的紅利。

持續擴大充電網絡,自營超充站數量快速增長。小鵬汽車自建自營超級充電站, 並持續通過高質量對外合作和服務運營,與優秀的夥伴共建智能生態圈,爲用戶 提供便捷的免費充電服務,有效解決智能電動車用戶的裏程焦慮。截至 22Q2 公司 在全國擁有充電站擴張至 977 座,包括 793 座 XPeng 自營超充樁和 184 座自營目 的地站。今年第三季度,小鵬汽車將從北京、上海、廣州、深圳等 G9 訂單前十名 的城市开始鋪設 S4 超快充設備。2023 年計劃在全國重點城市和核心高速公路沿 线完成 S4 超快充網絡覆蓋;到 2025 年,有望再建設 2000 座小鵬超快充站。

4、公司競爭優勢分析

4.1、團隊:研發技術團隊履歷優秀,組織架構迎來重大變革

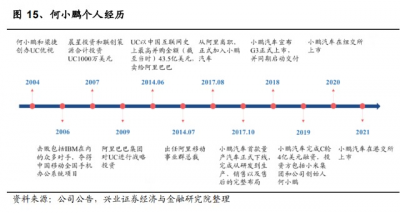

公司創始人何小鵬出身理工科,帶領團隊深耕技術護城河。創始人何小鵬先生理 工科技術出身及豐富的互聯網經驗奠定了公司高研發投入、深耕技術護城河的風 格。何小鵬先生於 1999 年 7 月獲得華南理工大學計算器科學學士學位,2004 年 和校友梁捷一同創立 UC 優視,UC 於 2012 年成爲安卓平台全球首個用戶過億的第 三方瀏覽器。2014 年 6 月,阿裏巴巴以 43.5 億美元整體收購 UC 優視,隨後何小 鵬在阿裏巴巴集團擔任移動事業群總裁、阿裏遊戲董事長及土豆網總裁等多個職 位。2017 年何小鵬從阿裏離職,出任小鵬汽車董事長。

核心管理團隊來自互聯網、汽車制造、自動駕駛、战略融資等領域。夏珩、何濤 兩位小鵬汽車聯合創始人,畢業於清華大學汽車工程系,兩人此前在廣汽研究院 負責新能源汽車和智能汽車控制系統的开發工作,夏珩現擔任聯合創始人、總裁, 何濤現擔任聯合創始人、高級副總裁。顧宏地博士爲前摩根大通亞太區投行主席, 於 2018 年 3 月加盟小鵬汽車,擔任小鵬汽車副董事長、總裁。互聯網副總裁紀宇 爲小鵬 Xmart OS 負責人,於 2004 年至 2010 年擔任騰訊無线技術實驗室主任, 在無线技術方面擁有逾 15 年經驗,在小鵬帶領團隊自主研發 Xmart OS 智能車 載系統。自動駕駛副總裁/自動駕駛院董事吳新宙畢業於清華大學電機工程系,獲 得 UIUC 電機工程博士學位,曾擔任高通高級工程總監及自動駕駛/高級駕駛輔 助系統團隊負責人。

研發人員數量及比例高。截止 2021 年底,小鵬員工數量爲 13933 人,其中研發人 員 5271 人,佔比 37.8%;理想員工數量爲 11901 人,其中研發人員 3415 人,佔 比 28.7%;蔚來員工數量爲 15204 人,其中研發人員 4809 人,佔比 31.6%。截至 2022 年 6 月底,零跑員工數量爲 5723 人,其中研發人員 1869 人,佔比 32.7%。 從研發人員數量及比例來看,小鵬均明顯領先同行。

組織架構迎來重大調整,未來何小鵬工作重心向產品傾斜。10 月 21 日,小鵬汽車 內部發布全員信,宣布進行重大組織架構調整,建立五大虛擬委員會組織和三個產 品矩陣組織。其中,五個虛擬委員會包括战略委員會、產規委員會、技術規劃委 員會、產銷平衡委員會和 OTA 委員會,前三個委員會由小鵬汽車董事長、CEO 何 小鵬親自掛帥,另外兩個委員會的負責人爲小鵬汽車聯合創始人兼副總裁何濤、 小鵬汽車副總裁陳永海,兩人直接向何小鵬匯報。三個產品矩陣則是 E 平台、F 平 台和 H 平台產品矩陣,分別負責橫向的 E、F、H 車型產品平台,由小鵬汽車銷售 副總裁廖清紅、小鵬汽車聯合創始人夏珩和小鵬汽車車身以及內外飾高級總監矯 青春負責,三位負責人也直接向何小鵬匯報。建立虛擬委員會組織有利於拉通公 司各條業務线的溝通渠道,提升協作效率,設立三個產品矩陣的目的則是確保以 客戶和市場導向爲主,端到端的負責產品全業務閉環。我們認爲,伴隨公司此次 組織架構調整,未來何小鵬工作重心向產品傾斜,提升公司產品規劃與營銷效率。

4.2、技術:智能駕駛+智能座艙技術+高壓快充三大技術強勢賦能

硬件方面,小鵬自主設計、开發和制造其核心車輛系統,包括與動力系統、電子 電氣架構、高壓快充相關的關鍵技術,爲消費者提供卓越和可靠的車輛性能和駕 乘體驗。此外,自研動力系統和電子電氣架構對小鵬汽車的安全性、可靠性和高 性能都至關重要。

動力總成系統

小鵬堅持自研動力總成系統,參與電池、電驅動及底盤等系統設計與开發。電池 方面,公司與供應商合作开發了 P7 的電芯。此外,公司集成了先進的能量回收制 動系統,該系統與 P7 的低空氣阻力和三合一的電驅動系統相結合,使 P7 能夠實 現高能效。公司還與一家德國工程設計公司合作开發 P7 的底盤,使公司能夠在性 能、駕駛性和操控性方面提供卓越的駕駛體驗。由於公司在車輛开發過程中的全 方位努力,P7 已經實現了行業領先的駕駛裏程。

電子電氣架構

小鵬電子電氣架構已實現從 EEA 1.0 到 EEA 3.0。小鵬第一代電子電氣架構 EEA 1.0 採用分布式的電子電氣架構,僅能實現局部 OTA;從 P7 开始,小鵬電子電氣 架構進入 2.0 時代,率先引入基於功能域控制器的架構,實現了整車級 OTA 和百 兆以太網通信;從 G9 开始,小鵬搭載基於中央超算+區域控制的第三代電子電氣 架構 EEA 3.0,實現無感 OTA,整車升級時間縮短至小於 30 分鐘。

X-EEA 3.0 電子電氣架構採用了中央超算+區域控制硬件架構,做到了硬件和軟 件的深度集成。區域控制器將網關、配電、機電控制等集成在一塊,大大減少了 ECU 的數目,线束拓撲得以簡化,线束密度也大大降低。G9 爲首款搭載 XPILOT 4.0 系統的車型。同時,依靠着小鵬全棧自研的技術,可以將各功能做平台化分配, 使軟硬件接口標准化,縮短开發周期,讓用戶更快用上更新的產品。此外,X-EEA 3.0 還支持整車級分層式軟件平台,將整車軟件做了系統軟件平台、基礎軟件平台、 智能應用平台的分層定義,以此使智能功能,如智能輔助駕駛系統、智能語音車 控車設、智能場景等功能做到快速开發和迭代。

高壓快充技術

在車端,小鵬自主研發 800V 高壓碳化硅平台:該平台能夠承受超過 600A 的充電 峰值電流,平台採用高能量密度、高充電倍率電池,可實現充電 5 分鐘續航 200 公裏。另一方面,800V 電氣架構能夠降低車內线束重量,進一步優化續航裏程。 包括保時捷、極氪、現代起亞等車企均已發布旗下的 800V 電氣架構,保時捷 taycan 是首款應用 800V 電氣架構的量產車型。此外,該平台使用碳化硅功率半導體,大 幅提升車輛的充電效率、續航裏程以及減輕車身重量。

在充電端,小鵬自研自建 480kW 高壓超充樁:高壓充電樁應用了液冷散熱技術、 內置安全檢測芯片及輕量化設計,能夠充分發揮 800V 平台的補能技術潛力。此 外,小鵬超充將在站端帶來自研儲能充電技術,採用儲能超充站及移動儲能車兩 種方式,通過削峰填谷,爲用戶帶來高效補能體驗的同時減輕電網壓力。未來, 小鵬超充將根據車主出行大數據持續加力布局,保障城市圈內出行補能,並在高 速公路服務區、高速公路出入口周邊布設超充網絡,滿足長途出行需求。 小鵬 G9 是國內首款基於 800V 高壓 SiC 平台、480kW 高壓超充樁的打造的量產 車,具備超充 5min、補能超過 200km 的能力。

XPILOT 和 XNGP

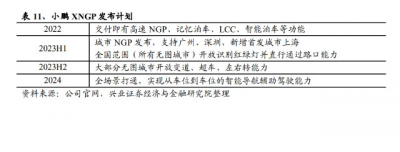

公司正在全力推進城市高等級輔助駕駛功能“城市 NGP”和全場景智能輔助駕駛 系統“XNGP”的應用落地。根據小鵬規劃,2023 年公司將建立全場景輔助駕駛 能力,邁入智能駕駛下半場,2025 年向全面自動駕駛無人駕駛進發。 XPILOT 將主要提供 LCC 道具居中輔助,VPA 記憶泊車,高速 NGP,城市 NGP 等場景輔助駕駛功能。針對 XPILOT 用戶,2022 年起至 2023 年上半年,小鵬 G9 Pro 版在交付即有高速 NGP、記憶泊車、LCC、智能泊車等功能基礎上,开放紅 綠燈識別、車道級導航功能,該功能在小鵬 P5 P 版、E 版,小鵬 P7 E 版、智尊版 也將开放,小鵬 P5 P 版的城市 NGP 將新增开放深圳、上海兩座城市,城市 NGP 與 LCC 增強版性能也將進一步提升。2023 年下半年,小鵬 G9 Pro 版的高速 NGP、 VPA、LCC 將迎來性能提升,以上所有版本車型的高速 NGP 功能也將在該周期內 迎來在限速調節、脫手檢測方面的策略優化。

XNGP 將無高精地圖區域的導航輔助駕駛、停車場導航輔助駕駛、高速 NGP、城 市 NGP 等全場景打通,實現從車位到車位的智能導航輔助駕駛能力。根據 XNGP 系統的落地計劃,2023 年上半年之前,在 G9 Max 版本車型上,除交付即有高速 NGP、記憶泊車、LCC、智能泊車等功能外,將在全國範圍(所有無圖城市)开放 識別紅綠燈並直行通過路口能力,城市 NGP 功能覆蓋廣州、深圳、上海三座城市。 2023 年下半年,在大部分無圖城市开放變道、超車、左右轉能力(部分高等級能 力可用範圍將根據用戶數量和測試進度分階段开放),2024 年完成全場景打通, 實現從車位到車位的智能導航輔助駕駛能力。

Xmart OS

公司的車載智能操作系統 Xmart OS 支持智能駕駛座艙,提供順暢、易操作和語 音控制的智能出行體驗。其支持多種智能互連功能,如增強的人工智能語音助手 功能、智能導航和應用商店。人工智能語音助手能夠進行連續的駕駛員—車輛對 話,並執行覆蓋廣泛場景的請求,其自 2019 年以來均維持超過 99%的使用率,全 場景語音系統可以實現定制化形象,音區覆蓋,連續對話,可見即可說等。車載 應用商店令公司的客戶能夠方便地存取第三方服務和資訊娛樂,也使公司能夠开 發自有的智能互連行業,爲所有參與者創造價值。 軟硬件集成和電子電氣架構方面的技術自研使小鵬能夠有效地提供 OTA 固件升 級。通過這些升級,小鵬能夠在整個產品生命周期內頻繁升級其已售汽車,爲用 戶帶來更多的功能和更好的駕乘體驗。XPILOT、Xmart OS、電子控制單元、動力 系統幾大關鍵技術棧中大部分軟、硬件功能均可通過 OTA 實現升級。通過快速增 長的上路行駛智能電動車數量和數據閉環能力,公司持續積累現場數據和邊角案 例,不斷測試自研算法並實現高頻升級。

4.3、產品矩陣不斷完善,期待新車型提振銷量

P7 上市超兩年,產品競爭力下滑。小鵬 P7 自 2020 年 7 月开始交付,2020 年銷量 排名電動轎車第 8 名,彼時核心競爭對手僅有特斯拉 Model 3、比亞迪漢等。伴 隨銷量持續提升,P7 在 2021 年銷量超過 6 萬輛,單月排名多次進入前五。2022 年以來,比亞迪漢、秦等中高端轎車銷量大幅增長,極氪 001 及零跑 C11 等後發 車型快速起量,小鵬 P7 銷量自 3 月達到 9174 輛歷史最高後开始震蕩下行,與競 品相比,P7 確實存在部分硬件功能落後、產品競爭力下滑等情況。

P7 改款有望於 22Q4 發布及 23Q1 开始交付,預計改款後需求有望迎來明顯提升。 P7 改款後智能駕駛能力、快充能力、座艙舒適性及智能化有望得到大幅提升。我 們認爲,P7 改款上市後單月銷量有望爬升至 8000-10000 輛,帶動小鵬銷量重回 增長軌道。

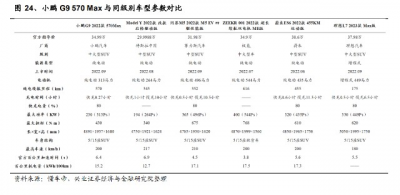

G9 具備強勁的產品力,我們預期單月銷量有望達到 5000 輛。與同級別及同價位 的競品相比,G9 具備領先的高階輔助駕駛能力及高壓快充能力,車內空間布局合 理,電耗水平明顯低於同級別競品,續航裏程明顯處於領先水平,性價比極強。 伴隨交付後用戶認可度提升,G9 銷量有望迎來持續增長,我們預期其單月銷量有 望超過 5000 輛。

2023 年兩款新車,產品矩陣不斷完善。小鵬目前四款在售車型,其中 G3 與 G9 分 別覆蓋 15-20 萬、30-50 萬 SUV 市場,P5 與 P7 核心銷售車型分別覆蓋 15-25 萬、 25-35 萬轎車市場。此外,明年公司還將上市兩款新車,預計將補充 20-30 萬 SUV 市場,以及 35 萬以上轎車市場,屆時公司將同時擁有 6 款定位及價格帶區分明顯 的在售車型,實現 15-50 萬轎車與 SUV 市場全覆蓋。 未來車型 SKU 將持續精簡。從小鵬目前在售車型發布順序來看(不考慮輔助駕駛 能力薄弱的 G3 車型),P7 具有 22 個 SKU,P5 具有 11 個 SKU,G9 修改後 SKU 爲 8 個,公司正在逐步減少復雜的 SKU。根據何小鵬指引,未來公司將進一步精簡車型 SKU,相信不管是在售車型還是未來新車型,消費者選車體驗都會得到大幅提升。

5、財務分析與行業對比

銷量與營收快速增長後進入瓶頸期,預計 23Q2 重回增長軌道。銷量方面,公司交 付量及收入水平在2020-2021年實現了快速增長,2021Q4達到歷史最高交付34561 輛及歷史最高汽車收入 81.87 億元,當季 12 月單月交付量達到 16000 輛歷史最 高水平,2021 年累計交付量亦登頂新勢力龍頭。2022 年以來,公司季度交付量回 落至 34000-35000 輛,收入明顯回落。由於在售車型競爭力下滑、新車型仍需爬 坡時間、改款車型在 23Q2 上量,預計 22Q4-23Q1 小鵬交付量仍將承受較大壓力, 23Q2 有望迎來企穩增長。我們認爲,15-50 萬元汽車市場空間廣闊,伴隨公司產 品力和消費者認可度的持續提升,公司銷量有望從 23Q2 开始重回增長軌道。

中高端市場競爭激烈,公司毛利率較低但仍有較大提升空間。小鵬定位大衆、年 輕市場,22Q2 單車收入約爲 20.2 萬元,直面特斯拉、比亞迪競爭,同期蔚來/理 想分別爲 38.2/29.6 萬元。與造車新勢力同行相比,公司毛利率水平較低,2022 年 Q2 爲 9.1%,同期蔚來/理想分別爲 16.7%和 21.2%。我們認爲,小鵬定位中高 端,目標市場競爭激烈,消費者價格敏感度非常高,難以享有品牌溢價。後續伴 隨公司產品競爭力提升,價格逐步向 25-50 萬區間上探,以及交付量提升帶來規 模化效應提升,公司毛利率有較大提升空間。

公司大力投入研發和營銷,費用率高居行業第一。由於研發投入高,小鵬研發費 用率常年保持行業第一,研發开支的提高能夠強化公司智能化軟硬件技術的優勢 及加速新車型的推出。同時小鵬銷售費用率較高,較高的銷售費用有助於公司在 高速成長初期擴大規模和推廣品牌。2022 年來,小鵬研發與銷售費用有所控制, 季度研發費用穩定在 12-13 億元,銷售費用穩定在 16-17 億元。隨着銷售規模與 品牌知名度的提升,公司未來費用率下降和盈利能力改善的空間依舊較大。

小鵬在手現金充足,支撐未來持續投入與發展。通過在資本市場的持續融資,截 至 2022 年 6 月 30 日,小鵬現金及等價物、受限制現金、短期存款、短期投資及 長期存款爲 413 億元,在手現金非常充裕,能支撐未來幾年公司擴張所需較高研 發及生產銷售投入。

6、盈利預測

銷量預測

2022 年:1-10 月公司交付量爲 10.347 萬,11-12 月伴隨 G9 逐步上量公司交付有 望企穩回升,我們預計公司 2022 全年交付量有望超過 12 萬輛,同比增長 22.4%。 2023-2025 年:伴隨 P7 改款於 23Q1 开啓交付及兩款全新車型上市,我們預計公 司銷量將在 2023 年第二季度重回增長通道。預計 23 年全年交付量有望達到 15.8 萬輛,同比增長 31.4%。2024 年开始,小鵬自動駕駛、智能座艙及高壓快充等技 術進一步成熟,產品競爭力有望大幅增長增強,我們預計公司 2024-2025 年將分 別交付新車 27.1、38.2 萬輛,分別同比增長 71.4%、41.4%。

單車收入及毛利率預測

平均單車收入持續上探,毛利率逐步提升:伴隨 G9 及後續較高價格新車型的相繼 推出,我們預計公司單車 ASP 將持續上升,2023-2025 年有望分別達到 23.6/24.4/25.1 萬元。毛利率方面,伴隨較高價格及毛利率車型上量,我們預計 公司 2023-2025 年平均單車毛利率將逐步提升至 13.0%、15.0%、15.7%。

收入預測

伴隨公司新車銷量及單車價格的持續增長,我們預計公司 2022-2025 有望分別實 現汽車收入 251.63、387.97、667.03、971.40 億元,分別同比增長 28.1%、54.2%、 71.9%、45.6%。伴隨公司新車銷量的持續增長,存量客戶增加帶動售後及周邊產 品收入穩健增長,我們預計公司 2022-2025 有望分別實現其他銷售收入 24.44、 51.70、100.45、151.39 億元。綜合來看,我們預計公司 2022-2025 有望分別實現 營業收入 269.18、410.80、706.15、1026.72 億元,分別同比增長 28.3%、52.6%、 71.9%、45.4%。

毛利預測

汽車毛利率:伴隨公司汽車銷量增長,較高價格及盈利能力車型佔比提升,我們 預計公司 2023-2025 年汽車毛利率將分別提升至 13.3%、15.1%、15.6%。 其他銷售毛利率:伴隨周邊產品銷售收入,預計公司其他銷售毛利將持續提升。 綜合毛利:綜合來看,我們預計公司 2022-2025 年有望分別實現毛利 31.04、60.83、 116.10、173.52 億元,綜合毛利率分別爲 11.5%、14.8%、16.4%、16.9%。

公司費用預測

未來幾年費用持續高增長:公司自研自動駕駛和智能座艙,相關研發人員和投入 將持續增長,伴隨車型增加以及銷量的持續提升,門店、廣告等投入持續增加, 我們預計公司營業費用將繼續保持大幅增長。我們預計 2022-2025 年公司研發費 用分別爲 56.16、66.81、74.72、83.61 億元,預計 2021-2025 年公司銷售費用分別 爲 73.89、76.62、77.22、81.12 億元。

利潤預測

盈利時點或爲 2025 年:銷量大幅提升有望帶來公司的研發、銷售費用率持續下 降,此外毛利率持續提升有望幫助公司利用毛利逐步覆蓋研發、銷售費用,我們 預計公司 2022-2024 年將分別虧損 97.16、73.14、27.46 億元,預計 2025 年能扭虧 爲盈,實現淨利潤 14.09 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬汽車研究報告:道阻且長,行則將至

地址:https://www.breakthing.com/post/29650.html