近期,摩根大通解讀了美股市場,其認爲總體水平上,美股會出現战術性反彈,並表示最近的市場調整有些過頭。

摩根大通在中期內仍傾向於價值股而非成長股,但承認成長股在短期內更有反彈的潛力,尤其是科技股。

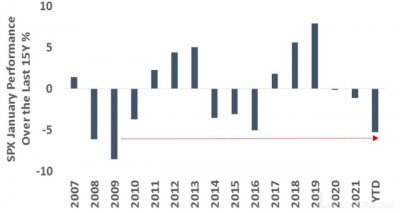

2009 年以來最糟糕的 1 月

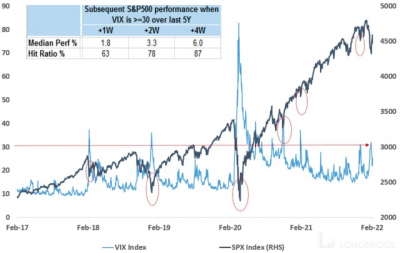

由於這次調整,一些投資者情緒/技術指標最近觸及極端看跌/超賣水平,摩根大通表示,但經濟沒有出現衰退的跡象,這是不合理的。

其中恐慌指數 (VIX) 最引人注目,因爲它最近突破了 30,在過去 5 年裏,這個水平通常見證了市場在隨後的 1-4 周內上漲 2-6%,勝率高達爲 63-87%。

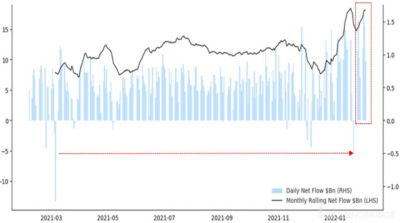

摩根大通指出,逢低买入的战術也得到了美國散戶投資者的支持。

在 1 月 21 日報告了自 2021 年 3 月以來最嚴重的資金流出後,散戶投資者連續幾個交易日买入股票。

盡管技術面超賣和人氣指標極端看跌預示着美股可能出現反彈,尤其在全球經濟仍在改善的環境下。但從中期來看,情況並不樂觀。

從歷史上看,一月份的下跌往往不是年度股市表現的好兆頭。

自 1928 年以來,標普 500 指數有 37 年在一月份出現下跌,最終年度看,其中有 54% 的年份出現下跌,平均回報率爲-13%。

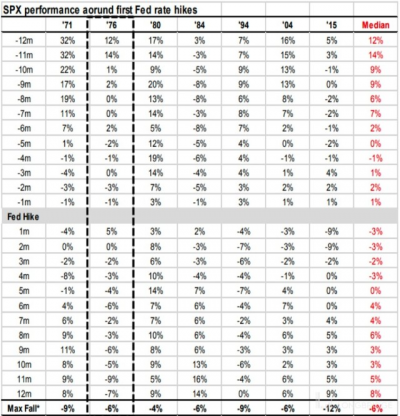

不容忽視的美聯儲加息

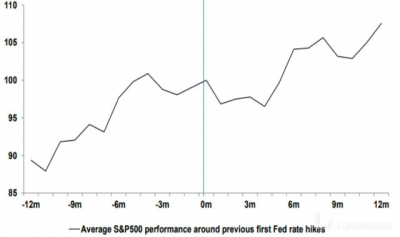

此外,歷史表明,美聯儲首次加息後,市場回報率在隨後的 1-3 個月間確實變爲負值。

然而,在接下來的 6-12 個月裏,市場會再創新高。

一個顯著例外是 70 年代中期的加息周期,當時美國仍處於 “上世紀 70 年代的大通脹” 之中。

在美聯儲首次升息後僅一個月,標普 500 指數每個月的回報率都持平或爲負。

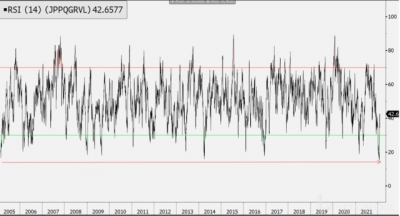

科技股將技術性反彈?

摩根大通表示,成長股,尤其是科技成長股,看起來最超賣,可能會出現战術性反彈……

從战術上講,摩根大通承認成長股相對於價值股更有反彈潛力,因爲該指數最近觸及自 2005 年有數據以來的最大超賣 RSI(相對強弱指數)水平。

此前 Meta 公布財報不及預期,導致科技股在上周稍早反彈後再次下跌。

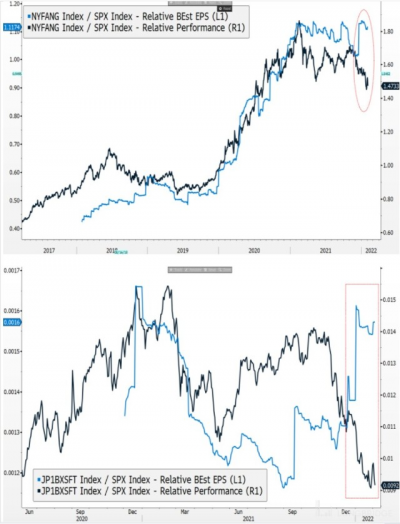

摩根大通表示,納斯達克指數最近的調整有點過頭了,尤其是將其與近期的 EPS(每股收益)相對趨勢相比較的話。

無論是 FAANG 還是非 FAANG,最近的下跌看起來與 EPS(每股收益)相對趨勢截然不同,相比之下,後者趨勢性仍然保持良好。

雖然納指的 30 日波動率最近確實有所上升,但仍低於近年來的峰值 (例如 2020 年疫情恐慌期間),更不用說在互聯網泡沫、全球金融危機、歐盟債務危機等危機時刻。

所有這些都表明,FAANG 的相對市盈率 (目前已跌至我們 2018 年开始數據以來的最低水平) 正處於一個有吸引力的战術性反彈的切入點。

中期依舊看好價值股

然而,從中期來看,考慮到宏觀環境,摩根大通仍認爲價值股優於成長股。

美聯儲變鷹派/高通脹持續/仍然高於我們所處的趨勢 GDP 增長。

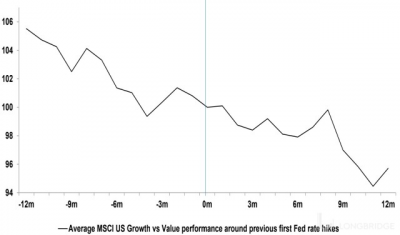

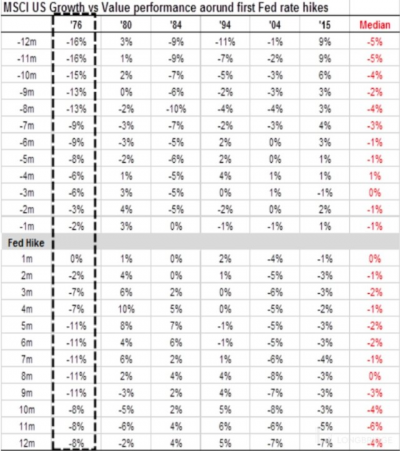

從歷史上看,美聯儲加息周期的开始,在第一次加息之前和之後,成長股都可能弱於價值股。

下表顯示了美聯儲首次加息前的 12 個月至加息後的 12 個月期間,“成長與價值”(Growth vs Value) 的月度相對表現。

有趣的是,70 年代中期,當時通貨膨脹率仍然很高。成長股與價值股的表現均不佳,無論是在加息之前還是之後。

不過,價值股相對成長股表現更強勁,而且在通脹正常化到平均水平之前,也沒有看到價值股的相對表現見頂。

這意味着,即使 CPI 數據最早從下周开始回落,在通脹完全正常化之前,我們可能仍不會看到價值股持續表現低於成長股。

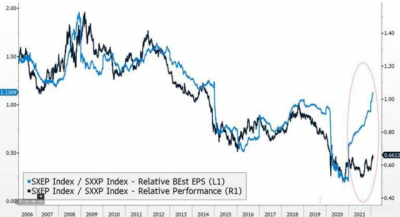

對衝基金开始买入能源板塊

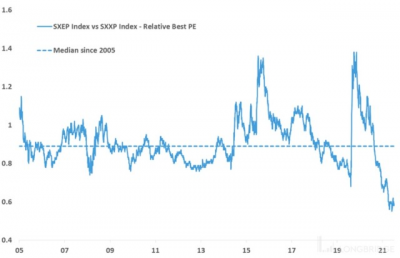

迄今爲止,歐洲油氣股指數(SXEP)一直是歐洲表現最好的板塊,但盡管如此,其相對表現趨勢仍遠遠落後於 EPS 預期(每股收益)的持續反彈。

在過去的 15 年裏,兩項數據之間從未出現過如此大的差距。

對衝基金在這一領域的买盤仍相當有限。是什么因素導致高頻交易對該行業的興趣大幅上升?我們認爲,可能是中國的影響力,也可能是美聯儲或在 3 月首次加息。

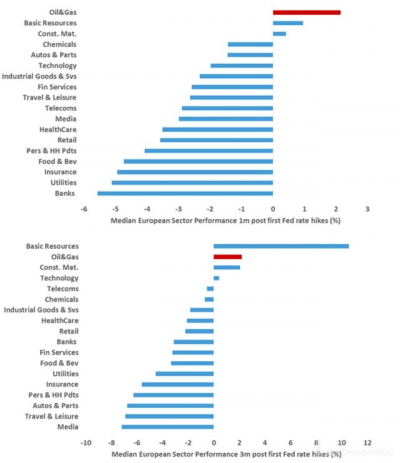

如下圖所示,在美聯儲首次加息一個月後,能源行業通常是各行業中表現最好的。三個月後,也是表現第二好的行業 (僅次於礦業)。

摩根大通認爲現在买入還不算太晚。該行業未來一年的遠期 PE 仍處於 17 年以來的低點附近。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:摩根大通:15 張圖洞悉當下美股

地址:https://www.breakthing.com/post/2972.html