來源:招股書

來源 | 活報告

數據支持 |

摘要:梅斯健康於2022年11月9日向港交所遞交招股書,擬在香港主板上市,公司是中國最大的在线專業醫師平台之一。2021年收入爲3億元(年復合增長率爲34.17%),毛利1.9億,毛利率63.75%,2022年前六個月收入1.2億元,毛利0.7億元,毛利率61.6%。

S&TLiveReport獲悉,成立源於2012年梅斯健康控股有限公司MedSci Healthcare Holdings Limited(以下簡稱“梅斯健康”)於2022年11月9日在港交所遞交上市申請,擬香港主板上市。這是該公司第2次遞交上市申請,聯席保薦人爲中金和麥格理。

根據弗若斯特沙利文的資料,按2021年注冊醫師用戶及平均每月活躍用戶計,公司運營中國最大的在线專業醫師平台之一。根據弗若斯特沙利文的資料,於2021年12月31日,公司的平台擁有約2.6百萬注冊醫師用戶,且於2021年公司的平均每月活躍用戶達約2.5百萬人數,在中國在线醫師平台中兩方面均處於領先地位。公司的梅斯醫學平台上具有副主任醫師及以上職稱的資深醫師百分比很高。於2020年12月31日,根據國家衛健委數據,公司梅斯醫學平台的注冊醫師(具有副主任醫師及以上職稱)用戶總數佔中國取得副主任醫師及以上職稱的醫師總數的68.8%。

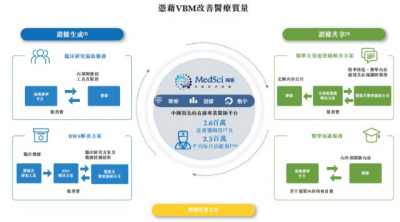

公司涵蓋基於價值的醫學(“VBM”)的全生命周期,包括證據生成、證據共享及醫療決策支援。

就證據生成而言,公司專注於利用公司的醫學學術專業知識及技術來支持醫師及制藥及醫療器械公司分別進行臨牀及真實世界的研究(“RWS”),以產生醫學證據。

就證據共享而言,公司透過在梅斯醫學平台向醫師用戶提供全面的醫療知識數據庫,並將該等醫師用戶與公司創造或公司合作的KOL或制藥及醫療器械公司的學術醫療內容聯絡結合,以共享證據。

公司所提供的服務透過指導醫師的處方決定來增強醫療決策過程,以促進合理使用醫療產品,並爲患者創造更高的價值及提供更好的護理。

下圖概述公司的服務產品以及VBM的生命周期:

來源:招股書

公司提供全面解決方案,滿足客戶的需求及要求。在基於價值的醫學的全生命周期中,從證據生成、證據共享到醫療決策支持,公司的主要業務包括:

.精准全管道營銷解決方案。得益於公司龐大的資深醫師用戶群及高比例的醫師用戶,公司認爲公司成爲制藥及醫療器械公司進行數字營銷的首選平台。於往績記錄期間,公司主要通過向制藥及醫療器械公司提供精准全管道營銷解決方案產生收入。

.醫師平台解決方案。公司的醫師平台解決方案主要包括醫學知識服務及臨牀研究輔助服務,通過該等服務,公司可將最新的醫學知識信息提供給醫生,並在其臨牀研究期間爲醫生提供支持。

.RWS解決方案。公司RWS解決方案主要涉及向制藥及醫療器械公司提供關於其產品安全性及有效性的真實世界循證研究。

投資亮點

.按注冊醫師用戶及平均每月活躍用戶計,領先的在线專業醫師平台

.領先的醫學專業知識及研究支持能力得到業界的高度認可

.與各業務线產生協同效應的數字營銷首選平台

.捕捉行業趨勢的創新能力

.富有遠見、經驗豐富的管理團隊,擁有強大的投資者基礎

公司資料:

官網:www.medsci.cn

公司地址:中國上海市松江區莘磚公路258號34號樓18樓

香港地址:香港九龍觀塘道348號宏利廣場5樓

查看招股書:點擊文末“閱讀原文”

財務分析

截至2021年12月31日止3個年度及截至2021年及2022年5月31日止6個月:

收入分別約爲人民幣1.7億元、2.2億元、3億元、0.9億元及1.2億元,年復合增長率爲34.17%;

毛利分別約爲人民幣1億元、1.2億元、1.9億元、0.6億元及0.7億元,年復合增長率爲40.68%;

研發分別約爲人民幣0.2億元、0.2億元、0.2億元、0.1億元及0.1億元,年復合增長率爲10.71%;

淨利潤分別約爲人民幣0.2億元、0.3億元、-1.5億元;

毛利率分別約爲57.99%、54.22%、63.75%、61.51%及61.60%;

研發佔虧損比分別約爲-116.47%、-62.80%、16.11%、-586.81%及7.26%。

公司收入、毛利和都呈現快速增長,其中收入的年復合增長率爲34.17%;

研發投資基本穩定在0.2億左右,毛利率基本穩定在5-60%左右;

公司利潤和利潤率都出現下滑,原因是2021年出現1.5億虧損,不過其中可轉換可贖回優先股的公允價值虧損1.9億,如果將此排除,經調整的利潤爲0.4億,同比相比還有增長;

截至2022年5月31日,公司貿易應收0.21億、账上現金5.71億、流動負債1.6億、經營活動現金流爲負0.33億。

行業前景

中國健康及保健市場

就2020年醫療總开支而言,中國是全球第二大醫療市場。根據弗若斯特沙利文的資料,中國醫療總开支由2017年的人民幣5.3萬億元增加至2021年的人民幣7.6萬億元,復合年增長率爲9.5%。未來中國醫療總开支將繼續快速增長,預計到2025年及2030年將分別達至約人民幣11.0萬億元及人民幣16.3萬億元,2021年至2025年的復合年增長率爲9.9%,2025年至2030年的復合年增長率則爲8.0%。

隨着醫療總开支的增長,中國制藥及醫療器械市場亦得以擴張。

根據弗若斯特沙利文的資料,中國藥品市場規模由2017年的人民幣1.4萬億元增長至2021年的人民幣1.6萬億元,復合年增長率爲2.7%,而醫療器械市場規模從2016年的人民幣3,700億元增加至2020年的人民幣7,298億元,復合年增長率爲18.5%。預計藥品市場及醫療器械市場均將進一步增長,到2025年分別達到人民幣2.1萬億元及人民幣1.2萬億元,及於2030年分別達到人民幣2.7萬億元及人民幣1.7萬億元。

由於中國制藥及醫療器械公司的增長,研發的不斷突破、臨牀需求的不斷增加、支付能力的提升以及促進藥品創新的利好政策,爲整個生物制藥行業帶來了巨大的機遇,爲未來的發展鋪平了道路。下表載列中國藥品市場按仿制藥及生物類似藥以及創新藥物劃分的明細:

來源:招股書

數字醫療營銷服務市場

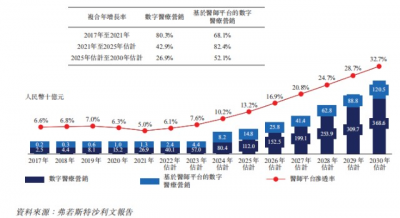

醫療營銷可進一步分爲傳統醫療代表營銷及數字醫療營銷。集中化及批量採購制度、創新藥物及醫療器械激增導致的競爭加劇及COVID-19疫情對线下行銷的限制以及數字技術的快速發展,迫使制藥及醫療器械公司尋找具有成本效益的營銷解決方案,將其醫療產品商業化。因此,中國數字醫療營銷市場由2017年的人民幣25億元增長至2021年的人民幣269億元,復合年增長率達80.3%,預計到2025年及2030年市場將進一步增長,分別達到人民幣 1,120億元及人民幣3,686億元,2021年至2025年的復合年增長率爲42.9%,2025年至2030年的復合年增長率爲26.9%。

於數字醫療營銷市場中,基於醫師平台的數字醫療營銷市場由2017年的人民幣2億元增長至2021年的人民幣13億元,復合年增長率達68.1%,預計到2025 年及2030年市場將進一步增長,分別達到人民幣148億元及人民幣1,205億元,2021年至2025年的復合年增長率爲82.4%,2025年至2030年的復合年增長率爲52.1%。

下表載列數字醫療營銷市場及基於醫師平台的數字醫療營銷市場的市場規模以及基於醫師平台的數字醫療營銷滲透率:

行業地位

於往績記錄期間,我們精准全管道營銷解決方案的客戶包括全部2021年全球20強制藥及醫療器械公司(按收入計)、2021年全球 50強制藥及醫療器械公司(按收入計)的82%、截至2021年12月31日根據第五套上市准則在科創板上市的新藥公司的50%及截至2021年12月31日根據上市規則第十八A章在香港聯交所上市的生物科技公司的43%。

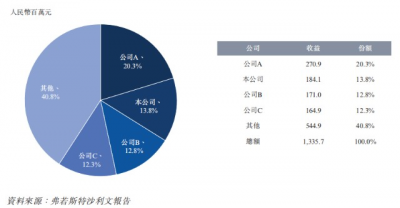

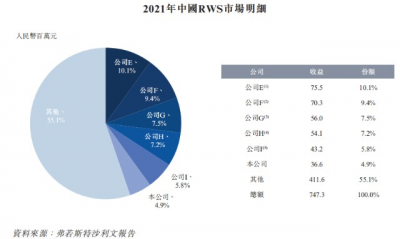

下圖載列2021年中國基於醫師平台的數字醫療營銷市場的市場份額及排名:

來源:招股書

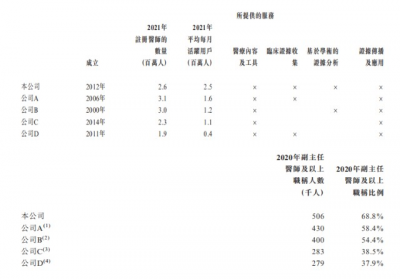

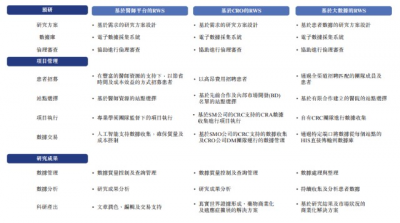

中國的醫師平台服務市場推陳出新、發展迅速。大量參與者已進入該市場,亦有衆多潛在的新進入者。根據弗若斯特沙利文的資料,於2021年按注冊醫師用戶及平均每月活躍用戶計,我們營運中國最大的在线專業醫師平台之一。下表載列於2021年中國主要醫師平台所提供的服務及注冊醫師數量以及平均每月活躍用戶,以及於2020年中國主要醫師平台具有副主任醫師及以上職稱用戶的數量及比例:

根據弗若斯特沙利文報告,目前中國RWS市場主要有三種類型的參與者,即基於醫師平台的RWS、基於CRO的RWS及基於大數據的RWS。下表概述不同RWS參與者的重大差異。

基於醫師平台的RWS、基於CRO的RWS及基於大數據的RWS根據該等公司於業務起步階段的優勢及特色進行分類。隨着該行業的發展,基於醫師平台的RWS、基於CRO的RWS及基於大數據的RWS正在逐步實現更廣泛的服務覆蓋範圍並彌補各自不足。下表載列2021年中國RWS服務市場的前六名市場參與者(按收益計):

同行業公司IPO對比

本次選取的同行業對比公司爲:醫脈通(HK:02192)

醫脈通科技有限公司是一家主要運營在线專業醫師平台的中國投資控股公司。該公司運營三個業務部門。精准營銷及企業解決方案部門包括精准營銷解決方案及企業解決方案。其中精准營銷解決方案包括數字推送、營銷咨詢以及內容創建服務。企業解決方案的收益主要是軟件即服務(SaaS)。醫學知識解決方案部門主要提供專業醫學信息和醫療軟件服務。智能患者管理解決方案部門主要提供在线患者咨詢及處方服務和患者管理服務。該公司主要在國內市場开展業務。公司自主开發的醫脈通平台廣獲中國醫師認可,已成爲最受歡迎的專業醫療平台,讓公司成爲中國制藥及醫療設備公司精准數字醫療營銷的首選平台。

來源:

主要股東

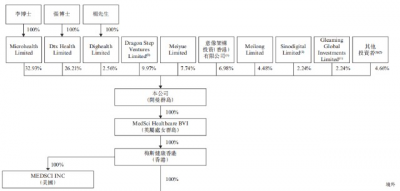

李博士、張博士、Microhealth Limited、Dtx Health Limited及Dighealth Limited爲公司的控股股東。

截至本文件日期,(i)李博士(張博士的配偶,透過Microhealth Limited)、(ii)張博士 (李博士的配偶,透過Dtx Health Limited)及(iii)楊先生(Dighealth Limited) 分別持有公司已發行股份總數的約32.93%、26.21%及2.56%。因此,李博士、張博士、楊先生,Microhealth Limited、Dtx Health Limited及Dighealth Limited合共控制公司約61.7%的已發行股份。

來源:招股書

管理層情況

張發寶博士,46歲,創辦人之一、執行董事、董事會主席。負責公司的整體战略發展、企業管治及管理。曾經任安徽中醫藥大學兼職副教授,並自2021年5月起擔任世界中醫藥學會聯合會常務理事。安徽中醫學院取得針灸學士學位及中西醫結合碩士學位。中國科學院大學獲得自然科學博士學位。張博士是李欣梅博士的配偶。

李欣梅博士,47歲,創辦人、執行董事、首席執行官。負責公司整體战略規劃、組織發展及監督業務運營。在佛羅裏達州立大學擔任博士後研究員及在得克薩斯大學西南醫學中心擔任博士後研究員。任安徽中醫藥大學兼職教授。安徽中醫學院(取得中醫學學士學位及中西醫結合碩士學位。中國科學技術大學取得生物物理學博士學位。

樊傑先生,51歲,執行董事兼聯席首席執行官,主要負責公司業務管理,重點關注數字營銷及真實世界研究業務线。擁有25年以上的藥品營銷及銷售經驗。曾在西安楊森制藥有限公司工作,在中國華南理工大學獲得工商管理學士學位(網絡教育)及EMBA學位。

王帥先生,42歲,執行董事、副總裁。彼負責公司業務運營的總體战略規劃及總體管理與執行。曾任職於北京訊博恆泰科技發展有限公司,任職於北京金葉天盛科技有限公司銷售總監,任北京朝康聯信息科技有限公司總經理,中國醫科大學取得臨牀醫學學士學位。

上市前融資

來源:

中介團隊

據捷利交易寶數據統計,梅斯健康中介團隊共計10家,其中保薦人共計2家,近10家保薦項目數據表現一般;公司律師共計3家,綜合項目數據一般。整體而言中介團隊歷史數據表現一般。

來源:

保薦人承銷歷史業績

中金近期保薦的破發率爲43.57%;

麥格理近期保薦的破發率爲44.0%。

來源:

輿情分析

目前通過企查查網站無法查到梅斯健康控股有限公司的任何負面消息,通過查詢其運營主體公司上海梅斯醫藥科技有限公司,發現具有如下風險提示:

135個自身風險中,該公司被起訴75項,因侵害作品信息網絡傳播權糾紛而起訴;

88個周邊風險中,該公司投資的公司進行了兩次簡易注銷;該公司投資的春谷生物醫藥科技公司因合同糾紛,侵害作品信息網絡傳播權糾紛,其他案由而起訴他人或公司;

1個歷史風險中公司因未按時履行法律義務而被法院強制執行;

121個預警提醒中,主要都是該公司發生了信息變更(法定代表人,投資人,主要人員,注冊資本,注冊地址,名稱)提示信息。

整體來看,一家2012年就开始經營的公司,法律訴訟方面屬於比較正常的範圍,網上並不存在大規模的負面輿情。

近期港股IPO市場情況

據捷利交易寶數據統計,近10家上市新股發行總市值均值爲197.00億,其中最大市值爲中創新航,最小市值爲GC CONSTRUCTION;發行PE均值爲85.18倍,PE整體水平偏上;申購人數均值爲2758;超購倍數上,均值爲3.54倍左右;基石佔比上,目前基石比例均值維持在31.54%,整體來說,基石比例均值近期略有回落;

暗盤及首日收益率上,9月底,超購王數科集團暗盤不及預期,首日表現更是令人大跌眼鏡,緊隨的零跑汽車,首日表現那可真是一個都別想跑,萬物雲相比起來似乎也沒那么難看;10月初,艾美疫苗首日微漲,中創新航收平,健世科技及GC CONSTRUCTION表現尚可;10月中旬,潤歌互動暗盤及首日大漲,又是一家小市值公司黑馬,緊隨其後的元宇宙第一股 飛天雲動暗盤及首日均跌超4%;11月初,巨子生物這位吸金獸暗盤及首日表現較爲不錯,緊接着心泰醫療暗盤及首日幾乎走平,多想雲暗盤大漲,首日高开低走,收漲2.04%。截至目前,暗盤漲跌整體均值約爲11.32%,而首日約爲12.67%。

來源:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:在线專業醫師平台龍頭「梅斯健康」遞表港交所,收入增長快、毛利高

地址:https://www.breakthing.com/post/29782.html