布局 “風光儲電氫” 五大領域的陽光電源,光伏逆變器和儲能是想象空間的支柱

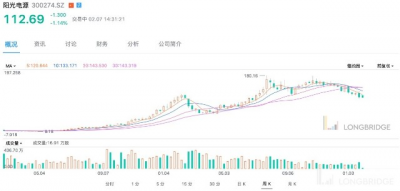

躋身光伏三劍客的陽光電源,廣受資本市場的喜愛。在產業鏈價格上漲、下遊裝機需求被抑制的 2021 年,陽光電源的股價仍實現了超 100% 的增長。逆變器身處 “硅料 - 硅片 - 電池片 - 組件” 價格博弈最激烈的環節之外,單純美滋滋地享受光伏裝機需求的提升。並且依靠國內低成本的產業鏈紅利和海外市場更大的利潤空間,公司抓住機遇,實現了量利雙豐收,陽光電源的投資邏輯很順暢。

不過 2022 年光伏板塊开年不利,公司股價已經回撤超 20%。長橋海豚君將分上下兩篇,嘗試判斷陽光電源的投資機會。

數據來源:長橋證券(長橋 longbridge)

關於陽光電源,長橋海豚君核心關注以下問題:

1、陽光電源在廣大股民心中貼的是光伏逆變器的標籤,但初識陽光電源,公司業務範圍不止於光伏逆變器,而是涵蓋 “風光儲電氫” 五大領域,妥妥地在新能源賽道撒了一張大網,走業業務多元化路线的公司,我們首先需要明確公司的業務重點和邊際。

2、公司所處的光伏、風電、儲能等主賽道未來的空間和成長性幾何?競爭格局如何?

3、逆變器領域爲何能走出光伏三劍客之一的陽光電源?逆變器業務是否和牢固的護城河?公司的核心競爭力來自哪裏?

4、公司股價前高 180 元,2 年 20 倍,超越 “光伏茅” 隆基的漲幅,近期回調幅度超 30%,是否是合適的入場機會?公司價值幾何?

本篇主要回答前兩個問題,先上結論:

1、陽光電源的業務重點和邊界

不論是光伏逆變器、風電及儲能變流器,技術上一脈相承,這些產品本質上都屬於電力控制設備,邊界則向下延伸至電站投資开發(相當於光伏電站和風電場的建設包工)、儲能系統(無電芯战略),其中電站投資开發從收入上講是公司第一大業務,但因爲薄利、前置投入大等特徵,並不受資本市場追捧。至於制氫設備則是處於早期的培育項目。

2、陽光電源核心賽道風光儲等主賽道的行業增速和競爭格局

光伏賽道長坡厚雪,2021-2025 年年均復合增速 15-20%,行業空間和成長性毋庸置疑。從格局來看,國內逆變器企業走向全球,陽光電源和華爲是唯二的市佔率在 20% 左右的玩家,市場優勢明顯。

風電賽道相比光伏,不算性感,新增裝機預測並沒有太高的增速,核心關注海風新增裝機佔比提升的結構性機會。從格局來看,風電變流器市場呈現第三方供應商與風機廠自供的 “二元” 競爭格局,國產替代的進行也基本走完,作爲第三方風電變流器供應商,陽光電源的風電變流器業務看點有限。

儲能成長潛力大、增速高。是實現雙碳目標的三板斧之一,電化學儲能是未來儲能的主流方式,目前正處於行業發展初期,2021-2025 年有望保持年化 50% 的高增速發展。高成長性疊加低技術門檻,吸引了衆多的潛在參與者,市場競爭格局尚未明晰,陽光電源依靠先發優勢建立起來的市場領先地位也不穩固。

電站投資开發是苦差事。廣義上屬於建築行業的領域,與其電力控制設備制造相去甚遠,主要體現在利潤薄且不穩定、重資產屬性等。陽光電源的電站投資开發,本質上是賺取辛苦費和材料價差,而從公司整體業務布局來看,有利於公司逆變器、變流器等的出貨。

以下爲正文:

一、業務結構:風光儲電氫多元化發展

衆所周知,陽光電源是光伏逆變器行業龍頭,但初識陽光電源,需要知道陽光電源不止於光伏逆變器。

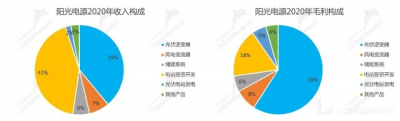

從收入結構來看,2020 年公司第一大業務是電站投資开發,收入佔比達 43%,光伏逆變器是第二大業務。但因爲電站投資开發業務盈利性較差,2020 年毛利率僅 10%,而光伏逆變器的毛利率高達 35%,毛利率的巨大差異導致了收入和利潤結構的不同。從利潤貢獻的角度來看,光伏逆變器貢獻了接近六成的毛利潤。

除了光伏逆變器、風電變流器、儲能系統、電站投資开發之外,公司其他業務中包含新能源車電控、充電樁、新能源制氫系統等產品,因此公司業務範圍涵蓋了 “風光儲電氫” 五大領域,在整體战略選擇上,陽光電源是明確的多元化發展战略,依靠產業鏈協同、技術協同等拓展新業務。

目前風光儲是公司的主營業務,電控、充電樁、制氫設備等產品是邊角業務,本次覆蓋不重點介紹。

數據來源:公司公告,長橋海豚投研

數據來源:公司官網

二、光伏逆變器:陽光電源的拳頭業務

光伏逆變器是光伏發電中連接光伏組件和電網的重要設備。火電、水電、核電、風電等都是通過發電機組發出來的電,可以直接發交流電,但光電是電池正負極發出來的電,只能是直流電,直流電不能直接並網,也不能直接供給用戶端使用,因此必須經過直流到交流的轉變,而直流變交流的裝置就是逆變器。

逆變器除了直流變交流的功能之外,還會集成 MPP 跟蹤組件,通過逆變器檢測電流、配合控制支架尋找最優角度,從而提升發電量,因爲光伏系統的電氣特性會隨太陽輻射的強度、方向、溫度的變化而變化,因此逆變器起到了監管電流的 “管家角色”,也被稱爲光伏電站的大腦。

行業成長性方面,光伏逆變器需求受光伏新增裝機量和更換兩個因素驅動,光伏逆變器的壽命普遍在 10-12 年,意味着在光伏電站 25 年的壽命期間內,必然需要更換一次逆變器。

由於光伏是近幾年才逐漸加快發展的,需求結構中主要由新增裝機需求推動,因此光伏逆變器的行業規模一般由光伏電站新增裝機容量推動,也是光伏逆變器公司的核心業績驅動因素。

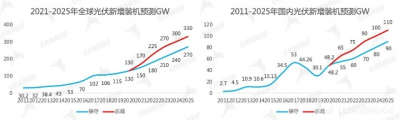

下圖對全球及國內光伏新增裝機的預測:碳中和是全球共識,爲光伏行業鋪好了長達 30 年的成長之路,而光伏行業自身又進入了平價時代,市場測算未來 5 年 2-3 倍,對應年化增速 15%-20%,而 2025 年並非光伏行業的終點,全球碳中和實現時間在 2050-2060 年,長坡厚雪,行業空間和成長性毋庸置疑,無需贅述。

數據來源:CPIA《中國光伏行業 2020 年回顧與 2021 年展望》,長橋海豚投研

競爭格局方面,光伏逆變器的主要技術已經成熟,大廠商在產品可靠性、轉換效率等核心參數方面基本處於同一水准,龍頭很難在技術上產生隔代的領先優勢,而當前逆變器的差異化也只能體現在控制算法的設計、新興應用場景的滿足上。

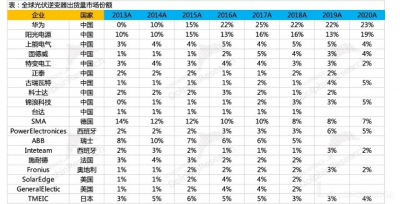

下圖是主要逆變器廠商的全球市佔率,國內逆變器企業依靠國內低成本產業鏈走向全球。

從絕對市佔率來看,華爲和陽光電源是全球逆變器絕對龍頭,屬第一梯隊,市佔率分別在 20% 左右,德國的 SMA、國內的錦浪科技、古瑞瓦特、固德威、上能電氣等屬於第二梯隊(第二梯隊中也不乏國內企業),市佔率均爲個位數。從趨勢上看,國內企業逐漸侵蝕海外企業的市場份額:華爲近 5 年市佔率穩定,陽光電源仍有上升勢頭,國內二线企業中錦浪科技和古瑞瓦特市佔率提升,而海外企業市佔率萎縮(龍頭的 SMA 市佔率從 2013 年的 14% 下滑到 2020 年的 7%,腰折)。國內逆變器企業逐漸侵蝕海外逆變器企業的原因:(1)光伏逆變器技術成熟,曾經的海外龍頭難以形成技術壁壘,此前國產逆變器性能確實不如海外逆變器,但國內企業近幾年已經實現了技術追趕;(2)成本競爭方面國內制造企業享有優勢,人工成本低,同時光伏逆變器的原材料(除 IGBT)基本來自中國,因此國內企業的降價空間更大。

數據來源:Wood Mackenzie,券商研報,長橋海豚投研

就陽光電源的光伏逆變器營收結構來看,2020 年公司光伏逆變器海外出貨量佔比超 60%,因爲海外報價更高,光伏逆變器海外營收貢獻超 80%。

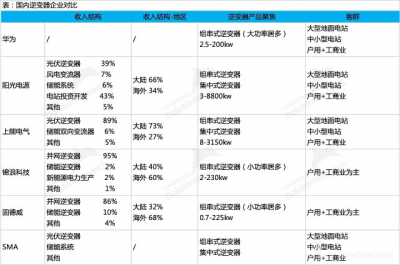

在國內逆變器企業在全球市場扮演重要角色的背景下,長橋海豚君還做了國內幾家企業的橫向對比,主要包括華爲、陽光電源、上能電氣、錦浪科技、固德威和海外的 SMA:

產品聚焦方面,陽光電源產品覆蓋面最廣,差異化競爭:(1)陽光電源和華爲的區別在於,華爲只做組串式逆變器,而陽光電源同時做集中式逆變器;(2)陽光電源和華爲的產品更加聚焦大功率的大中小型電站領域,錦浪科技、固德威產品更加聚焦小功率戶用和工商業應用領域,存在差異化競爭的空間;(3)上能電氣產品覆蓋面也比較廣,但體量更小,所做逆變器的最大功率低於陽光電源;

業務結構方面,陽光電源和華爲業務覆蓋面更廣:華爲業務的寬廣度無需贅述,陽光電源的業務布局是 “風 - 光-儲 - 電站”,而其他公司業務基本都集中在光伏逆變器和儲能領域。

地區分布上,都是國內和海外兩個市場並行發展:(1)相比整體業務,陽光電源逆變器業務更加全球化,整體業務海外營收佔比雖然只有 34%,但逆變器業務海外營收佔比超 80%;(2)相對而言,上能電氣的逆變器業務更加集中於國內市場。

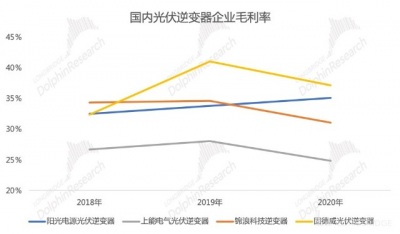

毛利率除了與各個企業的產業鏈整合能力有關之外,還與聚焦的產品領域有關:(1)同時布局了集中式逆變器和組串式逆變器的陽光電源和上能電氣,陽光電源的毛利率明顯更高;(2)錦浪科技和固德威聚焦的戶用和工商業領域的逆變器,因爲單價更高,其毛利率表現好於大中小型電站。

數據來源:各公司公告,公司官網,長橋海豚投研

數據來源:各公司公告,長橋海豚投研

三、風能變流器:政策目標明確,但預測增速並不喜人

風能變流器與光伏逆變器在技術一脈相承,產業鏈也協同。

風電變流器的作用本質,是在風機轉速變化下的情況下解決發電恆頻的問題。風力發電的一大問題在於,風資源的不穩定性決定了風機的轉速是變化的,而並網則需要 50Hz 的恆頻交流電。因此,需要一定頻率變化手段去配合轉速變化,才能實現風電頻率變頻爲電網交流頻率。而電力電子技術中的變頻器技術(交流 - 直流 - 交流)爲解決這一問題提供了可能,風電變流器屬於變頻器的一個分支。

總結來講,在風電發電系統中,發電機實現了機械能到電能的轉化,變流器實現了電能形式向 50Hz 電網交流電的穩定轉化。

風電變流器的行業規模一般用風電機組裝機容量來衡量,核心關注海風佔比提升的結構性機會,主要是大型的海上風電設備對於單價更高的風電變流器要求更高。

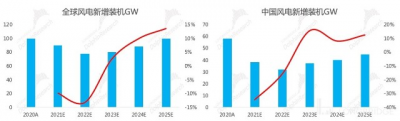

風電相比光伏,雖然存在靈活部署、運維難度、降本空間等方面存在劣勢,但在政策加持和海風平價時代到來的推動下,風電裝機有望實現快速發展。

風電基數不大,發展空間大:2020 年全國風電新增並網裝機 71.67GW,同比增長 179%,截至 2020 年底,全國風電累計裝機 281GW,同比增長 34.6%,佔電網發電裝機容量的 12.8%;海風裝機佔比低,但發展勢頭驚人:2020 年陸上風電新增 68.61GW、海上風電新增 3.06GW,海風新增裝機約 4%;截止 2020 年底陸上風電累計裝機 271GW、海上風電累計裝機 9GW,海風累計裝機佔比約 3%。但2021 年風電新增裝機達到 17GW,在經歷 2020 年風電搶裝透支 2021 年需求的情況下,海風新增裝機實現了同比 400%+ 的增長,佔比達到 36%,預示海風平價時代的到來,海風新增裝機講成爲風電新增裝機的重要增量。政策目標明確,但增速似乎並不喜人:除了新能源發電整體支持政策之外,2020 年 10 月《風能北京宣言》提出,在 “十四五” 規劃中,須爲風電設定與碳中和國家战略相適應的發展空間,保證 2021-2025 年年均新增裝機 50GW 以上;2025 年後中國風電年均新增裝機容量應不低於 60GW,到 2030 年至少達到 800GW,到 2060 年至少達到 3000GW。根據彭博新能源的預測,2021-2025 年風電新增裝機的預測增速也並不高,因此核心海風佔比提升的結構性機會。

數據來源:國家能源局,長橋海豚投研整理

數據來源:彭博新能源,長橋海豚投研

風電變流器市場格局:風電變流器市場呈現第三方供應商與風機廠自供的 “二元” 競爭格局,金風科技、遠景能源、明陽智能等風電整機龍頭均設有自己的變流器子公司。第三方供應商主要爲陽光電源、禾望電氣,外資的 ABB、阿爾斯通、愛默生等。

不過由於風電變流器並不屬於技術壁壘高的行業,因此國內變流器企業也基本實現了國產替代。在行業增速受限、國產替代進程基本走完的背景下,風電變流器的賽道並不算性感。

陽光電源是從光伏逆變器做起,2019 年及之前風能變流器並非公司主流產品,2020 年公司風能變流器業務起量,實現營收 14 億元,實現了 382% 的增長。爲此公司微調了財報中的業務結構,將風能變流器做了單獨披露。雖然營收佔比仍不及 10%,但考慮到公司電站投資开發等薄利業務做大整體收入,預計風能變流器對公司利潤的貢獻在 10% 左右。

四、儲能系統:低技術、大空間、高增速

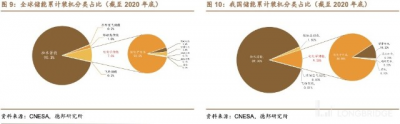

陽光電源所做的儲能系統均屬於電化學儲能,當前抽水儲能等機械儲能佔據主流,2020 年全球抽水儲能在儲能市場中佔比 90%,電化學儲能因爲隨地安裝的便捷性、儲能電池經濟性的逐步凸顯,必將成爲未來儲能的主流方式。從新增儲能項目裝機規模來看,電化學儲能佔比已經快速拉升。

電化學儲能系統包括儲能電池、光伏逆變器、儲能變流器、儲能充電器、EMS 系統、監控平台等部分,公司該業務採取的是 “無電芯战略”,除了儲能電池之外,其他軟硬設備都可以做,而儲能變流器是公司在儲能系統的核心。

儲能電池是儲能系統成本的大頭,佔比超 50%,公司與電池供應商保持良好的供應關系;儲能變流器與光伏逆變器技術同源,但儲能變流器需要實現電池和電網之間的雙邊變流,因此功能更加復雜。儲能變流器在儲能系統成本中佔比約 10-20%。

全球雙碳目標下,光伏、風電等新能源的大幅介入對電力系統運行提出了更高的要求,“新能源發電 + 電力系統優化 + 儲能” 成爲實現雙碳目標的三板大斧子。

儲能系統主要分發電側、電網側、用戶側三個應用場景,不同應用場景下,儲能系統基本上都是扮演峰谷調節的作用。陽光電源目前主要的市場份額在電源側市場,正在挖掘利潤更厚的用戶側市場。

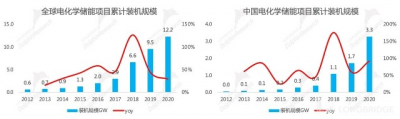

電化學儲能是一個成長潛力大、天花板高、增速快的賽道

過去十年,電化學儲能年化復合增速超 50%,呈現規模化發展的趨勢,不過 2020 年全球電化學儲能累計裝機 14.2GW,首次突破 10GW 大關,但在整體儲能市場中佔比僅 7%,不足 10%,成長空間廣闊;政策支持:2021 年中國市場开始將儲能列入新能源領域的重點扶持方向,首次明確 2025 年實現裝機 30GW(60GWh)以上的裝機規模。同時明確規定發電側 15% 的配套儲能掛鉤比例、20% 以上掛鉤比例的項目可以優先並網;用戶側則擴大峰谷電價價差,利好儲能項目收益;行業增速:國內 2025 年累計裝機規模目標爲 30GW,2020 年僅 3.3GW,5 年 10 倍,對應年化復合增速 55%,以此類推,未來 5 年全球電化學儲能行業的增速將維持高速增長的態勢。

數據來源:中關村儲能產業技術聯盟,長橋海豚投研

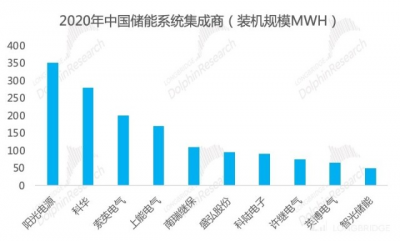

競爭格局尚未穩定,陽光電源處龍頭地位

陽光電源是最早進入儲能行業的企業之一,憑借先發優勢已經在全球儲能行業取得領先市場地位,公司在北美和澳洲的市場份額均超過 20%,也是國內市場儲能變流器和儲能系統領域的國內第一企業。

不過儲能市場剛剛興起,競爭格局並不穩定,新進入者層出不窮,而目前方式下的儲能市場壁壘並不高,依靠領先優勢建立起來的市場領先地位也不穩固。

數據來源:中關村儲能產業技術聯盟,長橋海豚投研

五、電站投資开發:薄利業務、資金密集屬性

電站投資开發是陽光電源的第一大收入業務,同時涉及光伏電站和風電場。公司自 2013 年涉足電站業務,截止目前已近 10 年,董事長曹仁賢先生爲電站業務傾注了較多心血。

電站投資开發包括設計方案、採購設備和建造交付,屬於建築行業的領域,類似是开發商蓋房子時用的建築承辦商,其在業務特徵上與設備制造相去甚遠,主要體現在一下幾個方面:

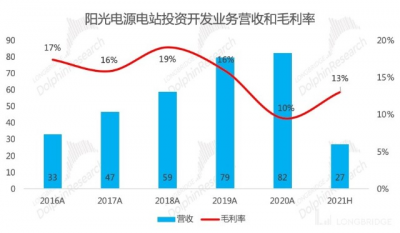

利潤薄且不穩定:公司電站投資开發業務的毛利率常年在 20% 以下,近 2 年均保持在 15% 以下,相比逆變器動輒 30%+ 的毛利率,盈利性差距肉眼可見;再扣除三費及所得稅之後,利潤更加微薄;

電站投資建設的盈利性受上遊材料成本影響,以光伏電站爲例,其盈利性與光伏組件價格強相關,近 1 年由於硅料價格的猛漲,組件價格也呈現上揚趨勢,侵蝕光伏電站的盈利,也同時影響了電站投資开發項目的工程進度;

資金密集屬性:電站建設對運營資金的需求量比較大,而電站投資开發的主要競爭者包括發電企業、設備類企業和第三方投資商,其中不乏大型央企、國企,因此陽光電源在資金實力上並不具備優勢;

陽光電源的電站投資开發,本質上是賺取辛苦費和材料價差,而從公司整體業務布局來看,也有利於公司逆變器、變流器等的出貨。

近期傳聞,陽光電源欲剝離電站業務單獨上市,不過目前並未得到公司的正面確認。

陽光電源分拆電站業務上市,有助於解決前置投入較大的電站業務的融資問題,有助於理清各業務的經營決策和战略目標,同時有助於充分體現各業務的價值。

數據來源:公司公告,長橋海豚投研

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:光伏开年不利,陽光電源虎頭蛇尾?

地址:https://www.breakthing.com/post/2981.html