宏觀領域

美聯儲今年持續收緊貨幣的政策無疑是2022年全球金融市場的主旋律,並且這也成爲今年全球最大的風險因素之一。而美國近幾個月頑固的通脹數據更是使得美聯儲失去了靈活施策的空間,通脹數據持續高於預期也使得包括美股在內的金融市場在通脹公布時總是要經歷不少動蕩。

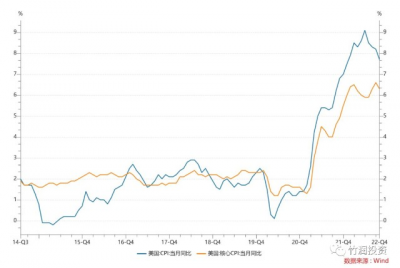

長期以來對美國核心CPI有一定領先性的CPI數據,在6月見頂以來持續回落,這意味着美國核心CPI在9月份的回升,美國的通脹也有了一些見頂徵兆,爲美股多頭提供了一個很好的买入點。

圖1.美CPI對核心CPI的領先性

來源:Wind,竹潤投資

事實上,美股在美國10月CPI數據公布後,確實走出了一次大反轉的走勢,美股當天开盤超過-3%,但收盤大漲近3%。

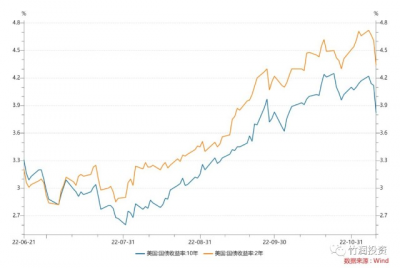

美國上周公布的最新失業率數據高於預期,這已經爲美聯儲放緩加息的市場預期添了一把火,10日公布的CPI數據又爲這樣的預期澆了一桶油。目前美國市場對於美聯儲12月份加息75BP的預期已經快速下降,而在一周之前,這一比例甚至超過50%。

圖2.近幾日美國債券利率大幅下行

來源:Wind,竹潤投資

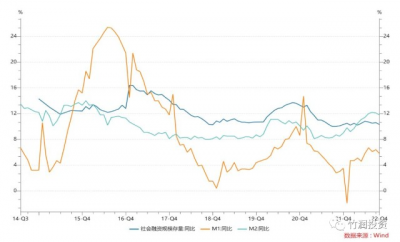

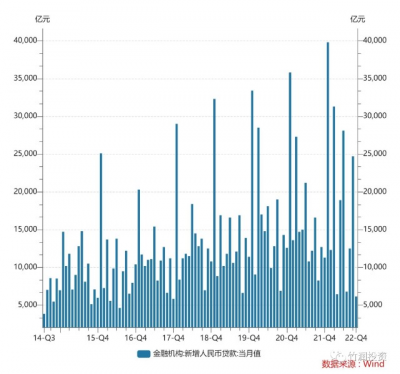

加上美元指數的大幅走弱,全球金融資產狂歡大漲。而國內的關注线索還是疫情情況和經濟增長態勢。從10月的金融數據來看,信貸需求偏弱,人民幣貸款情況並不樂觀。

圖3.金融數據同比下行

來源:Wind,竹潤投資

圖4.其中人民幣貸款單月新增創2018年以來新低

來源:Wind,竹潤投資

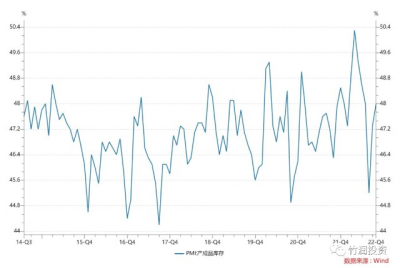

10月經濟數據的關注點,在於消費終端的偏弱態勢是否會對生產端形成滯後性的制約。從一些庫存數據來看,可能這種影響已經初現端倪。

圖5.庫存端的變化情況對預判生產端情況有預測作用

來源:Wind,竹潤投資

可轉債觀點

【上周轉債操作回顧】

上周權益市場走出一波強勢反彈,周一上證指數已近乎接近4月份的最低點,此後便一路上漲至周五。

周一在極度悲觀的氛圍下,一則市場傳言迅速引發了對經濟復蘇預期的樂觀情緒,同時指數已經在底部區域,兩者的結合共同演繹了這次的大幅反彈。在外資淨流出超過100億的背景下,中證1000指數周度漲幅達到7.52%。

我們認爲,在估值見底的區間內,情緒對於整個市場的影響巨大,而情緒的導火索最終還是要落在具體的政策出台,如在傳聞被證僞的情況下,市場大概率還是會在底部逗留。目前看來外部環境並未進一步惡化,雖然美國非農數據總體上仍然較好,使得美聯儲鷹派的立場未發生變化,仍然較爲強勢,但我們同時也看到了失業率的小幅下跌,這或許預示着美國經濟已經开始降溫。

總之,對於未來經濟的預期還是需要時間去驗證,短期不宜過度追高,在行業配置上仍可以按照之前政策指明的路线提前布局。轉債層面而言,上周中證轉債指數漲幅爲2.32%,遜於權益指數,但是超高平價券(超過130元)漲幅均值爲6.78%,這也表明通過投資溢價率低的高價券在當前股市底部的區間可能會有更好的收益。在此背景下,我們擇機布置一些高價券,也取得了一定的成效,但我們也時刻警惕由於博弈政策導致的權益市場波動變大的風險,對“高價”存有敬畏之心。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:竹潤每周觀察(2022.11.07-2022.11.11)——全球金融市場松了一口氣

地址:https://www.breakthing.com/post/29901.html