隨着美聯儲在過去半年多的加息進程,美國的基礎利率已經來到了3.75-4%的區間,但美國10月的通脹率還處於7.7%的高位,核心通脹率是6.3%,基於目前的通脹水平還很高,各家機構普遍預計美聯儲還會保持既定的加息節奏。

現在市場最普遍的判斷是美聯儲最終的利率水平很可能是5.1%,更有機構認爲最終利率是6%甚至8%,12月加息50個點,明年上半年總共加息75個點,今天我們要談論的是,美聯儲何時开始認慫?(即降低預定的加息幅度或減慢加息的節奏)

第一、蘇聯解體、尤其是次貸危機之後美聯儲高速开啓印鈔機的基礎性條件是什么?

隨着蘇聯解體,美國成爲全球的唯一霸權,各國和地區的地緣政 治矛盾就被壓制,各國就开始將工作重心轉移到經濟建設中,這就形成了全球化的高潮階段。

在蘇聯解體之前,由於北約和華約、美國與社會主義陣營之間處於對抗狀態,在華約和社會主義陣營之內美元的存儲和流通數量很有限(在當時的華約集團中,蘇聯盧布才是最主要的儲備和流通貨幣,並不是美元)。但隨着蘇聯解體(蘇聯盧布直接OVER了)標志着經濟全球化進入了高潮階段,美元开始“攻陷”這些國家或地區的邊界成爲他們的儲備和流通貨幣,這實際是美元流通邊界大幅擴張的過程,這從中國、俄羅斯兩國的外匯儲備變化上可以明顯看出來。下圖1和2

蘇聯解體時,中國、俄羅斯的美元儲備基本都可以忽略不計,但現在其美元儲備規模都已經是天文數字,至於兩國民間持有的美元數量與蘇聯解體前更是天壤之別。

也就是說,蘇聯解體之後、尤其是次貸危機之後美聯儲雖然高速开動印鈔機、但美元的價值又基本可以保持穩定,本質是源於美元流通邊界的大幅擴張,此時,這些流到美國境外的美元對應的就是它國所創造的財富,美元的價值當然就可以保持穩定。

這樣的時期也是美國政府的債務大幅擴張的過程,源於美國國債已經成爲美元發行最主要的保證金。

從去年开始美國的通脹开始飆漲,最根本的原因是蘇聯解體之後全球穩定的地緣環境已經不再,處於高潮狀態的經濟全球化環境已經不再,俄 烏战 爭的爆發、中美對 抗愈演愈烈以及產業鏈脫鉤就是最鮮明的標志,此時會帶來兩個問題:第一,進入經濟全球化高潮之後美元深入到原蘇聯加盟共和國和社會主義國家的過程,標志着美元开始影響這些國家的內政與經濟,爲了擺脫美國所施加的這些影響,有些國家就开始去美元化,這意味着美元的流通邊界被壓縮(與經濟全球化不斷發展時期截然相反),流通邊界被壓縮之後就導致美元對標的財富減少,就會推動美元的貶值和通脹;第二,中俄與美國的對抗愈演愈烈,產業鏈也不斷斷裂脫鉤,代表着經濟全球化回落,代表着全球經濟效率的下降,此時作爲全球最主要儲備貨幣美元的價值就下降(美元作爲主要的儲備貨幣,其價值與全球的經濟效率成正比),就帶來美元貶值和高通脹。

此時,美聯儲當然可以通過快速回收美元提振流通美元的價值並降低通脹率,這意味着美國政府需要快速降低債務率(源於美債是美元發行的保證金),但美國政府卻根本做不到這一點,源於政府調整債務率是一個十分緩慢、長期的過程,而且會受到國內、國際等多種因素的制約,所以,美聯儲希望通過加息、快速回收美元的手段來穩定美元的價值(即穩定通脹)就注定是徒勞的。

這就是今天美國高通脹的根源。

而美債流動性下降、少量拋盤就會導致國債收益率的巨幅波動,就意味着美國政府債務开始制約美聯儲的加息進程。這就是11月3日美國兩年期國債收益率劇烈波動所帶來的警示意義,這說明美聯儲已經不能由着自己的心愿來自由地加息,這是一個重要的信號。

事實上,無論對美國還是其他任何國家來說,由儉入奢易,由奢入儉難,如果讓美國政府心甘情愿地還債(即准許美聯儲自由地回收美元)永遠是不可能的,最終只能通過美元連續貶值來完成債務稀釋過程,讓美聯儲解开上述枷鎖。

也只有如此才符合在法幣(紙幣)時代的真理:化解債務問題的根本方式永遠都不讓政府還債,而是消滅債權人。而美元貶值、通脹走高的過程本質就是消滅債權人的過程。

既然目前美聯儲控制通脹的能力有限,充當是消滅債權人的角色,它就不愿意長期背鍋,美聯儲在合適的時間點就會解除加息與通脹之間的綁定關系,這可以看做是甩鍋。

第二、就業市場是美聯儲延緩或結束加息進程的根本動力,而科技巨頭的裁員潮愈演愈烈。

次貸危機之後是科技企業最風光的時期,很多人說這是科技進步更快所帶來的結果,我不反對,但這種說法也值得商榷。科技發展需要持續不斷的風險資本投入,次貸危機之後主要央行進入了零利率甚至負利率時代,讓科技企業的融資成本十分低廉,這就極大地推動了科技企業的發展;科技企業加速發展,投資人就可以容忍更高的市盈率(源於大家看重的是未來),股價不斷走高就會吸引更多的資金加入到科技行業,資本源源不斷地進入就推動科技企業進入黃金時代。可美聯儲快速提升利率之後,這個邏輯立即被打破,科技企業的籌資成本大幅上升,這就制約了科技企業的發展;科技企業發展的速度下降之後,投資人就會要求更高的現金回報(科技企業發展變慢之後更類似傳統行業),而利率大幅提升讓財務成本快速上升進而導致很多科技企業的盈利能力大幅下降甚至直接虧損,就會導致資金的不斷流出,所以今年的科技企業一直在遭到甩賣,這是正常行爲。

目前,已經到了很多科技企業不得不大幅裁員的階段。

臉書剛剛宣布裁員1.1萬人,大約佔員工總數的13%,奈非、美國網約車平台Lyft、支付公司Stripe、推特等都處於目前的裁員大潮中,亞馬遜已經宣布凍結招聘,等等。根據數據追蹤機構Layoffs.fyl統計的公开裁員信息,單單是今年5、6兩個月,美國科技創業公司就已經裁員超過2.6萬人,是去年的2倍,而10月份的裁員公告同比增長了48%,該公司說更多的裁員“正在路上”。

這些著名的科技公司是就業市場的龍頭(代表了整條產業鏈的頂端),他們增加員工招聘會逐漸拉動整體的就業市場,當他們开始裁員之後,最終也會衝擊整體的就業市場。隨着大型科技企業不斷裁員,對未來就業市場的影響會逐漸顯現出來。

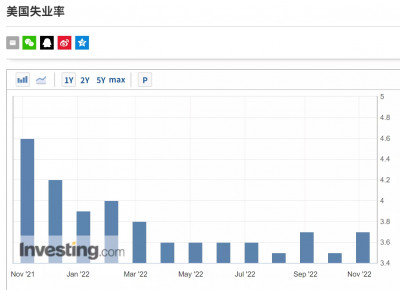

下圖是美國最近一年的失業率數據,如果四季度开始走出上升的態勢並不會令人意外。而美聯儲的貨幣政策永遠不會與失業率作對,源於美聯儲的職責有兩個:穩定就業、控制通脹。一旦失業率开始掉頭向上,美聯儲的貨幣政策就必須逐漸轉向。下圖3

第三、從下圖可以看到,從去年四季度到今年一季度,美國的通脹數據有一個快速上升的波段,我們知道CPI年率是一個同比數據,隨着未來兩個季度通脹基數的快速拉高,很可能對未來的通脹數據有一定的“美化”作用。10月份通脹數據略有好轉,很大程度上就是高基數帶來的效果,在未來五六個月中這種效果會一直存在。下圖4

這一點實際十分重要,個人認爲鮑威爾很清楚自己目前的處境,即他不可能通過加息真正控制住通脹,源於今天美元所遭遇的問題是國際地緣環境變化、美國政府的債務問題等衆多因素決定的,這不是他自己可以獨自解決的。可一旦因美聯儲持續加息導致經濟陷入蕭條尤其是導致就業市場明顯惡化,美聯儲和鮑威爾自己就會成爲替罪羔羊,就會成爲背鍋俠,而未來半年通脹數據的緩和就給美聯儲提供了一個台階。

現在最普遍的預計是,美聯儲將在12月加息50個點,2023年總計加息75個基點(即最終的利率目標在5.1%左右),綜上所述,快的話美聯儲可能在12月認慫(即降低加息的幅度或推遲加息),慢的話也會在明年一季度認慫。

一旦美聯儲認慫,對資本市場自然是大利好,這是市場貨幣環境的大逆轉(加息尾聲之後往往就是降息),每個投資人都知道這意味着什么。$衆生藥業(SZ002317)$ $上證指數(SH000001)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲該認慫了嗎?

地址:https://www.breakthing.com/post/30011.html