蔚來公布了三季度財報。

根據財報顯示,蔚來(9866.HK)第三季度營業收入130億元,同比增長32.6%,連續10個季度環比增長,高於市場預期;淨虧損41.42億元,同樣也高於去年同期水平。

不過,虧損並不是市場關注的重點。

在三季度財報電話會議上,,蔚來給出了四季度業績指引:

“預計四季度營業收入173.7億元-192.3億元,同比增長75%-94%,再次提速;交付方面,蔚來預計四季度交付4.3萬輛-4.8萬輛,創單季度新高。”

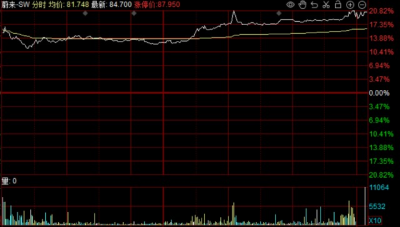

什么概念呢?

今年10月,蔚來汽車交付10059輛,意味着剩下的兩個月平均交付量將在1.6-1.9萬輛之間。同時,鑑於11月合肥工廠受疫情和產能爬坡影響,今年12月單月銷量有望突破2萬輛。

受此消息刺激,港股蔚來大漲20%!

作爲蔚來寄希望能夠超過“寶馬3系”的旗艦車型,李斌給出了樂觀估計:

“ET5一個月賣一萬多台就好了,也不能太多,變成街車也不好,一個月賣三萬台我也不太喜歡。”

而且,李斌還特別提到,ET5交付後,早期用戶對於ET5的滿意度超出了他們的預期。而且,特斯拉降價對蔚來也沒有造成衝擊。

除此之外,蔚來回答了市場普遍關注的問題。

研發方面,蔚來每個季度的研發費用在30億元左右;新車方面,2023年上半年蔚來會有5款新車,到明年6月會有8款車型;毛利率方面,下降的主要原因還是碳酸鋰價格維持在高位,碳酸鋰每噸價格每下降10萬,毛利率大概增加2個點;虧損方面,如果不考慮新業務的研發投入,明年四季度財務打平是沒有問題的,公司現金流可以支撐到持續盈利。

重點說說電池業務。

今年年中,蔚來將投資2.185億元,在上海嘉定區新建31座電芯和電池包研發實驗室,並鋪設1條鋰離子電芯試制线和1條電池包pack线;今年10月,蔚來電池科技正式成立,注冊資本20億元,由蔚來全資持股。

爲什么蔚來要做電池?

在今年一季度的財報會議上,蔚來的解釋是“長遠來看蔚來在電池領域將採用‘自制+外採’策略,這將有助於增加產品競爭力和產品毛利率。”

具體來說,蔚來參照的是比亞迪的電池垂直整合模式!

爲什么比亞迪的銷量遙遙領先?一個至關重要的原因就是性價比;而性價比的背後,自有電池的作用功不可沒。說白了,由於關聯交易的存在,比亞迪整車可以以接近於成本價採購電池,進而增加整車的產品競爭力。

不過,關於蔚來的自研電池路线,我們持不同觀點。

第一,比亞迪本身就是一家電池制造商,電池業務歷史甚至早於汽車業務;第二,動力電池業務屬於重資產投資,在很長一段時間裏拖累比亞迪的財務數據;第三,電池本身並不是“賺錢”的生意,二三线電池企業不賺錢,寧德時代的毛利率也只有16%;第四,自研電池意味着跟電池企業同台競技,研發投入也需要對標頭部電池企業;第五,電池的安全屬性至關重要,一旦產品發生問題,對品牌的傷害將是極其巨大的。

什么意思呢?

一句話,自研電池看起來很美,但實則步步兇險!

雖然對標比亞迪並沒有錯,但比亞迪在電池領域擁有數十年的積累,並且還在不斷保持領先。除此之外,持續性的研發投入和巨大的制造成本,會給蔚來的財務帶來更大的壓力,虧損時間大大延長。

表面上看,自研電池因爲沒有“中間商賺差價”,電池價格似乎變得更便宜,但其實所帶來的的研發投入和資本开支變得更大,整體算下來未必劃算。

還是那句話,作爲一家巨額虧損的企業、面對市場競爭日趨激烈的新能源車賽道,將原本有限的資源分散,真的值得嗎?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:硬氣!蔚來三季度淨虧損41億元,12月單月銷量兩萬輛,股價暴漲

地址:https://www.breakthing.com/post/30063.html