市場回顧與分析

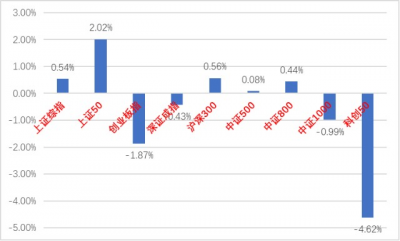

上周A股走勢維持震蕩,主要指數漲跌不一。

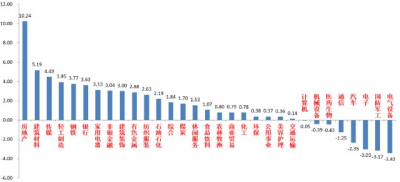

31個申萬一級行業中,房地產(+10.24%)、建築材料(+5.19%)和傳媒(+4.49%)居漲幅前三,電氣設備(-3.42%)、國防軍工(-3.17%)和電子(-3.03%)居跌幅前三。

A股主要指數周漲跌幅(%)

(資料來源:wind,統計區間:2022/11/07-2022/11/11)

申萬一級行業周漲跌幅(%)

(資料來源:wind,統計區間:2022/11/07-2022/11/11)

宏觀與市場回顧

11月10日,10月金融數據公布:10月社融新增9079億不及市場預期,人民幣貸款增加6152億同比少增2110億,社融規模存量同比增長10.3%,M2同比增長11.8%。社融同比轉爲大幅少增,主要受到了居民部門信貸和政府債拖累。結構看,企業中長貸有改善,短貸和居民中長貸降幅擴大。證明10月國內疫情散發,經濟活動熱度降低對貸款需求產生了負面影響。

11月10日,美國10月通脹數據公布:CPI同比7.7%,預期7.9%,前值8.2%;環比0.4%,預期0.6%,前值 0.4%;核心CPI同比6.3%,預期6.5%,前值6.6%;環比0.3%,預期0.5%,前值 0.6%;低於市場預期。此數據直接拉低了市場對美聯儲後續加息幅度的預期,提振市場情緒,美股隨之大幅上漲,美元指數大幅下跌。但需注意這並不代表美國經濟基本面和美股的反轉,更多的是市場壓抑許久的興奮情緒的宣泄。外圍衰退交易的趨勢未改,後續應持續關注經濟基本面。

流動性方面,LPR和MLF利率在央行宣布LPR非對稱降息後無變化。本周央行公开市場淨回籠800億元,主要回購利率繼續小幅爬升,資金面未脫離緊平衡。央行維持引導貨幣市場短期利率逐漸向政策利率回歸,促使資金面寬松收斂至中性水平的態度。目前後續流動性政策仍有調整空間,需跟蹤央行後續動作。

股市策略展望

由於美國通脹數據低於預期和國內疫情防控“優化二十條”發布、部分優質民企獲得發債融資許可等消息,上周A股市場繼續反彈。從基本面看,經濟基本面仍未出現本質變化,目前我國經濟仍處於弱復蘇中,總量轉好持續性有待驗證,但目前政府一系列表態信用放寬和穩增長政策預期有所提升。從流動性看,目前我國貨幣仍處於緊平衡趨勢中,A股增量資金剛剛結束了連續11周的淨流出,資金流入的持續性也有待驗證,但隨着美元指數下行,人民幣匯率暫時企穩,北向資金开始淨流入。

在經濟基本面和市場流動性都出現邊際改善的情況下,建議倉位較低的投資者可以適當加倉至中等或中等偏高水平,標的上,短期建議加大對政策預期較強,業績壓力較小的“大安全”標的的配置(如軍工、信創、能源安全、糧食安全概念等),也建議增加對超跌的“穩增長拉動內需”线的地產鏈和消費標的的配置。

在經濟基本面不發生重大邊際變化前提下,中長期維度預計成長風格仍相對佔優。未來仍需緊密跟進高景氣行業景氣度持續性、國際能源安全形勢、政府穩增長政策預期三大线索,繼續對於市場維持“不過分樂觀、不過分悲觀”的態度,短期內仍以結構性機會爲主。

風險提示:本材料的信息均來源於已公开的資料,對信息的准確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【中加權益周報】美國通脹數據提振全球市場情緒,我國穩增長預期增強

地址:https://www.breakthing.com/post/30354.html