在《傷仲永》裏,王安石寫了這么個故事: 有一個小孩,小的時候特別聰明,才華名揚百裏。 其父沒讓他學習,反而帶着他到處拜訪展示。 到了十二三歲的時候,孩子的作品便不再與名氣相稱了。 到了二十歲的時候,再也沒有了才華。 聽聞此事,王安石感嘆 道: “再聰明的人,後天不努力就會變得平凡。 ”

自動駕駛領域中的小馬智行,曾經也是那個聰明絕頂的小孩。如今的窘境,恰是因爲大家發現它的才華與名氣开始不太相符了。

<strong>小馬的寒冬</strong>

近日,國內自動駕駛公司小馬智行,被爆出存在大規模裁員事件。雖然公司一再解釋是正常業務調整,並強調了目前現金流一切正常,但依然擋不住外界瘋傳的裁員“小作文”。資本市場也开始廣泛討論,要對自動駕駛賽道的投資謹慎對待,對小馬智行這樣的Robotaxi公司進行一次價值重估。

價值重估的原因,首先是政策法規層面對自動駕駛落地的限制。

由於各國對於不同地區的道路信息化和數據合規性,存在不同的認識,當前難以界定車企在其中需要承擔的責任。此外,消費者對於自動駕駛過程中發生的小概率事件,在道德和價值觀上也難以接受。這些問題遲遲不能理清,令自動駕駛公司難以大步快跑。

其次,自動駕駛商業化落地成本過高。

目前百度的蘿卜快跑和小馬智行都獲得了無人出行的商業化牌照。但以蘿卜快跑爲例,其所採用的Apollo moon系列車型價格在48萬元,對比以自有車輛爲主的網約車平台曹操出行,其車輛均價在15萬左右,蘿卜要高出3倍。

另外,Robotaxi的運營收費大約比普通網約車高出30%-60%。如此差距,讓消費者難以快速接受自動駕駛的科技變革。市場難以認可,就讓運營方沒法實現規模效益,最終難以達成技術變革的飛輪效應。

最後,自動駕駛公司的內部,也可能存在問題。

小馬智行的創始人樓天城,年僅23歲便蟬聯了Google全球編程挑战賽冠軍,競賽水平之強橫,在業內被尊爲“樓教主”。但小馬智行的商業化之路卻磕磕絆絆。從2019年獲得豐田投資至今,小馬智行相繼接觸過大衆、小米、三一、豐田等國內外一线大廠客戶。而眼下商業化推進程度最高的項目,是在今年11月1日向三一交付的30輛重卡,外加全球範圍內兩百余輛的測試車。

如此成果,很難讓人相信小馬智行是一家擁有業內最強大腦加持的頭部自動駕駛公司。公司在技術水平和商業化上存在明顯矛盾。很難不讓人想象其內部战略是否產生了衝突,最終導致技術在手卻打不出好牌的現狀。

但環顧全球,小馬智行的問題並不是孤例,近期有多家自動駕駛公司也有諸多不順。

自動駕駛領域的“老霸主”mobileye,自10月26日在美股上市之後,市值一度腰斬跌破200億美元;背靠福特和大衆的Argo AI,日前宣布公司停止運營;被公認爲Robotaxi先行者waymo也在備受煎熬,自2018年就拿到美國部分地區的運營牌照之後,商業化的腳步卻遲遲沒有進展,每年還要向母公司Google索要至少10億美元用於輸血。

無獨有偶的事件意味着,價值重估的寒冬,其實是行業性的。相關公司估值縮水,意味着自動駕駛預期的盈利能力在下滑。

資本們看不清自動駕駛商業化落地盈利的預期,就要對現有技術和商業模式進行重新評估。去除之前對技術盲目樂觀的泡沫,將技術和盈利模式較差的公司淘汰掉。而小馬智行,則是最容易被淘汰掉的那一批。

<strong>被光環迷眼</strong>

當前的自動駕駛技術,根據實現難度不同,存在漸進式和一步到位式的兩個方案。

漸進式是從L2優先場景ADAS系統的量產與商業化應用开拓,更迭技術逐漸向高級自動駕駛發展的模式。該方案車企應用較多,特斯拉、大衆、理想、長城等均是此種研發策略。

一步到位式是從人工智能出發,直接开發L4等級的無人駕駛方案,在場景應用上具備廣泛性。該方案在科技型企業應用較多,如小馬智行、圖森未來、waymo等。

選擇採用哪一種方案,本質上取決於產業資源的多寡。

傳統整車廠和博世、大陸等傳統Tier 1廠商們,依托車輛資源與產業優勢,更容易實現自動駕駛輔助系統及無人駕駛汽車量產商業化落地,也就更傾向於漸進式路线。例如Cruise背靠通用,可以享受通用在汽車出貨量和產業鏈協同的優勢,在被收購一年後就推出了Super Cruise(超級智能輔助駕駛),搭載於凱迪拉克CT6。2021年10月,通用汽車發布全新駕駛輔助技術Ultra Cruise,可以對95%的駕駛場景實現脫手駕駛。

小馬智行等公司採用的一步到位方案,本質原因是公司在汽車產業沉澱較少。在方案的選擇上,需要更大程度上發揮公司技術優勢。這種路线,相比輔助駕駛更加適應城市場景的復雜性,擁有更高的性能天花板;缺點是該方案技術开發難度大,研發投入巨大,資金回流緩慢。

不過,小馬智行在早期因創始人的光環和過硬的技術實力,擁有大量的融資儲備,並未重視該方案的風險,選擇“硬剛”自動駕駛。

從2017年到2022年6月,同爲Robotaxi賽道的友商在積極嘗試不同場景的开拓,而小馬智行只在2021年3月做了“智慧卡車”的嘗試。有趣的是,該業務在2021年8月暫停赴美上市之後,以節約資源的理由與乘用車自動駕駛合並。

作爲對比,當下炙手可熱 的自動 駕駛 公司 Momenta,就要低調得多。 這家由前擔任微軟亞洲研究院研究員曹旭東創立的公司,2016年起完成了底層平台、軟件算法、量產品儲備的建設。 2019年發布自動駕駛解決方案中的Mpilot Highway、Mpilot Parking,同年12月推出L4級無人駕駛技術MSD。 2022年公司Mpilot合作配套的上汽智己L7車型已量產交付。

雖說Momenta估值只有小馬智行的八分之一。但一邊是曾經炙手可熱,如今商業化成果不佳的;另一邊是曾經名不見經傳,現已有一款量產乘用車上市。

小馬智行如今的境遇,可以說是因爲當年的“小時了了”選擇死磕技術,結果沒有等來上市和成熟的應用落地,最終等來的卻是“大未必佳”,技術實現不及預期,以及需要節衣縮食的行業寒冬。

<strong>更性感的故事</strong>

要躲過由於技術發展不及預期而帶來的資本寒冬,接下來小馬智行需要拿出點“新東西”證明自己。

當前來看,小馬智行有三個重要的战略方向。第一是繼續對自動駕駛出租車的商業化推進;第二是在未來三年內繼續共計交付超過500台重卡;第三則是基於英偉達芯片架構的自動駕駛軟硬件解決方案。然而從呈現的行動結果來看,這些故事還不夠“性感”。

在Robotaxi的運營上,雖然小馬智行已經與曹操出行、廣汽、吉利等達成網約車運營合作。但受成本制約,無人網約車的運營,短期難以見到盈利的時間節點。

而卡車這邊,面臨的同樣是成本問題。作爲參考,卡車自動駕駛公司圖森未來在《招股書》中認爲,如果可以24小時運貨和L4級自動駕駛落地,那基於自動駕駛卡車的運輸成本將低於司機。

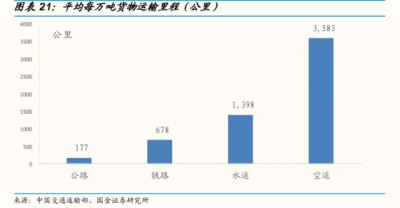

暫且不談L4自動駕駛何時實現的問題。據交通部的數據顯示,我國的陸地運輸以短途爲主,對長時間的貨物運輸需求並不高,這限制了對卡車自動駕駛的需求。在需求空間上,卡車對於小馬智行來說可想像的空間有限。

至於3年交付500輛卡車的訂單,這個數量還是太少。畢竟隔壁市值已經縮水至6億美元的圖森未來,光是今年第二季度就拿下了7485輛車的訂單。小馬智行在早先不重視的應用場景开拓,多少有些“臨時抱佛腳”的感覺。卡車業務的可持續性還不足以說服市場。

至於最後一個方向,今年6月,小馬智行宣布對客戶交付基於 NVIDIA DRIVE Hyperion 計算架構,及 DRIVE Orin 系統級芯片的自動駕駛軟硬件的方案。

該解決方案只能在英偉達芯片基礎上進行項目實施,暫時還做不到如地平线或華爲一樣的,針對汽車自動駕駛的全套解決方案,功能較爲有限。另外,由於乘用車自動駕駛服務具備一定的C端特徵,小馬智行當前在汽車消費者心目中尚不具備知名度,暫且做不到類似華爲合作汽車產生影響消費者心智上的效果,將自身品牌價值注入到汽車產品中,進而提高與車企談判的議價權。

對於商業模式還沒跑通的初創企業來說,小馬智行需要一個更好的故事才能再度得到資本的信心。比如轉變思路,利用對自動駕駛傳感器的理解,加入“車路雲”的智慧城市建設,蘑菇車聯在今年7月就拿下了四川天府新區總計超30億元的“車路雲一體化”項目訂單;抑或是利用技術優勢,將自動駕駛技術“降維打擊”至礦區無人駕駛等等。

不過現在來看,還沒講出新故事的小馬智行,能做的只有忍過寒冬。

<strong>寫在最後</strong>

某種意義上,資本市場這次對於自動駕駛賽道的價值重估,代表着“PPT跑馬圈地”的時代結束,各位玩家終於到了親自下場“比劃比劃”的時候了。

對於小馬智行,必不可少的估值縮水固然是苦澀的。但作爲一次挫折教育,如果能叫醒那個曾經的“天才少年”,重回領跑者的身位,日後也算佳話。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小馬智行:行業的寒氣,吹“傲慢”的人

地址:https://www.breakthing.com/post/30527.html