叮咚买菜三季度大幅減虧 客單價提升25% 有望四季度盈利。

作者:金諾 編輯:王拓

出品:商業財報 ID:Earnings-Vip

11月11日,在“雙11”購物狂歡節的日子,叮咚买菜(DDL.US)發布了2022年Q3財報。

生鮮行業內卷洗牌的大環境下,叮咚买菜算是交出了一份漂亮的答卷:在維穩GMV的同時大幅收窄虧損,相較於去年同期的虧損額已經下降31.7%,優化效果十分明顯。

數據來源:叮咚买菜財報,由商業財報繪制

綜合今年前三個季度,叮咚买菜總營收同比增長23.1%,虧損收窄的同時毛利率提升至30.0%,比去年同期足足提升了11.8個百分點。

01 降本重效率,逐步實現盈虧平衡

財報數據反映,在2022 的前三季度,叮咚买菜最大的成效在於成本控制,將虧損最小化。

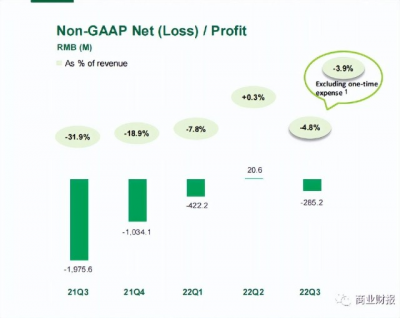

前三季度的Non-GAAP口徑下虧損率降至-4.8%,相較於去年優化了27.1%。

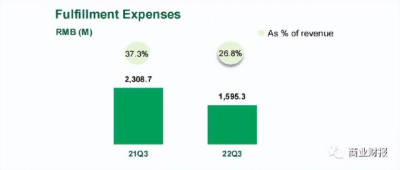

其中,有一項數據非常值得關注,即履約費用率同比優化了10.5%,也就是履約成本佔比下降了超一成。

履約成本一直是生鮮電商衡量盈虧的關鍵指標,尤其是叮咚买菜的前置倉配送模式,是相較於其他生鮮傳統中心倉或者平台型電商,履約成本最高的一種。

因此,去年Q3光是履約成本就佔了叮咚买菜營業收入比重的37.3%,接近四成。

圖片來源:叮咚买菜2022Q3報告

居高不下的履約成本正是前置倉模式一直不被外界看好的爭議點,而這次Q3算是叮咚买菜對質疑的一次有利回證。

在去年Q3營收、GMV同比實現翻倍式增長,但虧損有所擴大的背景下,叮咚买菜开始針對性地調整策略,將重點放在“效率第一,兼顧規模”上,今年這一战略地位不變。

從前期高成本投入到成熟後的平攤成本降低,前置倉模式的規模化優勢逐漸顯現。叮咚买菜CSO俞樂在財報電話會議中是這樣表示的:“叮咚买菜在供應鏈端的投入雖然比傳統商超多,會形成略高的履約費用,但是毛利率也更高,未來的利潤空間還會更大。”

叮咚买菜整個供應鏈的數據化能力在今年不斷提升,同步優化了商品开發、分選中心、前置倉等環節。當然,只有前置倉鏈路的每一個環節都有所提升,才能突破高於傳統零售鏈路的效率。

02 下一章,美好生活孵化器

每日優鮮與叮咚买菜,作爲接連在美股上市的國內生鮮電商“雙雄”,又同時採用前置倉模式,前者在今年7月的大潰敗,某種程度上標志着大規模燒錢補貼的時代已成歷史。

垂直領域上的對手被擠出了賽道,給叮咚买菜帶來的利好是部分用戶回流到自身平台。但另一方面,直面聚光燈的叮咚买菜也需以更優秀的成績來抵抗行業內關於叮咚买菜可能會成爲下一個“每日優鮮”的猜疑。

生鮮電商下半場,跑馬圈地、依靠資本輸血瘋狂擴張等打法失靈,叮咚买菜汲取前車之鑑,很快走上了降本增效這條更踏實、更具長期價值的發展之路。

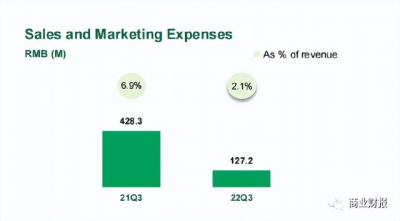

一個下降非常明顯的數據是銷售與營銷开支,爲1.27億元,去年同期這個數字爲4.28億元,這是成本中下降最多的一項,整整降了7成。

圖片來源:叮咚买菜2022Q3報告

控成本的同時,叮咚买菜增加了產業鏈投入與產品研發費用,這也意味着平台從重營銷逐漸過渡到重品質。

據叮咚买菜透露,現有10個食品研發加工工廠、3家農業示範園。除了靠拓寬SKU品類之外,叮咚买菜加重了自有品牌的打造,2021年自有品牌的券前毛利率達33.8%,遠高於同期整體商品券前毛利率。

今年,叮咚买菜推出了兩個新的服務板塊“寶媽嚴選”和“輕養星球”,前者聚焦寶媽人群,專注兒童食品等,後者聚焦崇尚健康輕飲食的年輕人群。人群細分,說明叮咚买菜在業務側更加聚焦、更加貼合消費者差異化需求。

圖片來源:叮咚买菜APP截圖

基於歷史數據趨勢,叮咚买菜對Q4的展望正在穩步推進,即保持穩定增長的基礎上,基本實現Non-GAAP口徑的盈虧平衡。

圖片來源:叮咚买菜2022Q3報告

战略層面,從一個簡單的生鮮平台,成爲一個新的生活場景和新的消費品牌孵化平台,叮咚买菜商品規劃與創新副總裁申強是這樣表示的。

綜上所述,如果能夠如期在未來實現盈虧平衡甚至扭虧爲盈,從一家需靠外部融資的創業公司逐漸成長爲一家實現自我造血的成熟企業,那么叮咚买菜的故事仍令人期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:叮咚买菜Q3財報:營收同比增長超2成,虧損收窄31.7%

地址:https://www.breakthing.com/post/30553.html