亞朵上周早些時候向納斯達克提交了一份更新招股說明書後,順利在雙十一當天結束了其爲其三年的艱難上市路程。

亞朵曾於2019年6月和2021年1月試圖登陸A股,但都倒在了最後的輔導驗收階段。隨即在去年6月,亞朵決定去大洋彼岸碰碰運氣,但卻在掛牌前夜主動撤銷了認購。

此次亞朵登陸納斯達克,算下來已是第四次衝刺IPO。爲保成功,亞朵大幅下調籌資目標,從一年前的3.5億美元下降到6200萬美元。媒體報道,若不計其他因素,亞朵此次赴美上市最終募資約6008.75萬美元。

這在當前動蕩的市場環境下並不令人意外,不過亞朵終於在第四次衝擊IPO時如愿以償,但是然後呢?

亞朵爲何四衝IPO?

亞朵的IPO之路不僅充滿波折,且規模一再縮水。

不僅籌資目標縮水了1/6,股票定價也從原來的13.5美元至15.5美元降至11美元至13美元(最終發行價爲11美元/股),因此亞朵此次IPO也被外界稱爲「迷你IPO」,其目的自然是爲了能夠順利上市。

而令亞朵出此下策、避免重蹈覆轍的背後原因,正是亞朵自身略顯難看的財務數據。

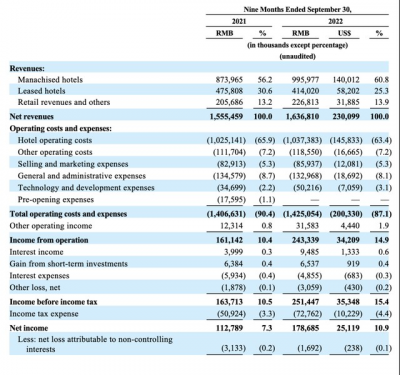

招股書顯示,亞朵的運營成本一直居高不下。2019年和2020年,亞朵的淨收入約爲15.67億元,總運營成本分別爲14.90億元和15.27億元。

2022年前9個月,亞朵總收入爲16.37億元,總成本爲14.25億元,而上年同期爲15.55億元和14.06億元。

錢都花在哪了?答案是亞朵自2017年以後不斷提升的擴張速度。

2013年7月31日,亞朵第一家酒店在西安南門开業,到2017年3月第100家酒店开業,亞朵花了4年的時間。而從第100家到第200家,亞朵用了15個月,之後每一百家店的用時都不到8個月時間。

截至2022年9月底,亞朵旗下的酒店已經達到880家,共有酒店客房102707間,較2019年實現規模翻番。

但愛企查顯示,2014-2021年,亞朵共完成6次融資。上市前最後一次融資是來自高瓴資本的1.2億元Pre-IPO,時間是2021年6月29日。在那之前,亞朵已經接近4年沒有融資到账。

也就是說,因爲沒有新的資本進入,亞朵不得不一邊加速規模擴張,一邊接受高負債運營的槓杆遊戲。

所以有了亞朵三年四度衝擊IPO,哪個地方能融資就上哪裏。關鍵還到處碰壁,只因爲之前都是高負債急需現金流緩解債務危機。

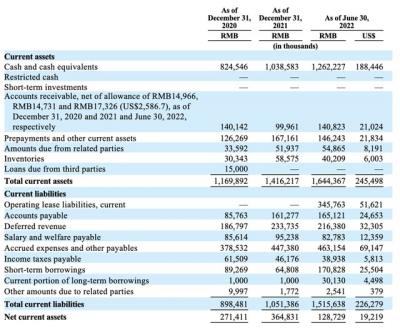

根據招股書,亞朵2019-2021年的資產負債率逐年走高,分別達到67.96%、71.5%和74.8%。相較之下,2021年首旅酒店和錦江酒店的資產負債率分別爲59.18%和63.2%。2022年上半年,亞朵的資產負債率進一步增加至85.8%,負債較去年也由16.8億增到38.4億。

換言之,當前的亞朵仍舊是高槓杆運營。

但好消息是,過去一年亞朵的經營現金流有一定起色,營收同比降低但盈利同比增長,在財務各項數據上均有放彩,對比之前改善一些。

亞朵今年三季度收入與上年同期的5.93億元相比,增長9.6%至6.5億元。與今年上半年的下跌23%相比有極大改善。同樣,亞朵最近一個季度的利潤增長了164%至1.11億元,與上半年的下滑4.5%相比,也有大幅提升。

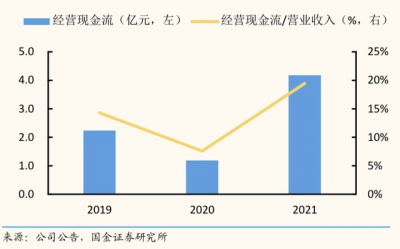

經營現金流方面,根據其招股書,亞朵2019年、2020年及2021年經營現金流分別爲2.24億、1.19億和4.17億。截止2022年6月30日前的6個月,經營現金流爲1.38億,較去年同期的1.48億幾乎持平。

2021年,亞朵經營性現金流淨額佔收入比例達到19.5%,較2019年上升 5.2%,已超過疫情前水平。同時,亞朵有息負債率爲15.9%/-1.5%,利息保障倍數爲168.8,償債能力較爲優秀。

上述財務數據的改善意味着亞朵自身造血能力的回升,同時也是其有信心繼續推進上市的一個重要因素,雖然不得不大幅削減籌資目標。

未來喜憂參半

上市當日,亞朵集團創始人兼CEO耶律胤發布了一封題爲《讓中國體驗成爲世界風景》的全員內部信,信中提及,亞朵又开啓了一段嶄新的旅程。

至於這段旅程未來如何,目前尚未可知,但在投資者看來,至少开頭是美好的。上市首日,亞朵开盤即漲超40.9%,盤中一度觸及停牌,截至11月11日24時,報13.89美元/股,漲超26.27%。

資本市場對亞朵的樂觀不如道理,安信證券此前在一份調研報告中對比了中美兩個市場不同檔次的酒店佔比與收入結構後得出結論,國內中、高檔酒店正處於結構分化階段,經濟型向中檔升級,中高檔之間進一步細分。

也就是說,中高端酒店的市場供需結構將迎來持續調整。

安信證券給出的理由有兩個,一個是中產階級群體持續擴大,對消費品和服務質量的要求提高,中高端酒店需求增長。

根據麥肯錫2019年發布的《中國消費者調查報告》,我國城鎮人口中達到中產階級及以上收入水平的人口從2010年的7.92%上升到2018年的48.90%,不同收入階層的居民結構已經從金字塔形逐漸轉變爲橄欖球形,开始向發達國家靠攏。

此外,三四线城市受益於經濟增長生活水平也在不斷提高,近八年中產家庭數量年均復合增速達38%,較城鎮中產家庭數量CAGR高出15%,未來三四线城市的消費升級空間同樣可期。因此,從下遊的顧客需求端來看,我國酒店行業的中高端升級條件成熟。

另一個是差旅標准提高,也讓中高端酒店成爲商務出差住宿的可選項。

我國整體差旅住宿標准隨着經濟發展不斷提升,客觀上使得商旅住宿的消費能力從過去廉價的經濟型酒店提升至中端乃至中高端酒店。

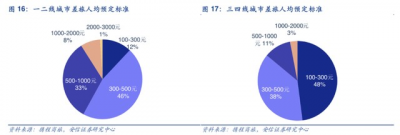

根據攜程對企業差旅負責人調研的數據,可以發現一二线城市酒店差旅標准主要集中在300-500元以及500-1000元檔次。差旅住宿標准的提升促使商務出行過程中中高檔酒店的接受程度日漸提高。

中高端酒店的這種需求遷移,也就促成了供給端的解構調整。當前國內中高端酒店品牌大致可以分爲兩類:專注中高端品牌打造的酒店集團和以經濟型起家向上升級的酒店集團。

以經濟型起家,加速中高端酒店布局的連鎖酒店代表主要包括華住、錦江、首旅。這一類酒店集團借勢前期經濟型酒店的發展浪潮,積累起龐大會員規模和酒店投資者基礎,具有較強的集團、品牌優勢。

專注於中高端酒店賽道的連鎖品牌,例如亞朵、君亭、开元等。這一類企業借勢近幾年國內中高端升級的浪潮,依托自身特色得以發展,比如亞朵瞄准人文品牌特色,君亭則清晰定位中式風格。

因此,在供需結構持續調整的大背景下,中高端酒店品牌的角力也如期上演。而亞朵要面臨的,正是以經濟型起家加速中高端酒店布局的連鎖酒店代表:華住、首旅和錦江。

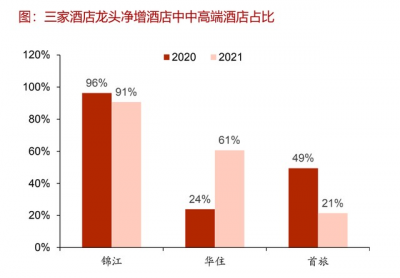

一組有代表性的數據是,過去兩年錦江、華住、首旅三家酒店集團的淨增酒店中,中高端酒店佔比呈現高位,尤其錦江過去兩年的中高端酒店佔比高達96%和91%。這種激進策略也使得錦江成爲三大集團中中高端酒店佔比最高的一家,達到了52%。

亞朵如何應战?

關於亞朵此次IPO,坊間有兩個小標籤,一個是「迷你IPO」,這個之前已經提到,另一個是「卡點」。

亞朵成功登陸納斯達克的第二天,一則給予酒店行業重大利好的消息就公布了。現在看來,亞朵上市後的股價破天荒沒有破發,這則消息佔了五成功勞,另外五成則在亞朵自己。

在一些關鍵的財務數據上,過去一年亞朵展現了不同以往的韌性。營收和利潤雖然出現下滑,但幅度都不算大,今年上半年,亞朵營收達到9.67億元,去年同期爲9.9億元;歸母淨利潤爲6904.7萬元,上年同期爲7394.3萬元。

另外,RevPAR(平均可出租客房收入)也是很重要的指標。

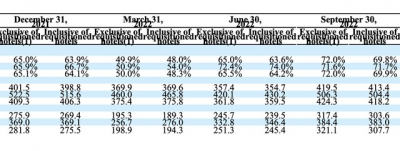

疫情因素下,亞朵今年一季度的RevPAR僅爲198.9元,較去年四季度的281.8元下滑嚴重。不過隨後的二季度和三季度又攀升至251.3元和321.1元。

但酒店市場天生就是一個零和遊戲,想要獲得更高的RevPAR就要擴大房間數。按照亞朵公布的最新數據看,880間酒店的數量較華住、錦江和首旅合計2萬間,差距不是一星半點。

特別是,按照籌集資金算,亞朵IPO規模直接縮水1/6,那么用於擴張的30%募資資金也就相應減少,意味着後續亞朵可能還離不开高負債。

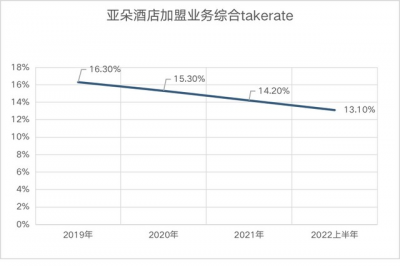

甚至,如果關注take rate(變現率)或許更加一針見血。

以單房間加盟收入/365/加盟店RevPAR來計算,亞朵加盟業務的綜合take rate過去幾年一直呈現下降趨勢,到今年上半年進一步降低至13.1%。

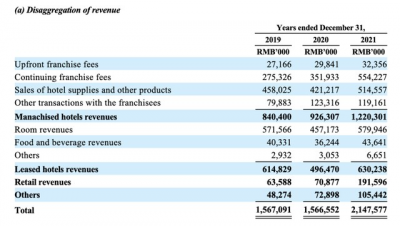

通過亞朵的收入構成來看,持續性管理費用去年出現了大幅上漲,主要源於酒店規模上漲而導致的管理費、勞務派遣費用和CRS預定費增加。

而參考華住和錦江,提升持續性管理費佔比是行業的發展方向,一是門店數量不可能無限擴張,持續性加盟費具有更強的抗風險和抗周期性,二是根據錦江披露的各業務利潤率來看,訂房渠道費收入即利潤,具有極高的盈利能力。

以此來看亞朵,未來想要改善take rate,就要從上述兩個方面入手。

尾聲

亞朵在估值承壓的背景下上市,對資金渴求的一大原因正是保持擴張步伐。2022年9月末,亞朵的酒店淨增加數量仍然達到46家,無疑增加了對資金的需求。

至於零售業務是不是亞朵的第二增長曲线,目前也猶未可知。今年上半年,亞朵零售業務GMV達到1.18億元人民幣,零售和其他業務貢獻的收入對總收入的貢獻從2019年的7.1%提升到了14.8%。

上市對亞朵而言並不算是安全着落,至少從籌資規模來看,亞朵並沒有達到預期。與此同時,亞朵還頂着80倍的市盈率,接下來資本市場的整體大環境、疫情的走向都將是亞朵頭頂揮不去的烏雲。

全文完

參考資料

[1] 亞朵招股說明書,亞朵酒店

[2] 亞朵再衝IPO,出行政策進一步放松,國金證券

[3] 上市“長跑”勝利在望 亞朵下調籌資目標,詠竹坊

[4] 中高端精選酒店龍頭躍遷新徵程,商務&度假齊頭並進,安信證券

[5] 酒店行業深度報告:把握復蘇周期,再論酒店投資機會,浙商證券

免責聲明:本文基於已公开的資料信息或受訪人提供的信息撰寫,但解碼Decode及文章作者不保證該等信息資料的完整性、准確性。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:缺錢的亞朵終於上市了,但然後呢?

地址:https://www.breakthing.com/post/30713.html