蔚來經營情況的A面和B面,隨着第三季度財報出爐,一起向外界展現出來。

好的一面是,蔚來長達四個季度的增長瓶頸終於被打破,第三季度累計交付突破3萬輛,交付帶動營收規模大增至130億元,環比上個季度增長近3成。

不利的一面是,在交付和營收齊飛的同時,蔚來再次刷新了其上市以來的季度虧損記錄,第三季度淨虧41億元,較第二季度虧損擴大近5成。

其在上個季度堅持的15萬輛年度交付目標,也在第四季度的展望中,無奈放棄。

詳細情況,一起來看。

01

蔚來財報關鍵詞:增長和虧損

先來看看蔚來財報的基本面。

從營收和交付的角度來說,蔚來第三季度的經營情況向好,數據表現可圈可點。

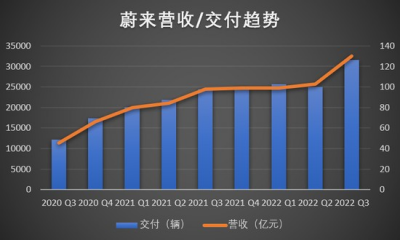

先看營收,今年第三季度,蔚來實現營收130億元,較上年同期增加32.6%,環比今年第二季度增加26.3%,環比增長幅度創下近7個季度之最。其中,來自汽車業務的營收達到119.33億元,同比增加38.2%,環比上個季度增加24.7%。

營收增長的推動力,主要是交付量的增加,蔚來第三季度累計交付首次突破3萬輛門檻,來到了31607輛,較上年同期增加29.3%,環比今年第二季度增加26.1%。

除了數據之外,營收和交付數據的更大亮點在於,蔚來經歷了連續4個季度的增長瓶頸期之後,終於在這個季度實現了突破。

隨着交付水平的增加,蔚來銷售成本也在同步增長,數據顯示,今年第三季度蔚來銷售成本爲112.67億元,較上年同期增加44.2%,環比上個季度增加25.9%。其中,汽車銷售成本爲99.78億元,較上年同期增加41%,較今年第二季度增加25%。

從數據來看,銷售成本的同比增長幅度要遠遠大於交付和營收的增長,蔚來在財報中給出的解釋是,除了交付水平增加的原因之外,由於電池價格的提升,單車的電池成本較去年更高,造成單車銷售成本的增加。

以上,就是蔚來第三季度財報的A面,很明顯,增長是主旋律。但隱藏在增長背後的B面,更值得一看。

所謂B面,其實就是蔚來盈利能力,並不樂觀。

財報顯示,蔚來在第三季度的淨虧損,來到了驚人的41.1億元,幾乎是去年同期虧損的4倍,較上個季度也增加了近5成左右。同時,這也是蔚來自美股上市以來,季度虧損的最高記錄。簡單換算一下,在第三季度,蔚來每天虧掉的錢就超過4600萬。

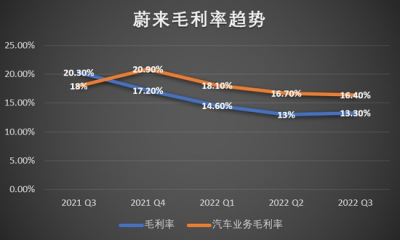

淨虧損擴大的背後,是蔚來盈利能力的桎梏始終沒有被打破。數據顯示,蔚來在第三季度的毛利率爲13.3%,較上個季度的13%幾乎沒有質的提升。汽車銷售毛利率爲16.4%,較上個季度略有下降。

事實上,從去年最後一個季度,毛利率跌破20%之後,蔚來的毛利率就始終處於低位運行。

除了盈利堪憂之外,因爲疫情等因素,蔚來此前堅持的年度15萬輛的交付目標,也在無聲中事實性放棄。

財報披露,蔚來第四季度的交付目標爲4.3-4.8萬輛,就按照最高的4.8萬輛來算,加上前三個季度累計交付的8.2萬輛,蔚來今年的交付水平最高也只能達到14萬輛。

02

要盈利,李斌很樂觀

李斌的樂觀態度,主要集中在大家關注的毛利率和盈利目標上。

分析師會議上,李斌表示,在毛利率方面,因爲電池價格的原因,蔚來在今年確實有挑战。而且在第四季度,電池價格對毛利率的影響依然存在,對此,蔚來自己也爲力。

不過,從長期的角度看,李斌認爲,電池原材料價格,尤其是鋰價一定會降下來。至於鋰價下降能夠對蔚來毛利率提升起到什么作用,李斌用一個簡單的模型來回答:

“碳酸鋰每10萬的價格增長對我們(蔚來)毛利率的影響差不多在兩個點左右,所以如果價格從60萬降到40萬,那我們就有4個點的毛利出來;如果價格能降到合理的十幾萬的水平,大體上能給我們釋放8個點的毛利出來”。

按照蔚來目前13.3%的毛利率來看,如果這個模型成立,蔚來最終的毛利率會在20%以上。

而在此之前,市場對於智能電動車行業給出的預期穩態毛利率在20%-25%之間。而在分析師會議上,李斌表示,對於這樣的一個毛利率水平,從長期來看,要實現並不是一個大問題。但同時,在這個問題上,李斌還前置了一個假設:

“電池能夠回到正常的、理性的價格”。

至於蔚來實現收支平衡的指引,李斌將時間點定在了明年第四季度,當然,這其中也有一些不確定性。這些不確定性因素中,研發支出是主要的一環。

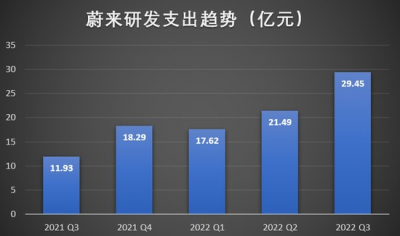

而從財報的數據來看,龐大的研發支出,也確實是影響蔚來盈利的重要因素。

今年第三季度,蔚來研發支出增加至29.45億元,較去年同期增加146.8%,環比上個季度增加37%。同時,這個數據也創下上市以來的最高記錄。

研發資金主要的流向,李斌在分析師會議上的只言片語來看,主要有以下幾個:

首先是新業務,主要包括已經確認的兩個新品牌及旗下新車型、芯片、電池和手機業務等。

按照計劃,蔚來明年在這部分新業務的研發支出規模,大概在30-40億元之間,平均每個季度10億元左右。

李斌表示,如果不包括上述的這些研發支出,(明年第四季度)實現收支平衡是有信心的。

其次則是新車型的研發,李斌表示,明年上半年,蔚來會面向市場推出5款車型。而且在這些車型中,將有一款車型會對標Model Y。

03

蔚來要進入下一個急速擴張期?

毫無疑問的是,從蔚來的研發支出和最近一段時間的動作來看,其正在從市場和產業鏈兩個方面,布局一張大網,尋求下一個增量。

市場布局方面,主要有兩個方向。

其一,基於車型價位的市場垂直布局。公开消息顯示,蔚來正在籌劃的兩個新品牌中,一個主攻20-30萬元的中端市場,一個則下沉到了20萬元以下的中低端市場。

其二,基於海外市場的橫向發展,就在上個月,蔚來在德國首都柏林舉行了NIO Berlin蔚來歐洲發布會,正式吹響大規模進軍歐洲市場的號角。雖然在此之前,蔚來已經在挪威登陸,但這次的聲勢明顯更大,落地速度也不同以往。

毫無疑問的是,從蔚來的研發支出和最近一段時間的動作來看,其正在從市場和產業鏈兩個方面,布局一張大網,尋求下一個增量。

市場布局方面,主要有兩個方向。

其一,基於車型價位的市場垂直布局。公开消息顯示,蔚來正在籌劃的兩個新品牌中,一個主攻20-30萬元的中端市場,一個則下沉到了20萬元以下的中低端市場。

其二,基於海外市場的橫向發展,就在上個月,蔚來在德國首都柏林舉行了NIO Berlin蔚來歐洲發布會,正式吹響大規模進軍歐洲市場的號角。雖然在此之前,蔚來已經在挪威登陸,但這次的聲勢明顯更大,落地速度也不同以往。

產業鏈方面,蔚來涉及的環節已經涵蓋智能電動車的方方面面,從智能駕駛軟件算法到計算芯片硬件,再到包括電池自研自產在內的三電均有涉獵,甚至還有個人移動終端與汽車之間的生態布局。

縱觀這種布局,蔚來正在走的路,是在向一個汽車集團的發展靠近,比如用不同的品牌打通不同價位的市場,採用上下遊垂直整合的方式來降本增效等等。

所以,這自然也是蔚來躋身主流車企的一個機會,但歷史經驗表明,從一個單一汽車品牌走向多品牌的汽車集團,不會是一路坦途。

至少在當下這個節點,蔚來要面臨的不確定性不少。

大環境來看,全球經濟下行已經是一個共識,而外部經濟環境惡化造成的影響必然是多方面的。

從市場角度講,經濟下行受衝擊最嚴重的,往往是處於經濟體紡錘中間的大部分中產群體,而這部分人,也是30萬元以下汽車市場的主要消費群體。蔚來的兩個大衆品牌能否在市場需求收縮的狀態下博得一席之位,存在很大的未知數。

另外,30萬元以下的市場,也是各大車企競爭最激烈的鏖战中心,比亞迪、特斯拉等車企在這部分市場的競爭優勢有目共睹,作爲新品牌,如果不能在車型上市就一炮打響,未來要面對的現實很可能就是無人問津,這樣的例子,在市場上屢見不鮮。

從資本的角度來講,經濟下行也意味着資本收縮,投資趨於冷靜保守。而蔚來目前的狀態,還處於淨虧損的階段。從財報來看,蔚來账上的現金及現金等價物,已經從上個季度末的544億元下降到514億元,處於近四個季度以來的最低水平。

雖然李斌在分析師會議上表示,蔚來的現金儲備沒有問題,但長期的虧損再加上盈利的不確定性,在這個關鍵節點鋪這么大的盤子,還是有一定的風險。

畢竟現在想要從資本市場上輸血,已經沒有過去那么容易了。

三季度財報透露信息來看,蔚來已經打響了全线战役,包括中低端品牌、自研芯片、自研自產電池、手機業務、海外市場等都已經進入事實性投入階段。

在整個市場承壓的背景下,蔚來將战线拉的這么長,只能說風險不小,勇氣可嘉。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:92天,蔚來虧了41個億

地址:https://www.breakthing.com/post/30786.html