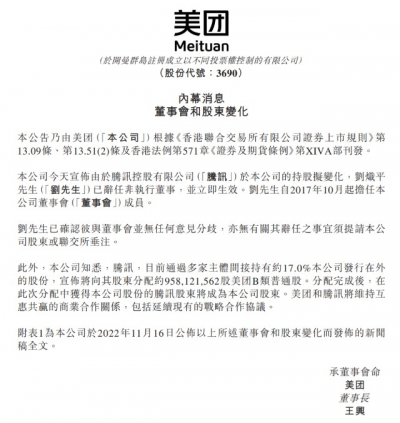

11月16日港股收盤後,騰訊發布第三季度財報,同時披露一則早有傳聞的消息:減持美團。

根據騰訊發布的公告,騰訊在本次派息前持有美團約17.04%的股份,按股份計則爲1,054,580,992股,按計劃將向股東派發958,121,562股美團股票,佔其持有美團股票的90.85%,佔美團總股本的15.48,按照11月15日收盤價計算,總派息金額約1,594億港元,對應騰訊的股息率爲5.9%。

派息結束後,騰訊將持有美團1.56%的股份。對於騰訊股東,每持有10股騰訊者可獲得1股B類美團股票,享有美團股票實物分派權利的騰訊股份於聯交所的最後买賣日期預期爲2023年1月4日,釐定騰訊股東於美團股票實物分派權利的記錄日期爲2023年1月10日,符合要求的騰訊股東交割並收到美團股票的時間預計爲2023年3月24日左右。小部分注冊地址在美國本土的基金(騰訊股東)由於合規原因,將直接被分派股數相對應的現金派息。

以上內容用大白話說就是,持有10股騰訊可以派1股美團B類股,2023年1月4日前买入的騰訊股票均可參與派息,派息記錄日期爲1月10日,收到股息——也就是美團股票的日子預計爲3月24日。

不同於騰訊派息京東股票時的突如其來,派發美團股票的傳聞其實已經傳了好幾次了,光是某一家外媒,我印象中就傳了兩次。

基於此,筆者認爲“靴子落地”帶來的影響,短期和長期是不一樣的。

短期偏中性,可以參考京東,但又不同於京東。

在此之前,騰訊實際上已經減持了多家上市公司的股票,包括京東、東南亞小騰訊SEA、新東方在线等,減持的份額佔其持有的總股份比例都在90%左右,減持京東後,拉長時間看,京東股價走勢基本沒有明顯波動;SEA則大幅下滑,新東方在线則逆勢上漲再創新高。

基於此我們可以得出第一個結論:騰訊退出對於這些公司的股價來說,實際影響很小。

京東本身經營穩健,騰訊退出後這段時間,它的股價走勢甚至還優於同期恆生科技指數;SEA的業務主要在東南亞和中東、拉美,股價大幅下跌,主要原因是全球經濟逆風和主業遊戲表現不佳以及部分市場電商業務收縮;而新東方在线受東方甄選直播業務快速發展影響,也完全無視了大股東減持的影響。

考慮到公司規模、氣質、經營範圍都更加相近,我們認爲以京東作爲參考對象,來審視騰訊減持美團的影響,是最合適的。

具體而言,2021年12月,騰訊宣布分派京東股票作爲股息後,其持有的京東股份從16.9%下降到2.2%,騰訊總裁劉熾平退出京東董事會,本次劉熾平也將辭任美團董事。公告發布後的第一個交易日,京東开盤一度跌11.17%,最後跌幅爲7%,走出了單日V型反轉行情,說明對於這一突發消息,市場很快消化完成。

拉長時間看,騰訊派息京東,對於京東股價的影響也比較可控,自騰訊宣布派息以來,京東僅當天下跌,此後一路反彈,股價數月維持在200港幣上方,1月21日一度突破299港幣高點,直到3月中旬中概股集體崩盤之時,才跌到200港幣下方,但是它的波動仍然是中概股中幾乎最小的。這充分說明了,騰訊這樣的大股東減持,對京東股價影響完全可控。

這是美團和京東相似的地方,不同地方主要有四點:

一是京東被減持是突發消息,而美團被騰訊減持的事情已經傳了多次,每次傳出消息美團股價都大幅波動,8月16日路透傳出該消息當日,美團跌幅9%,更早階段市場就已經在傳該消息,所以我們傾向於認爲,美團股價實際上已經反映了對這則消息的預期,同時美團和騰訊股東更可能對這一事實逐漸脫敏了,所以,從概率上講,“靴子落地”即便不能看成是利好,也更可能是中性的。

二是美團的發展階段與京東還是不一樣的,美團成立於2010年,只有12年歷史,而京東成立於1998年,有24年歷史,兩者實際上有代際之差,京東是一家誕生於PC互聯網時代的公司,美團則近乎是一家原生的移動互聯網公司。美團的新業務开拓能力有目共睹,12年來做成了無數個新業務,目前重點發力的商品零售業務,有巨大的成長空間,我們傾向於認爲美團是一家有巨大成長潛力的價值型公司。

三是市場環境不同。2021年底的資本市場,無論是對於中概,還是全球資金面,諸多不確定性都很多,此刻的資本市場,從全球來講,中美關系稍有緩和跡象,審計底稿事件正有序推進趨勢向好,美國通脹高峰已過,或已度過最艱難時期,資金流動加速避險行情趨弱;從國內來講,後政策面對於互聯網和平台經濟暖風不斷,疫情防控也漸露轉向苗頭,中概股業績底似乎已經在今年二季度確認,多數互聯網公司开源節流利潤表現超預期,在估值性價比較高的局面下,最近中概的反彈情緒強烈。

四是與京東相比,美團是滬港通標的,有北水加持。美團一直是北水資金心頭好,最近南向資金流入港股的趨勢尤其明顯,Wind數據顯示,截止11月9日的11月,南向資金合計淨流入金額達到371.61億港元。美團作爲優質港股通標的,有較大概率受到資金青睞。

基於公司質地,我們認爲長期來看,騰訊的減持絲毫不影響美團的基本面,它的發展將由自身業績,也就是商品零售業務表現、科技進展決定,靴子落地反而是利好。

騰訊解釋其減持原因,是基於被減持公司具備了“自籌基金能力”,京東和美團確實都具備了自我造血和爲未來規劃籌集資金的實力,美團二季報顯示,公司營收509億元,同比增長16.4%,收入增速遠超行業整體表現,也大幅超越市場預期,更可喜的是,公司在大幅投入商品零售領域後,仍然意外實現了季度規模盈利,經調整EBITDA和淨利潤分別達到38億、21億元。筆者預測,三季度外賣業務表現穩健,即時零售業務有望超預期,美團優選和美團买菜繼續取得不錯增長的同時,改善了盈利模型,公司總體盈利將延續。

我們在二季度報告前給出的分析已經明確指出,美團未來走勢主要看三個節點:何時盈利、商品零售能否突破、科技樹如何展开。

二季度財報給了大家一個驚喜,提前實現季度盈利,三季度盈利確定將繼續,對於經濟逆風周期,這些表現爲公司穩健長遠發展打下了堅實的基礎。

考慮到騰訊的減持並不是在二級市場拋售,而是分紅派發股票,大多數騰訊股東同時也是美團股東,或者對美團非常熟悉,也非常認可。對於收到美團股票的騰訊股東來說,這無異於一個絕佳的更充分分享美團成長和潛力的機會。長期來看,我們認爲靴子落地對於美團來說是一件非常好的事情,公司管理層、股東都可以心無旁騖聚焦於業務自身,而不是市場短期消息影響。

同時,參考騰訊派發京東股票後,雙方的合作關系繼續,我們認爲美團與騰訊之間的業務合作也將長期保持穩定。

根據目前的情況,騰訊基本保持了一年減持一家大型科技公司的節奏,按照其被投企業具備“自籌基金能力”的標准,仍有幾家騰訊投資的中大型互聯網公司符合這一特徵。

聚焦業務本身,美團在外賣領域具備堅如磐石的穩定性和進取心,這爲其公司價值奠定了基礎,同時爲公司向更多新業務拓展打下了根基,有外賣業務作爲根基,到店酒旅將具備持續不斷的交叉協同銷售機會,多業務之間形成的穩定心智與護城河,可以無懼流量焦慮,從容應對挑战,更多聚焦於用戶需求,以用戶爲中心,而不是競爭對手爲中心。

主業服務零售方面,由於新業態不斷湧現,年輕用戶不斷成長,中老年用戶習慣漸深,我們認爲公司具備用戶規模與用戶價值雙重提升的機會。目前接近7億消費者,仍有40%的提升空間;而即便用戶增長不快,單用戶價值的提供空間也非常可觀,因爲隨着Z世代人群進入消費高峰,移動互聯網原生一代的线上消費能力驚人,而70後、80後、90後構成的消費主體對於平台的依賴日漸增強,將會在越來越多的品類上選擇美團,所以我們對公司主業長期穩定發展非常有信心。

而在商品零售領域,以外賣作爲切入點,進入即時零售萬物到家,邏輯順暢趨勢漸顯,根據最新的第三方(星圖)雙11數據,美團閃購攀升至即時零售行業榜首,雖然日常銷售美團閃購已經是行業龍頭,但是在大型節慶方面該平台以往表現稍有欠缺,隨着商品零售業務的推進,我們認爲美團已經逐漸找到商品零售拓展的節奏,閃購閃電倉業務正在全國數百個城市快速拓展,目前开店規模已經超過1000家,他們在店內商品sku、服務時長、反應速度等多方面將引領閃購業務前進,帶動线下商家不斷提升供給和服務質量,並以供給刺激需求,最終帶來更有效的競爭和效率的提升,惠及數億消費者。

社區團購業務,美團優選穩扎穩打,穩居行業TOP2,且具備行業領先的物流、冷鏈基礎和服務能力以及商品sku基數,隨着優選業務進一步明確自己明日達超市的定位,和真的真的省的價值主張,我們看好該業務長期取得競爭優勢,並爲公司的商品零售業務向更廣袤的領域延伸打下堅實的基礎。

美團买菜作爲公司自營業務,在控制盈利模型方面表現很好,同時也爲倉儲、配送、採購等重供應鏈環節探索前進,有7-10億消費者作爲基礎,同時具備美團高品質服務的即時消費心智,進可攻退可守,長期看好。

美團電商業務尚未取得實質性進展,但是我們也觀察到團隊一直在努力探索該業務的差異化,近來推出了美團自營旗艦店項目,同時在北京、上海等地探索明日達業務,由本地供應商提供24小時必達的快遞服務,我們認爲該業務競爭非常激烈,在業務規模不大的情況下努力探索差異化是最佳選擇。

總體來說,商品零售業務正在取得趨勢性進展,美團在商品零售市場的影響力將與日俱增,閃購、優選和买菜業務尤其值得重點關注。

美團可能是中國思考信息與實體關系最深入的幾家公司之一,字節跳動也是這方面的翹楚——Bytedance就是字節(信息)跳動撬動現實的意思,同時美團在虛實融合方面具備天然優勢,O2O作爲初始業務天然就是從线上到线下,其中的關鍵將依賴科技進展。

早期階段信息本身作爲提升效率的工具,對於线下的影響就非常大,隨着行業規模逐漸提升,單純依賴信息作爲媒介提升效率顯然是不夠的,我們都注意到,不論是送外賣、送實物還是买菜,即時零售中配送端的效率有可能出現革命性的變化,美團最近9個季度的科研投入逆勢大幅增長,公司在自動駕駛車、無人機等前沿項目上大手筆投入,同時开始在香港等大陸以外市場探索全球化可能性,這些項目的進展都將非常依賴科技投入的轉化成果。

我們並不是說,如果無人配送取得突破,它將爲公司節省多少錢,創造多少額外利潤,而是說這將爲社會創造多少價值,爲消費者創造多少美好的生活體驗。

因此,我們一方面完全不擔心騰訊的減持行爲,另一方面非常期待騰訊的股東們加入美團的長期股東行列,見證一個科技和零售結合的新時代序幕徐徐拉开。$美團-W(HK03690)$$京東(NASDAQJD)$$騰訊控股(HK00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊減持美團“靴子落地” 短期和長期分別怎么看?

地址:https://www.breakthing.com/post/31180.html