前言導讀

港股首只SPAC遞交上市申請,由招銀國際資產管理有限公司和AAC Mgmt Holding Ltd共同發起設立的特殊目的收購公司(SPAC)Aquila Acquisition Corporation(以下簡稱“Aquila”)正式向港交所遞交上市申請,聯席保薦人、聯席全球協調人及聯席账簿管理人爲摩根士丹利(Morgan Stanley)和招銀國際。

不同於過往遞表公司,Aquila是首家向港交所遞表的SPAC公司。2021年12月17日,港交所公布引入新規則,在香港設立全新的SPAC上市機制。該規則已於2022年1月1日生效。

特殊目的收購公司SPAC

SPAC是一種空殼公司,在上市前不經營實際業務。集資上市後,SPAC公司將在一段預設時間內尋找收購目標並收購目標公司的業務。被收購的目標公司通過和SPAC合並重組完成上市。相對傳統的首次公开招股上市,SPAC上市速度較快,門檻較低,費用也相對較少。

SPAC通常由在風投、並購和資管方面有豐富的經驗專業金融機構發起。SPAC發起人可獲配/獲得SPAC發起人股份及發起人權證作爲經濟獎勵。作爲代價,發起人需承擔SPAC的支出。SPAC上市籌得的資金將全部存入托管账戶,僅可用於完成並購交易或退回股東。

根據安永報告,2021年截至12月7日,全球資本市場共646個SPAC上市,同比增長136%;融資總額達1611億美元,同比增97%。

在美股市場,SPAC已成爲最重主流的IPO方式之一。根據SPAC Analytics數據,2021年美股新上市企業中63%爲SPAC公司,融資金額達1623億美元,佔美股IPO融資總總額的49%。2022年前18宗美股IPO中14宗爲SPAC公司,融資金額佔市場IPO融資總金額的70%。

在亞洲,韓國、新加坡、馬來西亞等地的證券交易所也已推出SPAC上市制度。

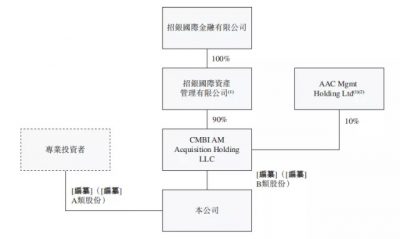

本次遞表的Aquila成立的目的是爲與一家或多家公司進行業務合並。Aquila計劃重點關注亞洲,特別是中國範圍內的“新經濟”行業,尋找包括但不限於綠色能源、生命科學及先進科技與制造行業內有科技賦能的公司進行並購交易。招銀國際資產管理持有Aquila 90%的股份,AAC Mgmt Holding持有Aquila10%的股份。根據上市規則,如果Aquila未能在上市後24個月內公布SPAC並購交易,或於上市後36個月內完成SPAC並購交易,公司權證於屆滿日將毫無價值。

港交所推出SPAC上市制度

爲了吸引更多大中華區及東南亞的公司來港上市,港交所於2021年9月刊發了關於SPAC上市制度的咨詢總結,並於2022年1月起正式執行。港交所在香港引進SPAC制度的方向是借鑑外國制度並根據本地市場實際情況進行優化改良。相對於美國和新加坡等市場,港交所針對SPAC公司的上市和並購規定更爲嚴格。

港交所僅允許專業投資者參與SPAC股份的新股認購和上市後交易。SPAC股份的交易單位及認購金額的最低限制高達100萬港元。

SPAC的首發募集金額需至少爲10億港元,需要至少有75名投資者參與,其中還需至少20名爲機構投資者,機構投資者需持有至少75%的待上市證券。

SPAC上市時會同時發行股票和權證。港交所SPAC權證採用非現金方式結算,即權證持有者在行權時無需支付現金,SPAC將按照行權價與市場價的差額發行股份用於被行權。因全部權證行權而發行的SPAC股票數量不得超過權證發行時SPAC股票數量的50%。

港股通對SPAC發起人制定了嚴格的標准和審核程序。除了需經過個性、經驗、誠信審查外,至少一名發起人需爲持有香港證監會6號牌(就機構融資提供意見)或9號牌(提供資產管理)的專業機構。

SPAC並購目標公司仍然需要符合新股上市的相關規定。且由於港交所規定並購目標公司估值不得低於SPAC首發募資金額的80%,使得SPAC並購公司最低估值標准達到8億港元,高於主板IPO上市的5億港元市值標准。

監 管 角 度 對 SPAC 的 考 量

隨着中國內地及海外企業通過De-SPAC方式在美上市的趨勢持續,港交所希望通過引進SPAC制度吸引相關企業來港上市。De-SPAC是指SPAC公司對標的企業完成並購的流程。 一旦照搬美國的一套做法可能會令香港資本市場水土不服,所以在借鑑美國做法的同時,也特別針對香港資本市場的實際情況進行了一些優化改良。今天來探討一下港交所和證監會在制定SPAC上市規則的幾個關鍵問題上的背後考量。

自港交所於去年9月刊發關於SPAC的咨詢文件以來,市場上一直有聲音認爲港交所將De-SPAC視同爲新上市申請對目標公司來說是過於苛刻,同時亦令港版SPAC的吸引力下降。從港交所的角度,維持香港資本市場的整體質量永遠是其首要目標之一,而防止企業通過不同方式規避相關的上市規定正是保證市場質量的重要一環,因此港交所在引入SPAC上市制度推動香港資本市場多元發展的同時必須堅守市場質量這條防线,否則其貫徹多年、旨在提高香港資本市場質量的各項措施取得的成果將付諸流水。

其實港交所多年來一直爲提高市場質量不遺余力,更多次修訂上市條例以打擊造殼、養殼等違規現象。港交所近年陸續推出了一系列措施加強監管力度,包括對反收購條例和除牌機制的修訂以及推出關於上市公司業務充足水平和大規模發行證券的指引,使借殼上市和殼股活動大受打擊。正當這套“組合拳”开始收到預期效果的時候,港交所當然不會因爲引入SPAC上市制度而輕易放棄多年努力的成果,因此將De-SPAC視同爲新上市申請可謂意料之內,畢竟港交所追求的是引領香港資本市場持續高質量發展。

在SPAC制度下港交所只要求繼承公司股份在合並上市時至少有100名股東,而非一般規定的300名股東。

這個規定看起來比較奇怪,畢竟SPAC在完成合並後將會變爲普通上市公司,理論上應與普通上市公司一視同仁,包括上市時的股東數目。但我們在這問題上應更全面考慮香港SPAC制度的獨特性,特別是香港SPAC證券买賣僅限專業投資者參與的特點大大限制了其股東基礎,就算加上PIPE要達到最少300名股東的要求也存在實質性困難。僅限專業投資者參與是香港SPAC制度有別於其他國家/地區的一大特色,港交所在保留該獨特性與保證公开市場之間必須作出適當的平衡,因此在綜合多方面考慮下放寬繼承公司上市時股東數目的要求亦合情合理。

香港SPAC新上市制度是港交所在平衡市場發展與市場質量後的產物,香港上市框架不斷完善,最近推出的SPAC上市制度預期將爲香港市場提供更全面的融資選擇,從而吸引高增長及創新型公司。有專業人士預計,SPAC機制落地後,有望增加港股的IPO活動,優化港股市場流動性環境。

鈞譽視角

鈞譽資產作爲亞太地區領先的資產管理公司,密切關注行業發展近況,積極探索最新市場動向及新型投資工具,幫助投資者發掘海內外多元化的投資機會,實現資產的保值與穩健增長。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港交所首家SPAC遞表,一文了解港版SPAC新規

地址:https://www.breakthing.com/post/312.html