2019年以來,房地產行業整體估值下降明顯。相對而言,輕資產、低負債的物業管理行業在資本市場認可度更高,於是,房企开始紛紛拆分物業上市。

據港交所2月6日披露,中國金茂旗下附屬公司金茂物業服務發展股份有限公司通過港交所上市聆訊,中金公司和匯豐控股爲其聯席保薦人。

規模、毛利率雙低, 物管費用不低

金茂物業服務發展股份有限公司是中國中化旗下中國金茂控股集團有限公司附屬物業公司。中國金茂包含高端寫字樓、高檔住宅、城市綜合體等多個業態,這構成了金茂物業的業務基礎。

2021年8月31日,中國金茂發布公告稱,建議分拆附屬公司金茂物業發展股份有限公司的股份並在聯交所主板獨立上市。

根據招股書,金茂物業主要提供物業管理服務、非業主增值服務以及社區增值服務。目前的物業管理組合包含住宅物業,商業物業和公共物業等多種類型。

招股書顯示,金茂物業2018年至2020年間合約建築面積由2190萬平方米增至4050萬平方米,復合年增長率36%,高於同期18.9%的行業均值。截至2021年3月31日,金茂物業的合約建築面積爲4130萬平方米,其中71.4%位於一二线城市。目前其在管總建築面積約2320萬平方米,過去三年復合年增長率爲31.7%,高於同期14.6%的行業平均復合年增長率。

而根據NBD數據,上市物管企業2021年上半年有16家管理規模突破億平方米關卡,總計達42.06億平方米;在管規模5000萬到1億平方米的企業有8家;1000萬到5000萬平方米的企業有20家。

由此看來,雖然金茂物業增速較快,但規模上略顯不足。根據克而瑞統計的2020年中國物業服務企業在管面積排行榜,金茂物業在管規模僅處在80-90位間。

此外,據招股書介紹,金茂物業的收入由2018年的5.75億元增加2020年爲9.4億元,2018年至2020年的復合年增長率爲28.2%。金茂物業的年度利潤由2018年的1750萬元增加至2019年的2260萬元,2020年的利潤爲7710萬元。

2020年百強物管企業營業收入均值爲11.73億元,同比增長12.81%。單獨看營收數據,金茂物業增長速度明顯高於行業平均水平。

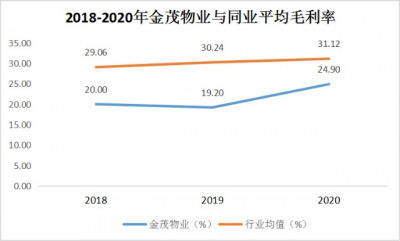

然而,營收、淨利潤增長較快,但金茂物業的毛利率在行業裏偏低。招股書顯示,盡管主打高端物業管理服務,金茂物業的綜合毛利率由2018年的20.0%跌至2019年的19.2%,隨後又上升至2020年的24.9%。截至2021年一季度末,公司毛利率爲25.1%。

根據港交所物業服務及管理分類,2018年-2020年,港股物業企業平均毛利率分別爲29.06%、30.24%、31.12%。今年上半年,47家已發布中報的港股物業企業平均毛利率約爲31.93%。

不僅如此,根據中指研究院的資料,2018-2020年金茂物業在管物業的平均物業管理費顯著高於物業服務百強企業的行業平均水平。

比如2020年,金茂物業在管物業的平均物管費爲5.4元/平方米,而同期行業均值爲3.8元/平方米。

造成這一現象的原因是主要營收來源——物業管理服務的毛利率偏低。2020年,公司基礎物管部分毛利率僅爲17.8%,而該部分營收佔比達60.1%。物業管理行業屬於勞動密集型行業,基礎物業管理服務需投入大量的人力,應用到清潔、維護等方面,人力成本劇增是物業服務企業面臨的重要問題之一。同時,基礎物業同質化強,價格上漲空間有限,營收增長主要依賴在管面積提升。

與此同時,毛利率相對較高的社區增值服務板塊收入佔比較低。2020年,該部分收入佔比分別爲8.7%,毛利率卻有39.6%。涵蓋媒體運營、車位資產管理、社區商業甚至居民生活的增值服務,擁有輕資產優勢,以運營精度代替人力支出。從而獲得了更高的附加值、更大的發展潛力和更長的生命周期。金茂物業在增值服務業務上的擴展尚顯不夠。

企業規模不大,物管費用高但毛利率較低,盡管有較高的業績增長,金茂物業仍需要思考上市之後如何維護投資者信心。

融資收購是良方,智慧城市能破局

中指研究院數據顯示,物管行業目前處於快速發展時期。2021年行業整體市值突破萬億港元,2021年末上市企業數將突破70家。

中指控股物業事業部常務副總經理牛曉娟認爲,物業處於黃金十年的开頭,物業管理行業的發展整體相當於房地產行業十年前,且從物業百強TOP10的市場份額與房地產百強TOP10份額的增長軌跡也印證了這一點。

市場火熱有利於金茂物業上市融資,同時也意味着行業競爭激烈化。目前扎堆上市的物業股,在資本市場上並沒有全部受到資金的青睞,新股IPO也屢破發,已經上市的物業股市值也偶爾存在明顯回落。

那么上市之後,金茂物業如何改善自身問題,形成競爭優勢?

根據牛曉娟女士觀點,對於物管行業發展有四條战略建議:

速度:因管理面積大概率保持高速增長,高頻率的收購。

廣度:以住宅爲基本盤,廣泛布局非住宅賽道。

深度:中小型企業立足於現有領域深耕,穩扎穩打提升區域密度,同時爲以後开展增值服務奠定基礎。

厚度:做強團隊,健全機制,釋放人才潛能。

具體來說,一方面,金茂物業可以通過收購擴大規模,發展基礎業務服務,進一步提高市場佔有率,以規模帶動收入增長。根據招股書,對於融資用途,金茂物業列出的第一條便是投資與收購。它偏向收購具有國企背景的公司,對於具體收購標准,金茂業務則表示:“於2020年,中國約有360家國有物業管理公司符合我們規定在管建築面積至少100萬平方米及年收入至少人民幣5000萬元的標准。”

根據《房地產藍皮書》預測,2025年,物業管理行業的管理規模將達到430億平方米,經營收入將超過2萬億元。目前來說,物管行業正處於擴張期,跑馬圈地仍然是見效快的良方。

另一方面,金茂物業應該重視非住宅賽道,城市服務市場空間廣闊,深度布局增值服務有助於改善毛利率低的問題。

擴大商業物業、政府和公共設施、教育機構、機場候機室、養老設施、醫院、博物館及工業園區等非住宅物業業務,能使金茂物業在管物業類型多元化,反哺金茂物業基礎業務。

除此之外,布局智慧城市賽道,尋找價值增量也是行業趨勢。

伴隨着都市圈、城市群發展被提到了新高度,房企在下沉市場樓市的競爭程度已接近天花板,房地產开發將逐步回歸一二线。與之相對應,物業管理拓展的主战場未來也將聚焦在一二线城市,智慧城市或將成爲熱門主題。

港股研究社了解到,早在2020年,金茂資本曾向文安智能注資近億元。以此爲契機,金茂資本推動文安智能與金茂物業在智慧化住宅社區項目上通力合作。

數字化運營系統和智慧社區平台建設也許是金茂物業通向未來的鑰匙。在做好物業基礎服務的同時,金茂物業可以在家政服務、居家養老、快遞代收等生活服務領域發力。

文|港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:物業上市賽道再添新丁,金茂物業能否打破低毛利魔咒?

地址:https://www.breakthing.com/post/3131.html